新金融琅琊榜

新金融琅琊榜

西政资本--西政地产、金融圈校友倾心打造的地产、资本运作平台,为您提供最全面、最专业的地产、金融知识及实操干货!微信公众号ID:xizheng_ziben

作者:董云峰

在披露了不良率数据的区域里,不良率最高的是海南,高达8.75%;其次是甘肃、大连,分别为6.06%、5.95%。

世界何曾是平的,金融也不例外。

本文基于各地银保监局披露的辖内银行业数据。从中,可以看到中国银行业区域间发展状况的高度不均衡,还能窥探到一些有意思的细节。

目前全国共有36个银保监局,除了31个省、自治区与直辖市,还包括深圳、青岛、宁波、厦门、大连等五个计划单列市。

鉴于各地银保监局数据披露情况各异,且披露标准不太统一,有的干脆不披露,本文难免存在一些疏漏,仅供参考。

01 总资产

据官方统计,截至2021年末,我国银行业机构总资产为344.76万亿元,同比增长7.8%。

分地域来看,北京以29.96万亿的总资产排名榜首,其他超过20万亿的还有江苏、浙江、上海和广东(不含深圳)。这五个地方银行业总资产累计达到118.51万亿元,占比超过1/3。

如果将广东和深圳加起来,则整个广东省银行业总资产达到32.4万亿,也是唯一超过30万亿的省份。若将宁波纳入浙江计算,则该省银行业体量将反超江苏。

总资产超过10万亿的区域也寥寥无几,包括山东、四川、深圳、河北、河南等地,大部分区域的总资产都在10万亿以下。

青海、西藏的银行业总资产不到1万亿,其中西藏仅为6352亿元;宁夏、海南也不到2万亿。

02 净利润

2021年全年,商业银行累计实现净利润2.18万亿元,同比增长12.6%。

这一口径未包含非银金融机构、政策性银行及国开行等机构的数据。基于公开数据,可以预估2021年银行业净利润大概在2.5万亿左右的水平。

从公布了净利润数据的区域来看,江苏与广东(不含深圳)最为突出,分别为2574.55亿元、1972.98亿元,深圳银行业净利润也达到1055.23亿元(虽然同比缩水超两成)。这意味着,广东省银行业去年实现了3000亿元净利润,占全国的比重达到12%。

四川、湖南、河北、江西等地的银行业盈利状况同样较为可观,在500-1000亿元之间;相对令人意外的是,广西、云南、山西和新疆都还不错,在300-500亿元之间;海南、吉林、宁夏等地银行业净利润不到100亿元,当然它们本身银行业规模偏小。

有意思的是,四川银行业2021年盈利超过900亿元,尤其国有大行赚的盆满钵满——拿走了2/3的盈利,但股份行却经营惨淡,全年亏损61.15亿元。

辽宁银行业净利润为负,去年亏损246亿元;吉林、黑龙江银行业净利润分别为51亿元、177.9亿元,同比分别下降67.94%、18.30%。

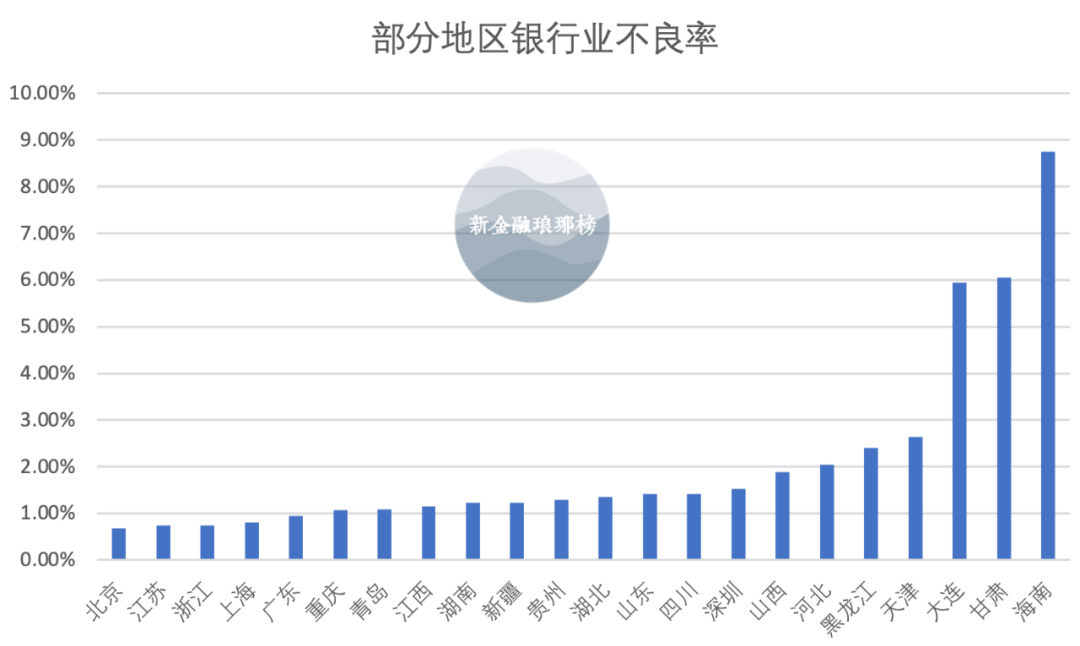

03 不良率

去年末,商业银行不良贷款余额2.8万亿元,不良贷款率1.73%。

需要说明的是,有些银保监局披露的是银行业金融机构贷款不良率,有些则是商业银行贷款不良率,鉴于商业银行资产占比极高,因此口径上的差异不太会影响到基本结论,在此我们不做区分。

银行业资产规模最大的五个区域,也正是不良率最低的区域:北京、江苏、浙江、上海、广东(不含深圳)分别为0.67%、0.74%、0.74%、0.81%、0.94%,均在1%以内。

同样令人略感意外的是,贵州、新疆的银行业不良率很低,分别为1.23%、1.29%,显著低于行业平均水平;深圳银行业不良率达到1.52%,显著高于北京、上海。

在披露了不良率数据的区域里,不良率最高的是海南,高达8.75%;其次是甘肃、大连,分别为6.06%、5.95%。它们也是仅有的不良率超过3%的区域。

具体到海南,2020年末,海南商业银行不良贷款余额140.84亿元,不良率2.11%,拨备覆盖率440.71%,整体情况不算差,尤其拨备覆盖率远好于行业平均。但到去年末,海南商业银行不良贷款余额暴增到636.89亿元,不良率飙升至8.75%,拨备率掉到了96.96%。

诡异的是,虽然海南商业银行一年间坏账增加了480亿元,去年全年却实现净利润61.42亿元,而2020年则是净亏损90.36亿元。

04 存贷差

所谓存贷差,指的是存款与贷款之间的差额,可以在一定程度上反映银行资金的流入与流出情况。

单看数据的话,北京、上海的存款余额显著大于贷款余额,存贷差分别达到9.39万亿、7.98万亿。但要说北京、上海面临资金流出问题,并不符合常识。

对此,央行早在2005年就公开做过解释:我国金融机构存差的扩大是银行体系资产多元化的必然反映,并不是资金闲置、使用效率降低和金融对经济支持力度削弱的表现。诸如,银行持有非金融机构发行的债券总量不断增长,与发放贷款具有相同效果,都会派生出等量存款,存差因此加大。

放眼全国,除了北京、上海等发达区域,大部分区域的存贷差都很小甚至为负,而河北、四川和辽宁的存贷差则相对突出,分别达到1.91万亿、1.56万亿、1.23万亿。结合各地央行分支机构的数据,河南、山西、黑龙江与吉林亦呈现出较大的存贷差。

存贷差为负,也就是贷款余额大于存款余额的区域,包括西藏、云南、青海、宁夏、新疆,均为西部地区。

05 小结

银行业是多么的不平。

整体上,银行业发展不均衡,更多是不同地区社会经济发展不均衡的结果,而不是原因。尽管通过金融资源的倾斜可以在一定程度上促进区域发展均衡。

金融应当服务实体经济,但金融不是万能的。现实中的大部分问题,都无法仅仅通过金融手段获得解决。

金融终究是第二性的。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“新金融琅琊榜”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 哪个省不良率最高?