克而瑞地产研究

克而瑞地产研究

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

在“三条红线”融资新规和银行房贷“两条红线”新政下,房企表内外有息债务受到穿透式监管,部分高杠杆、高周转运营的房企转向依赖供应链融资,以达到延长账龄、变相融资的目的。然而随着房企融资和偿债压力加大,近期市场上频频出现房企商票逾期拒付或延期支付的现象。

针对房企出现商票频频违约的现象,2021年6月30日据市场消息显示,央行已将“三道红线”试点房企商票数据纳入监控范围,要求相关房企将商票数据随“三道红线”监测数据每月上报。本次政策出台及时,有利于房企商票监管的透明化,遏制房地产商票后续出现大面积违约风险。未来房企商票融资规模趋势将变化如何?短期内哪些房企商票规模较大?加强商票监管对房地产行业或部分依赖供应链融资的房企而言会产生什么影响?

房企向供应链融资倾斜

商票复合增速近60%

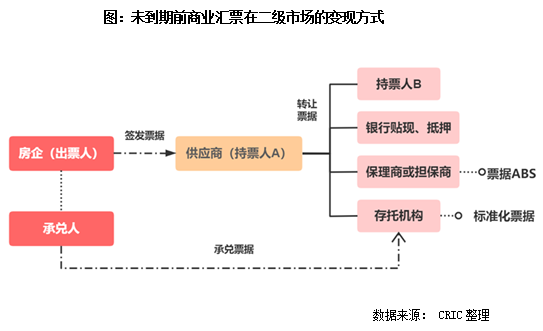

商业汇票是基于真实、合法的商业交易活动,由出票人(票据的主债务人,如房企)签发的,委托付款人(并不一定是出票人,可能是出票人的债务人)在指定日期无条件支付确定的金额给收款人或持票人的票据。根据最终承兑对象的不同,可分为银行承兑汇票和商业承兑汇票(下文简称银承、商承),银承是由银行承诺到期付款,承兑风险较小;商承由企业承兑,信用风险较大,逾期拒付或延期支付事件多发生于此。

对于房企而言,房地产的高杠杆属性,以及在产业链上一直处于强势地位,导致过去房企普遍利用应付账款和应付票据等手段来增加经营杠杆,无偿占用供应商款项以缓解短期流动性压力。此外,由于应付账款和票据并不计入有息债务的统筹范围内,叠加商票成立条件简单,无需签发备案或抵押,且融入资金的使用用途并没有特殊限制,导致房企供应链融资的现象愈发频繁。

对于供应商而言,商票类似于债务人打的“白条”,倘若不接受“白条”,这笔账款会变成账面上的“应收账款”,变现能力反而被削弱,因为商票未到期前是可以作为有价证券在二级市场转让融资的。

2、房企商票四年复合增速接近60%,但多数房企商票压力可控

2017年以来,房地产外部融资环境处于全面高压状态,银行信贷、私募资管计划、委托贷款和银信合作等融资渠道均受到限制,海外发债政策也随之收紧,2020年“三条红线”新规进一步限制房企债权融资的能力。房企流动性压力逐年递增的情况下,应付票据规模也有明显的抬升。

从绝对值来看,77家样本房企①应付票据规模从2016年750.74亿元增长至2020年的4040.95亿元,复合增速52.3%,历年增速均维持在30%以上。

①77家样本中大部分房企都在年报中披露了应付票据数据,但还是有19家港股房企尚未披露,本文这19家房企的应付票据数据来源于其境内发债主体公布的债券年报,其商票规模较于其上市主体偏低。

从相对值来看,77家样本房企应付票据/有息负债从2016年的2.1%增至2020年的5.7%,呈稳步增长态势,意味近期来主流房企的应付票据规模增速明显高于有息债务增速,房企将有息债权融资压力向供应链融资转移。77家样本房企中,5家应付票据/有息负债高于10%,而12家应付票据/有息负债处5-10%区间,其余43家比值处0-5%区间,17家应付票据余额为0,绝大多数房企应付票据规模处于可控范围内。

若以应付票据/归母净资产来衡量房企对商票这类经营杠杆的利用程度,其走势也呈现逐年稳步递增态势。2020年77家样本房企应付票据/归母净资产同比增长1.7pct至12.4%,其中12家房企应付票据/归母净资产超过样本均值,多数房企并未大规模利用商票融资行为。

3、超九成商票集中于TOP30房企,民企融资偏好高于国企(部分略)

由于规模房企在产业链上议价能力远高于中小梯队,供应链融资的优势更为显著,2020年77家样本房企中,TOP30房企应付票据余额占比约93%,其中TOP10、TOP11-30、TOP31-50、TOP51-100和TOP100+房企应付票据余额占比分别为77.2%、15.5%、3.6%、3.3%和0.4%。

趋势变化上,除TOP100+房企外,其余梯队房企对商票依赖度逐年提升,其中商票融资依赖度提升最快的还是TOP30房企,2020年末TOP11-30和TOP10房企应付票据/有息负债分别较2016年提升29.8pct和7.3pct。未来商票纳入“三条红线”监管范围内,对高杠杆的头部房企而言,后续商票承兑和融资压力相对较大。

4、8家应付票据规模超百亿,关注部分财务不佳房企的票据兑付(略)

警惕房企应付类债务的兑付情况

其中供应商融资占比近半

由于部分港股房企并未单独披露应付票据规模,在报表上通常体现在“应付贸易账款及票据”科目,无法拆分开对各房企商票融资依赖度进行逐一分析,对此我们进一步分析了房企应付类债务的依赖度,并将企业范围扩大到98家,覆盖我们TOP200销售排行榜的主要上市/发债主体的开发商。

1、2020年应付账款及票据/有息负债达96.6%,主依赖应付账款融资

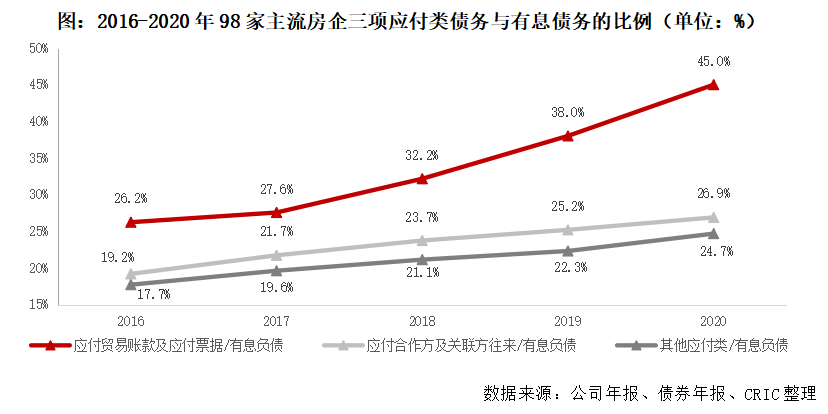

本文按兑付对象的不同,将房企总应付类债务拆分为应付贸易账款及票据、应付合作方及股东关联方款项以及其他应付类债务三个方面,从以上三方面来分析各房企对供应链及合作方融资的依赖程度。

2018年以来,98家主流房企总应付类债务/有息债务“爬坡”趋势愈发陡峭。2018年98家主流房企三项应付类债务合计占有息债务的比值77%,同比增长8.1pct,高于2017年增速(5.8pct),2019年同比增加8.5pct,2020年增速甚至达到11.1pct。房企总应付类债务增速明显高于有息负债增速,且增速逐年递增,与融资收紧息息相关。

在三项应付类债务中,近年来增速最明显的则是应付贸易账款及票据,从2016年的26.2%快速攀升至2020年45%。得益于产业链上得天独厚的话语权优势,房企无偿占用供应链资金的现象严重,其中八成是无息的应收账款,带息的应付票据规模有限,而合作方及关联方应付类往来款项和其他类应付款项占有息负债25%上下。

2、TOP10房企供应链融资依赖度远高于TOP11-30(略)

3、关联方往来款高或存明股实债现象,应警惕(略)

商票逾期频现或透支企业信用

转移有息负债值得警惕(略)

1、2021年来陆续传出商票违约,或透支企业信用

2、部分企业转移有息负债至无息负债,应关注未来兑付情况

商票可为短期应对策略

绝非长期发展之道

在2020年新冠疫情以及“三道红线”的政策背景下,让房企的回款端与融资端都受到了较大影响。随着资金链的紧张,不少房企将关注点转移到了商票上。

商票相比于其他融资方式,不仅在手续上更加方便,能降低手续费支出,同时在会计准则中由于不计入有息负债,不仅能够“转移”有息负债,达标三条红线的指标要求,还能够为企业减少利息支出,降低融资成本。基于这些优点,近期众多房企纷纷加码商票市场以求更多资金。

但随着房企加码商票,2021年以来商票逾期现象频出,过度依赖商票的问题也逐步显现。商票虽然能够让房企以较快速度获取融资,但其不超过半年的兑付期限对于资金流动紧张的房企而言仍是个不小的挑战,并不适宜大规模地进行使用。此外若是常常发生逾期情况,这对于房企的信用而言也是一种长期透支。央行有建立商票业务的定期交流机制,对无理拒付、拖延支付商业承兑汇票的“黑名单”企业信息在一定范围内实现共享,从根本上对企业的商票价值形成打击,引起该企业的商票价格波动,甚至会导致其商票在市场上的流通性大大降低。

值得注意的是,除了商票兑付期限短的问题,在政策上其也被纳入到了监管。2021年6月30日,有消息称央行已将“三道红线”试点房企商票数据纳入到了监控范围,要求相关房企将商票数据每月上报。未来,房企商票数据或可能纳入“三道红线”计算指标,继续过多依赖商票未来或有政策风险。

结合近期政策风向及暴露出的商票逾期风波,建议房企可以将商票当做一种短期的应对措施,但绝不能作为长期的发展策略。未来工作的重点仍要回归经营,减少对商票的过多依赖,真实地降低负债;而不是通过大量发行商票,藏匿债务风险,虚高偿债能力,转嫁现在的偿债压力于未来。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 专题|2020年房企商票压力分析