观点

观点

更多干货,请关注资产界研究中心

作者:观点新媒体

来源:观点(ID:guandianweixin)

用事实说话,用客观、深入的态度记录和报道。

在收购嘉里物流后,顺丰的业绩表现在快递行业中杀出重围。

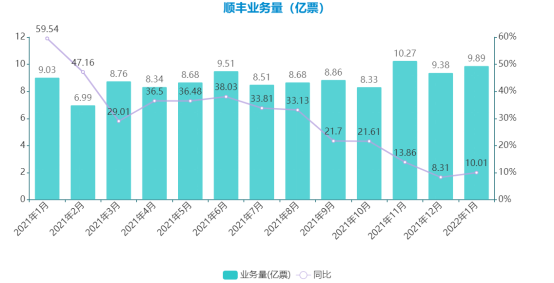

近日,顺丰控股发布1月快递物流业务经营状况简报,于2022年1月,顺丰控股总营业收入达到251.13亿元,同比增长53.27%。

分业务线来看,速运物流业务的营业收入为172.8亿元,同比增长14.23%;业务量为9.89亿票,同比增长10.01%;单票收入17.47元,同比增3.80%。

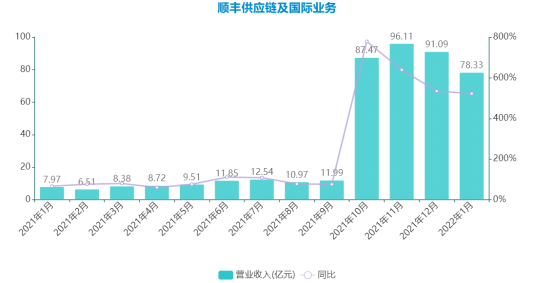

让顺丰控股单月业绩增长50%+的原因主要是其在供应链及国际业务板块业绩的大幅增长,仅在1月份,其股供应链及国际业务营业收入合计78.33亿元,同比增长522.66%。

换而言之,通过借道新业务,顺丰控股在快递物流业竞争白热化的大背景下,从经营业绩增长表现上领先于对手。

业绩增长

顺丰控股1月份的总体经营业绩可谓遥遥领先于行业及同行。

按照国家邮政局披露的官方数据,1月份,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)完成1271.1亿元,同比增长8.7%;业务总量完成1252.9亿元,同比增长5.0%。

1月份,邮政服务业务总量完成260.6亿元,同比下降1.0%;邮政寄递服务业务量完成25.6亿件,同比下降5.8%;邮政寄递服务业务收入完成40.2亿元,同比增长8.1%。

当月,全国快递服务企业业务量完成87.7亿件,同比增长3.3%;业务收入完成917.3亿元,同比增长5.7%。其中,同城业务量完成10.7亿件,同比增长1.5%;异地业务量完成75.4亿件,同比增长4.0%;国际/港澳台业务量完成1.6亿件,同比下降13.0%。

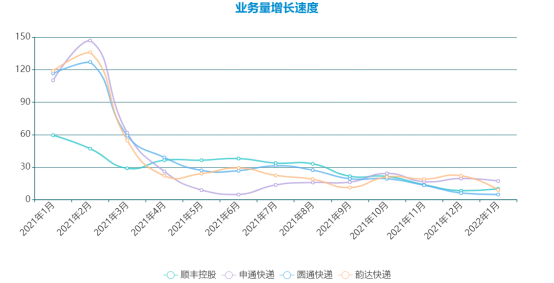

与同在A股上市的同行相比,如申通快递在1月快递服务业务收入25.65亿元,同比增长21.27%;完成业务量9.89亿票,同比增长17.30%;快递服务单票收入2.59元,同比增长3.19%;

圆通快递在1月快递产品收入36.19亿元,同比增长20.09%;完成业务量13.29亿票,同比增长4.84%;快递服务单票收入2.72元,同比增长14.55%;

韵达控股在1月快递服务业务收入39.57亿元,同比增长28.02%;完成业务量15.12亿票,同比增长9.09%;快递服务单票收入2.62元,同比增长17.49%……

顺丰控股的整体可谓较同行有着数值接近翻倍的增长速度,即总营业收入达到251.13亿元,同比增长53.27%。

顺丰控股道出总营收的业绩快速增长的原因:增长较快的原因主要为合并嘉里物流的相关业务收入所致。

据观点新媒体了解,按照顺丰控股的业务分类,嘉里物流隶属旗下供应链及国际业务,而该业务范围还包括有顺丰旗下的供应链业务以及国际业务板块。在合并嘉里物流前,该板块业务的名称为供应链业务。

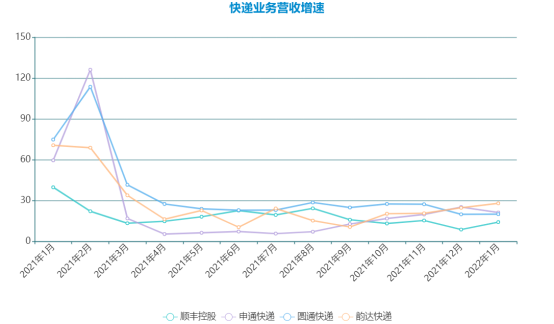

如果仅用顺丰控股旗下速运物流业务,即顺丰旗下时效快递、经济快递、快运、冷运及医药、同城急送业务板块的增长速度与同行相比,顺丰控股的业绩增长并不具备优势。

仅以A股上市公司顺丰控股、申通快递、圆通快递、韵达股份作为对比对象来参考,顺丰控股的快递业务营收的增速并不算排名前列的企业,在进入2021年四季度,其增长速度排名却一直垫底。

数据来源:企业公告,观点指数统计

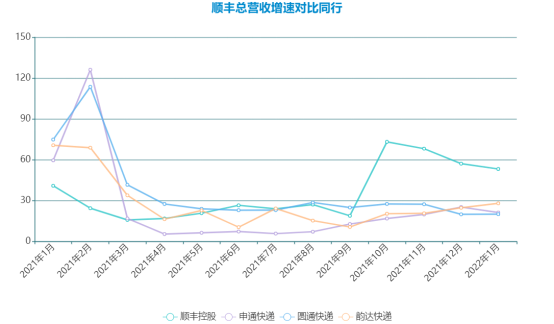

但是如果将2021年四季度高增速的供应链及国际业务加入对比,从2021年四季度至今,顺丰控股的业绩增长速度可谓独处一档。

数据来源:企业公告,观点指数统计

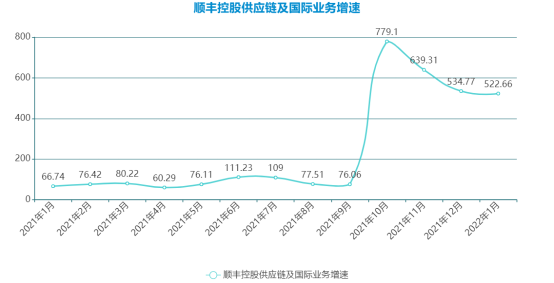

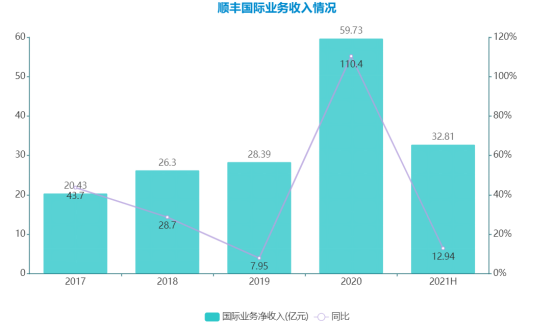

在并入嘉里物流的业绩之后,顺丰控股在供应链及国际业务业务板块的业绩出现了爆发式增长。在2021年四季度,该顺丰控股在该板块保持平均70%左右的业绩增速,但是在合并后,即2021年10月至今,顺丰控股该板块业绩同比分别增长779.10%、639.31%、534.77%以及522.66%。

数据来源:企业公告,观点指数统计

显然,收购嘉里物流起到了决定性作用,或许这也是顺丰控股为何愿意支付较高溢价去收购嘉里物流。

据资料显示,相较于收购公告前嘉里物流的连续30个交易日在港交所的平均收盘价,顺丰控股的收购价溢价率高达56.22%,按2020年全年盈利计算,收购要约价对应的市盈率约为27倍,高于全球大部份物流股。

嘉里物流上市后的股价几乎长期稳定在10港元左右。2020年受疫情影响,物流板块普遍向好,嘉里物流股价自去年下半年逐渐提高,但也仅维持在11港元至12港元左右,在收购消息发布后则稳定在16港元以上。

事实上,市场观点认为,顺丰控股此举有助于公司向综合物流服务提供商转型,同时借助嘉里物流的网络协同效应,协助顺丰扩展海外市场。

而若仅凭顺丰控股自身国际业务的正常扩张,在2021年四季度至今,业绩增速分别为28.57%、39.47%、38.09%以及19.05%(以业务件量比对)。

经营回暖

顺丰控股的转型必须提及的一点是国内快递行业的大背景——快递业务的存量竞争。

快递网络组建投入巨大,资本集中度较高,快递市场相对集中。根据国家邮政局数据,2020年快递与包裹服务品牌集中度指数CR8为82.2,市场较为集中。而在2021年上半年,该指数为80.8,同比下降3.3,较2019年同期下降0.9。但依旧可以看出较为集中。

行业集中度高之余,快递市场增速也在下降。据东莞证券研究指出,2017年起淘宝等电商平台逐渐进入成熟阶段,实物商品网上零售增速边际放缓,2021年实物商品网上零售同比增速仅12%,远低于2017年的28%。

增量市场无法满足各大快递企业和新进入者,行业竞争转向存量市场,极兔的降价策略快速获取了大量市场份额,也倒逼其他快递企业降价争抢市场。

据国家统计局数据,2021年上半年,快递整体平均单价为9.8元,同比下降13.1%。其中异地快递平均单价下降最快,同比下降17.7%,同城和国际分别下降6.1%和7%,异地平均单价继续低于同城平均单价。

体现在市场表现上,2021年新年期间过后,快递价格战继续发酵,龙头单票收入快速回落,极兔等快递企业普遍在义乌地区以低于成本的价格运行,恶性竞争下监管出手整治。

据东莞证券统计,2021年来,浙江省监管部门多次对部分快递企业下发监管函,并于2021年4月通过《浙江省快递业促进条例(草案)》,规定快递企业不得以低于成本的价格提供快递服务;2021年6月交通部及邮政局等联合印发《关于做好快递员群体合法权益保障工作的意见》,针对价格战、区域差异化派费等问题提出了相应措施,要求保障快递员合理劳动报酬;

2021年12月,中国快递协会印发《快递企业末端派费核算指引》,提出快递员派费为“当地最低工资标准*倍数/(日派件数*26天)”,明确界定快递派费计算方式,保障快递员权益;

在此基础上,通过计算网点的运营成本、利润,确定总部对网点的单票派费,保障网点在覆盖支出之外仍有利润。2022年1月7日,国家邮政局发布关于《快递市场管理办法(修订草案)》(征求意见稿),再次强调不得低于成本价格提供快递服务。多条政策出台限制亏本竞争,同时提高快递运营成本,倒逼快递企业提升服务价格。

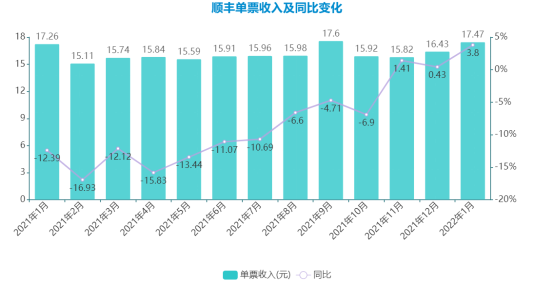

具体到个体上,顺丰控股在2021年单票收入不断走低,在2021年上半年基本上属于同比降幅超过10%的状态,但随着前述政策的发布,顺丰控股单票收入下跌的趋势明显改善,并且在2021年11月份开始同比正增长。

而在2022年1月份,更是创下近期最大的涨幅,单月同比上涨3.8%。

数据来源:企业公告,观点指数统计

但是必须注意到的是,单价的回暖只能说是回归正常水平,对业绩增长贡献更大的还是业务规模的快速发展。仅以顺丰控股而言,快速增长的业务规模是过去一段时间支撑速运物流业务营收保持增长的主要功臣。

数据来源:企业公告,观点指数统计

但是由于顺丰控股单票收入较高,普遍处于十数块的水平,而通达系基本处于2元多的水平,所以在过去一段时间抢占市场的环境中,顺丰控股的总体增长速度是不如其他快递物流企业的。

数据来源:企业公告,观点指数统计

也就是受限于单价高,抢占市场速度较慢的影响,让顺丰控股的速运物流业务在激烈的存量市场拼抢中,并没有冲到最前列。

顺丰控股选择了重点布局另一个更具潜力的赛道,也是其第二增长曲线的重要动能。

据了解,从2014 年正式开始多元化业务以来,相继展开了快运、国际、冷运、同城、供应链等多项业务。其中部分业务是为提高原有业务利润水平而布局,而另一部分如国际、供应链等,则是为了其第二增长曲线。

而2020年爆发的新冠疫情,让顺丰控股的国际业务走上了快车道。

数据来源:企业公告,观点指数统计

在2020年对国际业务板块的点评中,顺丰控股直言该业务成为公司增速最快的业务板块。国际赛道的潜力也让顺丰控股选择在2021年2月份,选择以高溢价收购嘉里物流,以深化国际业务版图。

2021年9月28日,顺丰控股公告表示,其全资子公司完成对嘉里物流9.31亿股股份的收购,收购股份约占嘉里物流已发行股本的51.5%。整个收购时长约7个月左右,顺丰共斥资约175.55亿港元,相当于146亿元。

而随着收购的完成,嘉里物流的也开始并入顺丰控股的报表,让后者的报表有了突飞猛进的增长。

按照顺丰控股收购公告的介绍,嘉里物流拥有广泛的国际货运代理覆盖网络,在中国客户尤为关注的亚洲区内(包括大中华、北亚、东南亚和南亚地区)、亚洲至美国、欧洲等流向上拥有较强能力,并在其他潜力市场(如中东地区)也进行了前瞻性布局。

站在如今的视角看,收购确实为顺丰控股的业绩带来了快速的提升。

一方面是单月业绩贡献的提升,在合并嘉里物流后,顺丰控股在供应链及国际业务上实现经营业绩数倍的增长。这也进一步带动顺丰控股整体业绩的增长,也就出现如前文所述,发展速度大幅领先的情况。

数据来源:企业公告,观点指数统计

值得一提的是,2021年一季度,顺丰出现上市后首次业绩亏损。在第二季度迅速优化经营举措,推进了业绩逐步提升。随着前文所述的经营业绩提升,即这一随着顺丰控股通过调整定价策略主动调优产品结构和客户结构,经济型快递产品单票收入同比提升,进一步提升收入质量的业绩提升。

但是对比顺丰控股各季度发布的业绩报告,以及2021年年度业绩预测。即2021年归属于上市公司股东净利润42亿元–44亿元,比上年同期下降:40%–43%;扣除非经常性损益后的净利润17.8亿元–19.3亿元,比上年同期下降:69%–71%。

可以推算得出,顺丰控股第四季度净利润占比几乎占据了全年净利润的50%,而顺丰业绩实现了跨越式突破,最重要的原因之一是国际业务的重大突破,完成了对嘉里物流的并表。

顺丰显然想继续加码。在2022年开年,嘉里物流在港交所公告,其间接全资附属公司拟以不超过2.4亿美元收购一家美国的货代公司,标的公司也主要从事国际货运代理及物流服务。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 原报道 | 顺丰突围计