YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

一、发债一览

华融系目前有存续债的公司共13家,除中国华融自身以外,另有6个一级子公司、3个二级子公司、3个三级子公司有存续债,此外中国华融和华融金控均为港股上市公司。

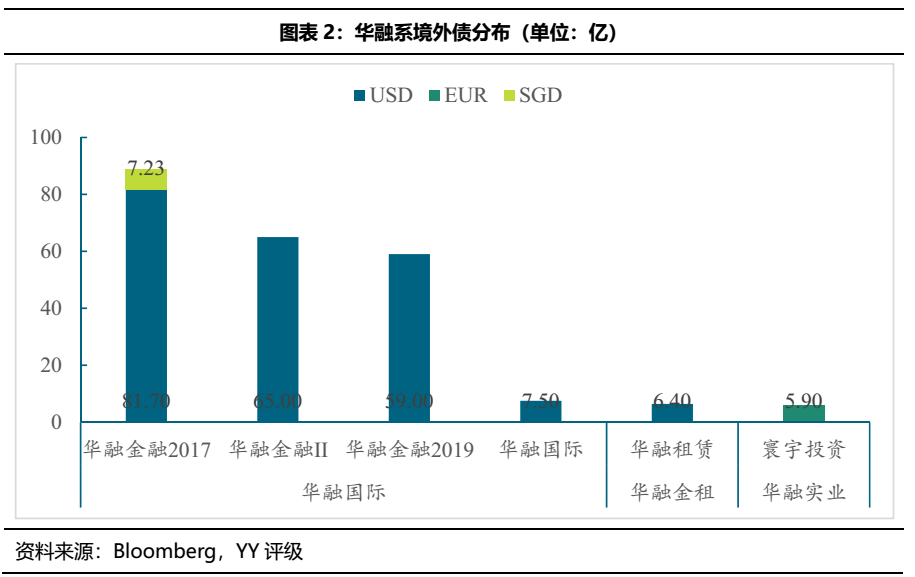

其中中国华融的二级子公司和三级子公司(除华融晋商)主要是作为SPV在境外发债,其境外债的最终债务人为中国华融的一级子公司。截至21年4月7日,华融系存续境外债合计219.60亿美元、5.9亿欧元及7.23亿新加坡元,主要分布在华融国际、华融金租和华融实业三个一级子公司,其中华融国际目前的存续债规模最大。

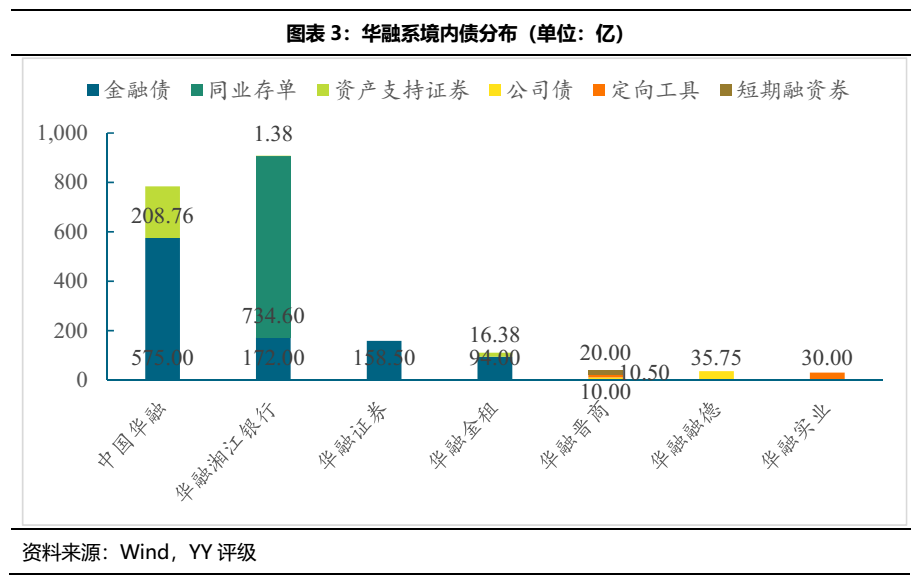

中国华融境内存续债主要由中国华融本部、5个一级子公司和三级子公司华融融德发行,截至21年4月7日,存续债规模高达2066.86亿元。从债券类型来看,华融系存续债主要分布在金融债、同业存单、资产支持证券、公司债、定向工具及短期融资券六大类,其中金融债存续规模最大,高达999.50亿元,占比48.36%;其次为华融湘江银行发行的同业存单734.60亿元,占比35.54%。

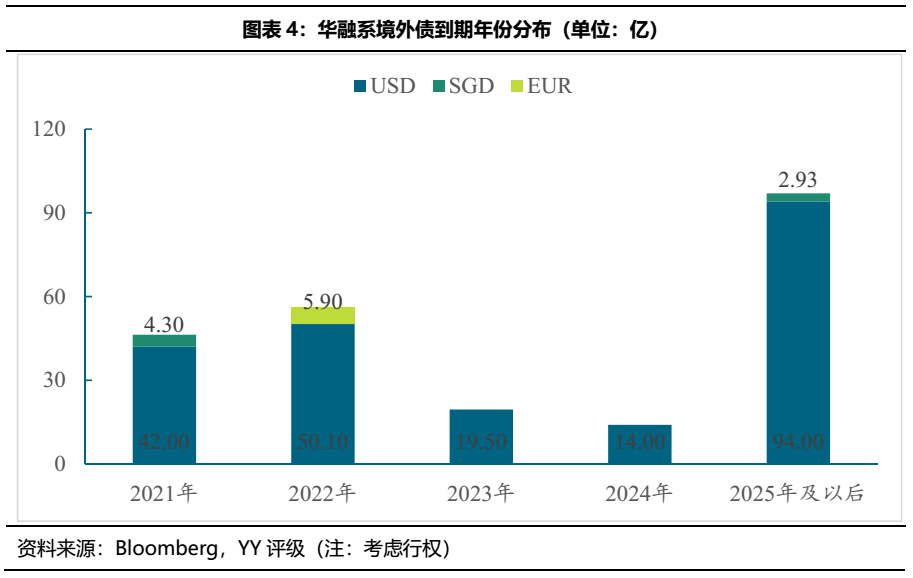

从债券到期分布来看,境外债主要集中在2021年-2022年到期,另2025年及以后到期规模也较大。

境内债来看,华融系存续境内债也集中在2021-2022年到期,2021年到期规模庞大,主因华融湘江银行有660.80亿的同业存单于2021年到期。在不考虑同业存单的情况下, 华融系2021-2023年分别有340.55亿、561.84亿和269.18亿存续债到期,债务压力很重。

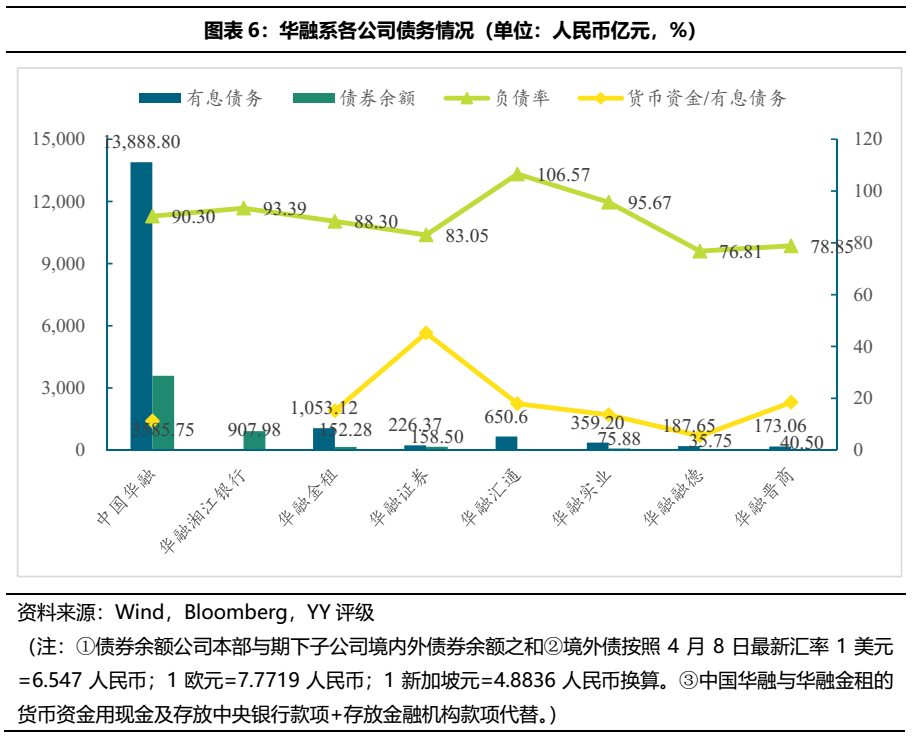

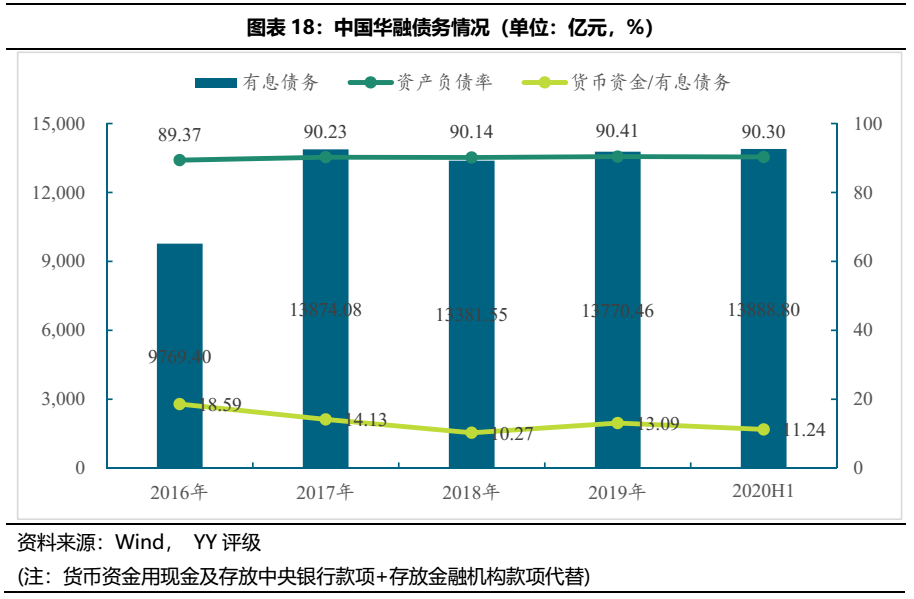

从负债率来看,华融系各公司负债率均超过了75%,华融实业财务杠杆更是高达95.67%,整体融资空间有限。从有息债务来看,中国华融有息债务规模高达13,888.80亿元,占总资产的80.21%,货币资金/有息债务为11.24%,覆盖程度较低。

二、公司经营

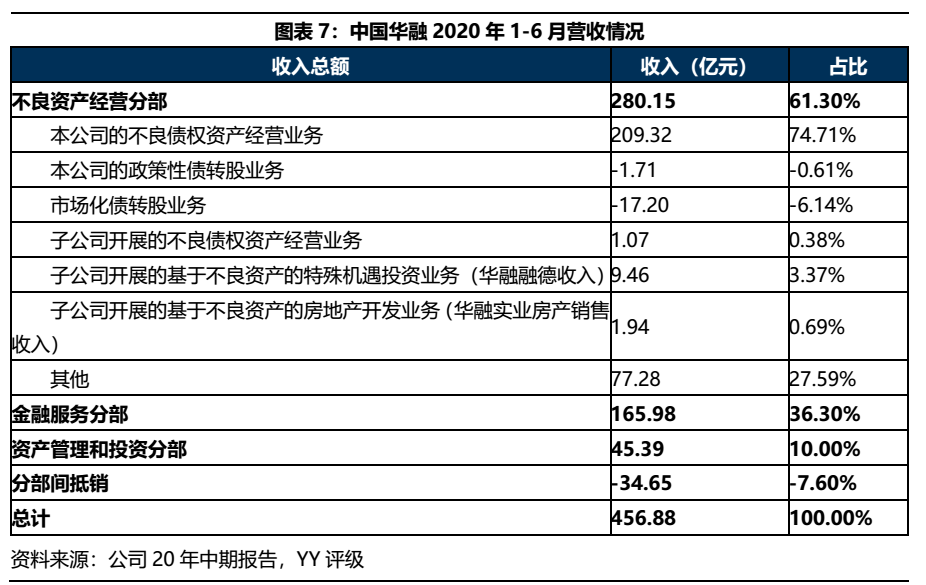

中国华融聚焦不良资产的收购、管理与处置,业务主要分为不良资产经营、金融服务和资产管理与投资三大板块。其中不良资产经营业务包括不良债权资产经营、政策性债转股业务、市场化债转股业务以及子公司开展的不良债权资产经营业务、基于不良资产的特殊机遇投资业务、基于不良资产的房地产开发业务;公司金融服务和资产管理与投资业务则主要由子公司负责经营。

公司营收主要来自不良资产经营业务和金融服务业务,20年1-6月分别实现营收280.15亿元和165.98亿元,营收占比61.30%和36.30%。不良资产经营业务中本公司的不良债权资产经营业务是主要营收来源,子公司不良资产业务营收贡献较少。

2.1 华融湘江银行

华融湘江银行2020年资产总计4,059.76亿元,主要由金融投资和发放贷款及垫款构成,二者合计占比89.29%。其中金融投资主要为债权投资,从明细来看,华融湘江银行金融投资主要投向债券类资产;发放贷款及垫款则主要面向个人,水利、环境和公共设施管理业,房地产,建筑业和制造业等行业。

2.2 华融金租

华融金租2019年资产总计1,382.54亿元,主要为应收融资租赁款,其中应收融资租赁款不良率1.56%,较上年上升0.07%。从期限来看,公司应收融资租赁款以3年内为主,其中1年内应收融资租赁款占比27.43%,3年以上占比26.07%;行业来看主要集中在水利、环境和公共设施管理业,电力、燃气及水的生产和供应业,制造业和交通运输、仓储和邮政业等。

2.3 华融证券

华融证券2019年资产合计657.74亿元,以货币资金,金融投资和买入返售金融资产为主,从细分科目来看,公司资产主要投向债券、股票和信托等资产。

从近年资产构成来看,2018年以来,华融证券资产从交易性金融资产逐渐转向债权和其他债权投资,资产期限结构长期化。

2.4 华融汇通

由于不再并表华融晋商,华融汇通资产规模2019年以来大幅下降,2020年6月末,公司总资产610.95亿元,相较2018年总资产规模(1155.45亿)近乎腰斩。从资产构成来看,华融汇通资产以货币资金、交易性金融资产和债权投资为主,交易性金融资产主要投向股权、私募基金和信托产品;债权投资则以债权工具、不良债权投资及其他权益投资的资产管理计划为主,整体以投资类资产为主,需关注投资风险。

2.5 华融实业

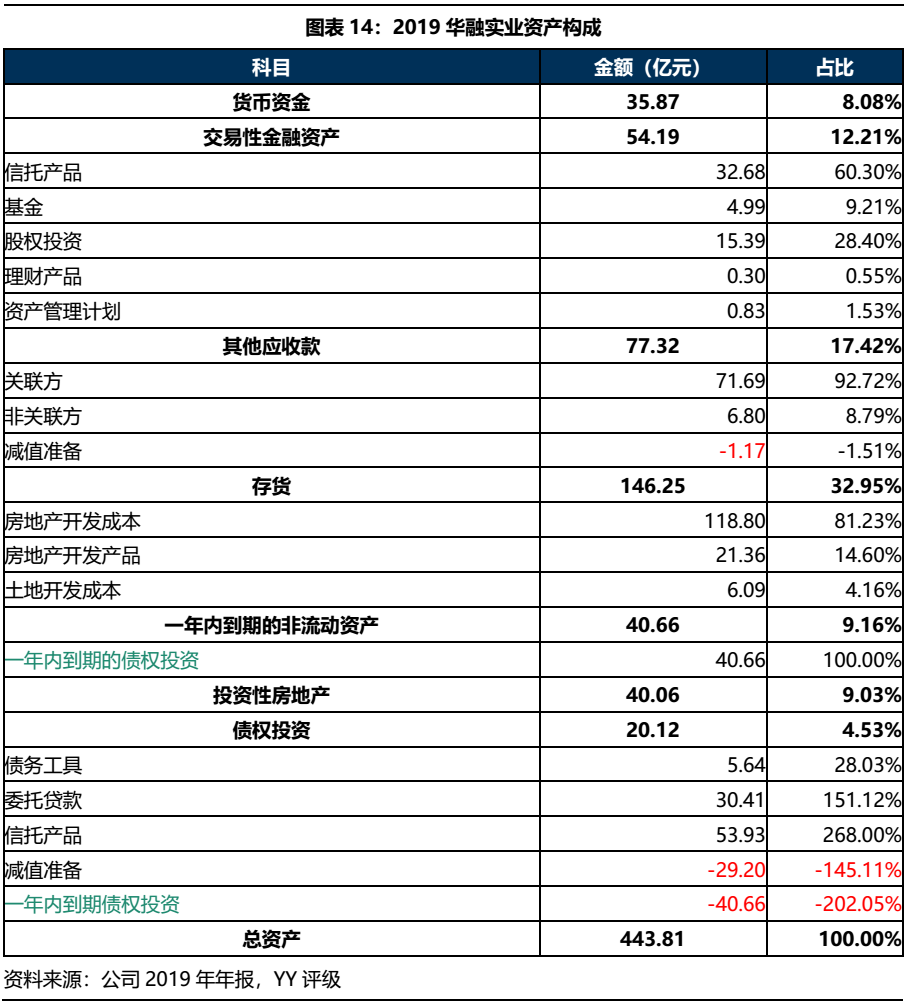

华融实业2019年资产合计443.81亿元,主要为存货、其他应收款、交易性金融资产、一年内到期的非流动资产、货币资金、投资性房地产和债权投资,由于不再并表华融国际,资产规模相较于2018年的2,569.68亿元大幅下降。

2.6 华融融德

截至20年9月末,华融融德资产合计246.19亿元,主要由货币资金、交易性金融资产、债权投资和长期股权投资构成,分别占比4.14%、21.36%、57.41%和15.11%。20年9月末,华融融德债权投资中关注类和不良类资产余额分别为8亿和20.52亿元,在总投资中占比3.92%和10.06%,其中关注类项目主要为鹤凯置业,不良类项目为泰禾集团和远牟置业债权投资项目,此外还包括1笔小微企业主贷款资产包项目和1笔租房分期资产包项目,应收本金分别为1.65亿和0.87亿,于20年3月出现逾期。可以看到,随着2018年融德香港转出,华融融德资产配置向债权投资集中,关注投资风险。

2.7 中国华融

中国华融2019年母公司口径资产合计8,274.11亿元,主要集中在债权投资、交易性金融资产、货币资金和其他资产。母公司口径债权投资合计4,073.82亿元,其中93.03%为不良债权资产,信托产品、债券、债务工具等其他金融资产产比6.97%;交易性金融资产2,214.09亿元,其中1,724.03亿元为公司收购的不良资产,其余部分为基金、信托产品、股权投资、金融机构债券、可转债和资产管理计划。母公司收购的不良资产占资产的66.64%,较上年下降5.79个百分点,关注母公司资产质量风险。

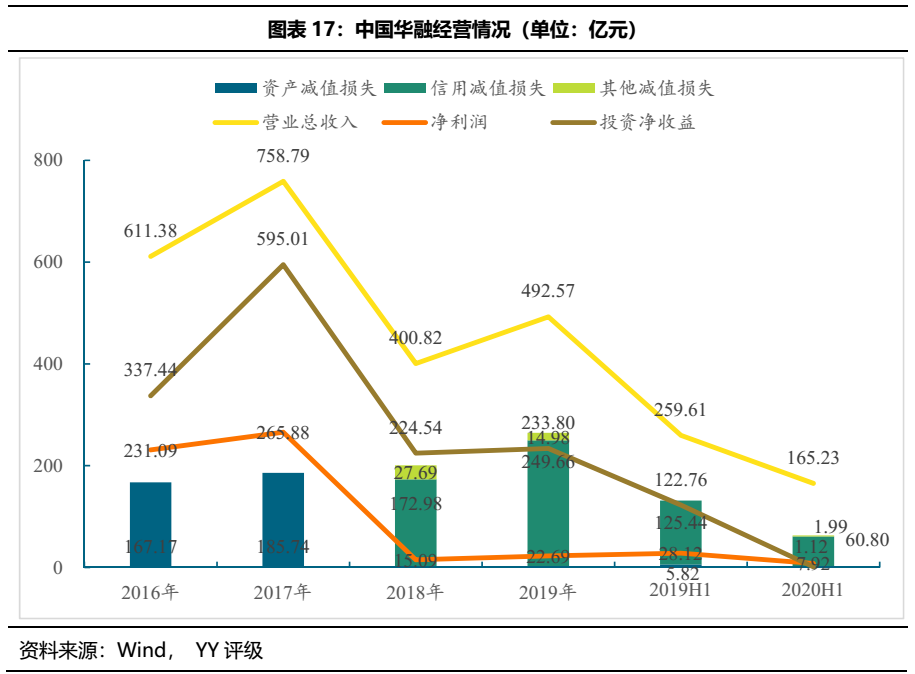

从经营来看,中国华融2018年营收大幅下降47.18%,净利润更是从265.88亿元大幅缩水至15.09亿元。2019年经营业绩有所好转,但相较于17年前大几百的净利润仍是相距甚远。16年以来中国华融各类减值损失呈增长趋势,2019年合计264.64亿元,对利润侵蚀严重。

从债务情况来看,中国华融保持高负债运营,资产负债率近年维持在90%附近;有息债务规模自2016年大幅增长后基本稳定在1.3万亿附近,债务规模庞大。从货币资金/有息债务近年有持续下降趋势,货币资金对有息债务覆盖不足,债务负担很重。

三、何去何从

一出好戏中有段粗鄙的哲理:一坨( )只要被冻住,也没人咬破,那就是冰淇淋。

但是在资产视角下,窟窿到底有多大,目前也就是冻住的沉默的状态,传言汇金主导此次华融的相关梳理,但是潜在的审计压力和时间赛跑,可能确实是浩瀚的工作量。

现在市场博弈和交易视角下有以下几种不同的声音:

各有各的理。但是太阳底下没有新鲜事,有些事他必然是有代价的,代价的话不能凭空消失,只能转移。A没有承担,那么必然有B承担。

现在到了算大账,清点代价的时候,华融到底是整体资产包打包处置,还是拆着卖,债到底随资产走,还是先把网状的债务割开成为一个个线性的各个击破、甚至还有投资者在默默祈祷能不能先把资本市场的兑付了剩下该干啥干啥。

这些都是需要让时间碾过、未来成为历史、代价才能够看清。本文仅仅是引子,把有发债的(可能有疏漏)的涉及华融相关的(每个子公司的情况其实方差也可能很大)公司做个梳理。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY|华融系的产业图谱——沉默的真相