YY评级

YY评级

更多干货,请关注资产界研究中心

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

出于盘活存量资产,打通投融资渠道的目的,我国公募REITs从基础设施领域开始。2020年40号文件标志境内公募REITs产品试点正式开始,后续紧跟一系列政策文件,完成了整个政策框架和业务规则的制订。

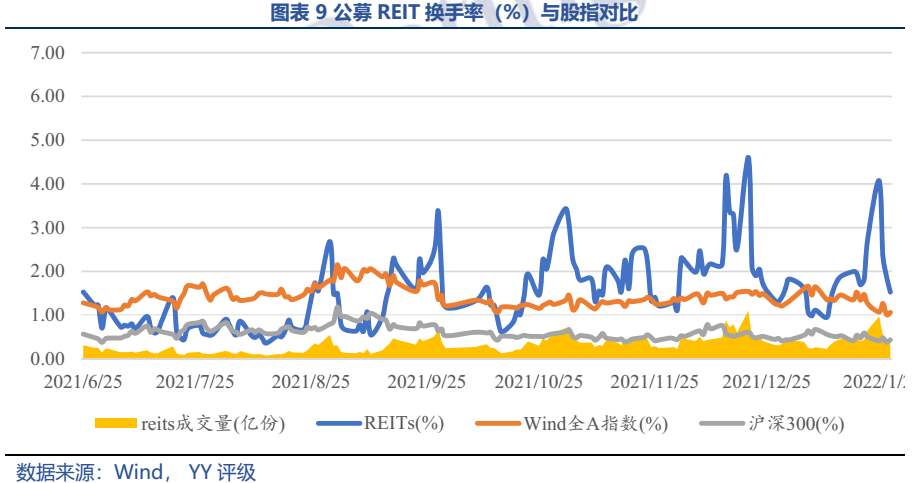

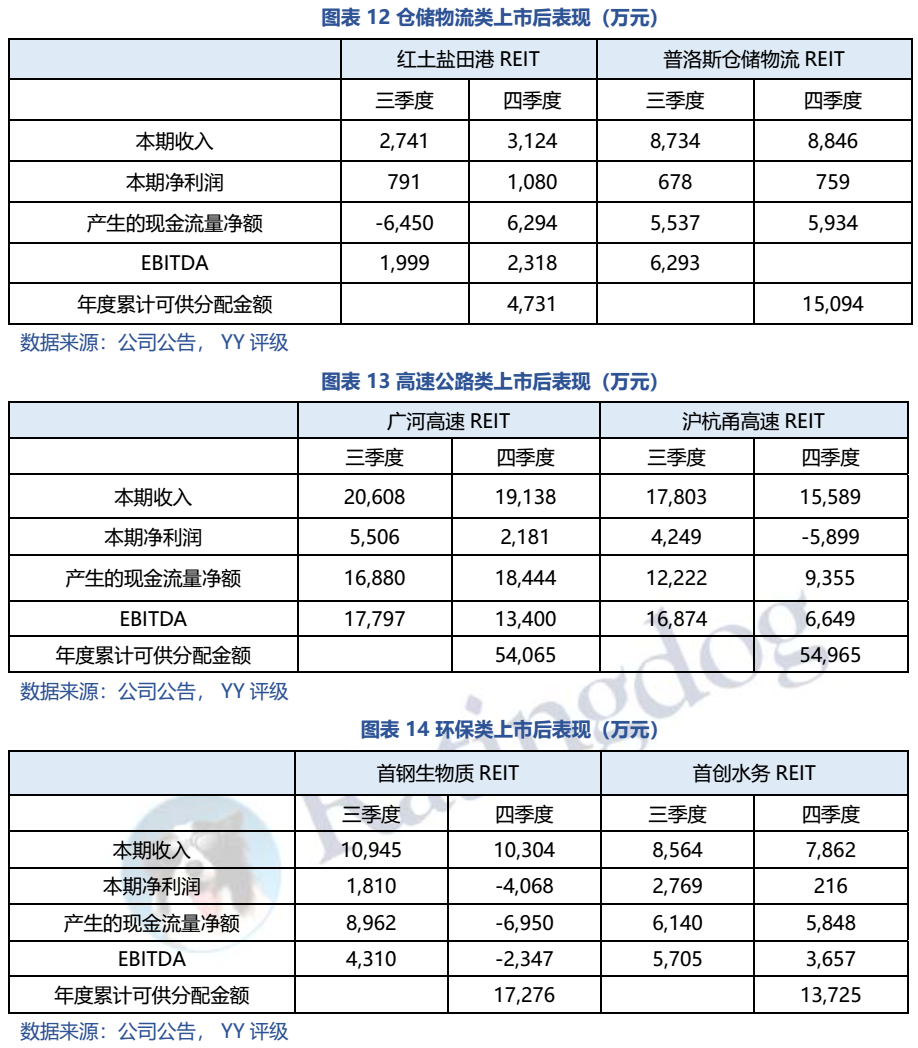

首批9个公募REITs发行上市已7个月,资产类型为产业园区、仓储物流、生态环保、高速公路。(1)从发行情况看,流动盘占比相对较少,占总份额的40%;产品受到投资者积极的认购,网下平均配售率为14.51%,公众投资配售率平均为6.27%。(2)二级市场走势“先抑后扬”,收益率与股票、债券相关度小;日均换手率在1.5%左右,远高于美国REIT市场的0.7%水平,短线交易明显。(3)从后续经营情况看,除仓储物流依旧表现优秀外,其他类型资产第四季度的收入水平都要劣于第三季度。总体来看,投资者持有的收益还是主要来自二级市场上的增值,“股”性突出。

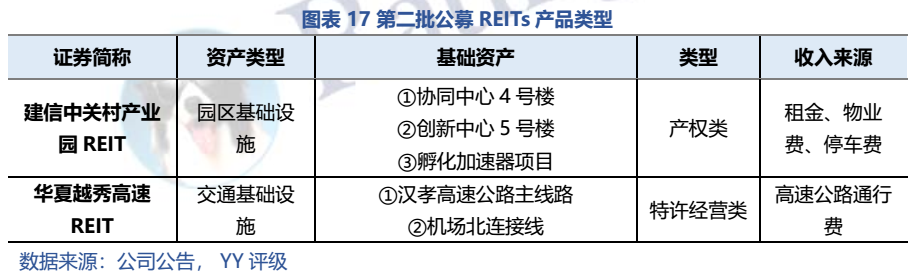

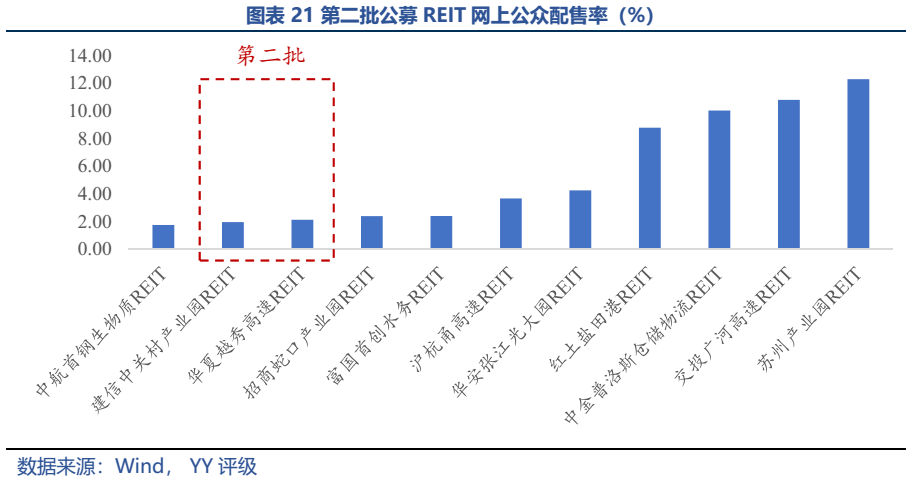

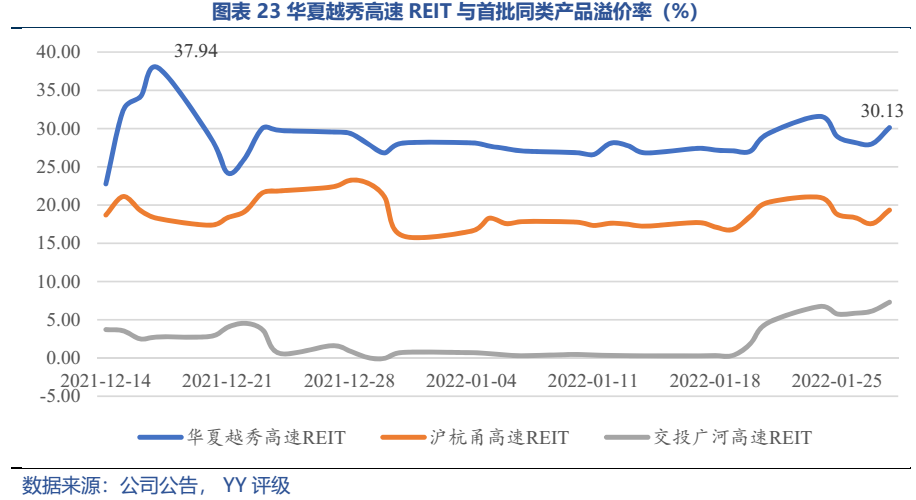

第二批公募REIT只有两只:华夏越秀高速REIT和建信中关村REIT,整体看底层资产优秀,建信中关村REIT的现金流分派率处于园区类前列。第二批公募REITs认购“火爆”,网下和网上的配售率均不足3%;上市前几日溢价率最高达38%、40%,之后企稳,但收益率仍高于REITs同类的其他产品。整体看,受益于底层资产的优质、现金分派率较高(建信中关村REIT)以及投资者情绪的高涨,第二批REITs表现亮眼。

高涨情绪下,我们仍应回归产品本身价值,公募REITs“债性”突出,底层现金流才是价值的支撑。

本文是2021年回顾,但是随着2022年股票的杀跌,REITs一骑绝尘,更需要在高估值的位置去做好防守。

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!