联合资信

联合资信 作者:主权部

来源:联合资信(ID:lianheratings)

从一级市场发行情况来看,2021年二季度,中资美元债共发行153期,发行规模达到471.8亿美元,同比大幅上升但环比有所下降。从发行主体行业分布看,房地产、城投等传统行业的中资美元债发行规模环比明显回落,互联网媒体则跃升为本季度第二大发行主体。从发行票息来看,受益于美债收益率的下行,中资美元债发行成本继续触及历史低位,但金融类和城投行业平均票息均小幅上升。从发行方式及发行架构来看,中资美元债发行方式仍以非公开发行的RegS为主,144A发行方式稳步增长,从发行架构看本季度仍然以担保发行架构为主。从发行期限来看,发行期限范围向中长期集中,其中3~5年期占比显著上升,短期限占比小幅下降。从债项评级来看,无评级发行债券占比变化不大,高收益债券发行主体集中在房地产企业,投资级债券发行主体行业相对较为分散。从二级市场表现来看,信用风险事件继续发酵拖累中资美元债二级市场回报率继续为负,受地产违约溢出效应影响高收益债券回报率继续下跌,非金融机构表现稳定对投资级收益率起到提振作用。

展望2021年下半年,美债收益率大概率上行,中美国债利差或将持续收窄,中资美元债的融资成本优势将遭到进一步削弱;人民币兑美元汇率预计会出现较大波动,对潜在发行人的发行意愿造成一定影响。另一方面,债券通“南向通”有望在下半年推出,或将给中资美元债市场注入新的活力。从下半年中资美元债到期情况来看,下半年中资美元债到期压力较大,尤其房地产企业,在“三道红线”压力下房企面临的违约风险仍然较高。

受新冠疫情反复、经济数据表现不佳、拜登基建法案进展不畅等因素影响,中长期美债收益率有所回落,有利于中资美元债的发行,但中国各期限国债收益率下行幅度更大,导致中美国债利差持续收窄,在一定程度上削弱了中资美元债的相对成本优势

从美国货币政策看,尽管今年以来美国通胀持续走高,但美联储一直坚称物价上涨是“不可持续的”,认为疫情冲击导致的供求失衡是“暂时的”,随着疫情封锁进一步放松、供需逐步趋向平衡,通胀终将消退。因此,美联储在6月的议息会议上维持了宽松货币政策立场不变,但开始讨论缩减购债规模的时间,向市场提前传递部分转向信号。另一方面,2021年二季度以来,美国国内疫情仍有反复,尽管疫苗接种正在稳步推进,但随着传播性更强的Delta变异毒株出现,美国疫情防控形势仍不容乐观;从经济数据表现来看,美国4月和5月非农就业数据接连不及预期,在一定程度上引发了市场对于美国经济复苏前景的担忧;自拜登3月底提出2.3万亿美元的基建法案以来,其推进进程一直受到共和党阻碍,预算规模也不断缩减,使得市场对于美国经济复苏的预期进一步下降。在多重因素的作用下,2021年二季度市场避险情绪有所走高,推动各期限美国国债收益率较一季度整体回落,尤其是中长期国债收益率下行幅度更大。截至6月30日,1年期、5年期和10年美债收益率降至0.07%、0.87%和1.45%的低位。美债收益率回落有利于降低中资美元债的发行成本,吸引更多的潜在发行人进入市场。

从中国货币政策看,随着疫苗接种的持续推进,国内经济保持稳定恢复,内生动力加强,央行货币政策保持松紧适度,并综合运用多种货币政策工具,通过公开市场操作、中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)以及央行票据互换等工具维持市场流动性的合理充裕。在此背景下,中国国债收益率在2021年二季度总体呈下行态势,且下行幅度超过美债收益率下行幅度。

综合来看,2021年二季度中美国债利差进一步收窄,1年期、5年期和10年期中美国债年内平均利差分别达到237.8个、212.4个和154.5个BP,较一季度相应期限平均利差分别收窄11.4个、28.2个和32.0个BP(图1),这在一定程度上削弱了中资美元债的相对融资成本优势,部分资质相对较好、且国内融资渠道通畅的中资美元债发行主体(如城投类发行人)因而转向国内市场融资。但中美利差仍处于近年来的相对高位,美元融资成本优势仍存,美元债对于中资发行人仍具有一定吸引力。

在美元指数先弱后强的背景下,人民币汇率呈现先升后贬态势,汇率波动性的加大对部分潜在中资美元债发行人的发行意愿造成打击

从人民币汇率走势来看,2021年年初以来,人民币汇率走势与美元指数走势之间表现出较强的负相关性(图2)。4-5月期间,美国通胀持续攀升、货币政策持续保持宽松、疫情持续反复等因素推动美元指数从93左右跌至90关口下方;另一方面,中国经济的持续回暖则给人民币汇率提供了较强的支撑,人民币汇率在5月底回到6.40关口下方,达到近三年以来的新高。

为缓解人民币过快升值的压力,中国人民银行决定自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%,这也是自2007年5月以来央行首次动用该工具。另一方面,随着美联储在6月议息会议上表达出收紧货币政策的意向,美元指数明显走强,使得人民币进一步承压。截至6月30日,美元兑人民币汇率回升至6.46左右,二季度人民币整体升值1.5%左右。尽管在人民币升值的背景下发行美元债将有助于降低美元负债成本,优化资产负债结构,但人民币汇率波动加大对部分潜在中资美元债发行人的发行意愿造成打击。

受信用风险事件频发影响,中资美元债二级市场表现不佳,反过来又对一级市场发行产生了一定影响

继一季度华夏幸福违约以及奥园、禹州爆发风险事件后,2021年二季度中资美元债市场信用风险事件仍然不断。4月初,华融资产管理公司(以下简称“华融”)宣布延迟公布业绩及重组计划出现变数后,国际评级机构纷纷下调华融评级,相关美元债券利差大幅飙升,引发投资者对于整个中资美元债市场、尤其是金融板块的担忧;4月中旬以来,蓝光发展出现了高管出走、员工降薪、股权出售等风险事件,引发市场对于其美元债无法兑付的担忧,国内外评级机构也纷纷下调其评级,导致其存续美元债出现大幅下跌;6月以来,恒大接连爆出商票到期无法兑付的情况,导致其存续美元债大幅下跌,对整个高收益地产板块也产生了较大影响。

受这些风险事件影响,2021年二季度中资美元债二级市场表现不佳,高收益板块在市场避险情绪上升的背景下表现更差。另一方面,二级市场较差的表现反过来又对一级市场发行产生了一定影响,很多潜在的发行人因此取消或推迟了发行计划,这也是二季度中资美元债发行量下滑的原因之一。

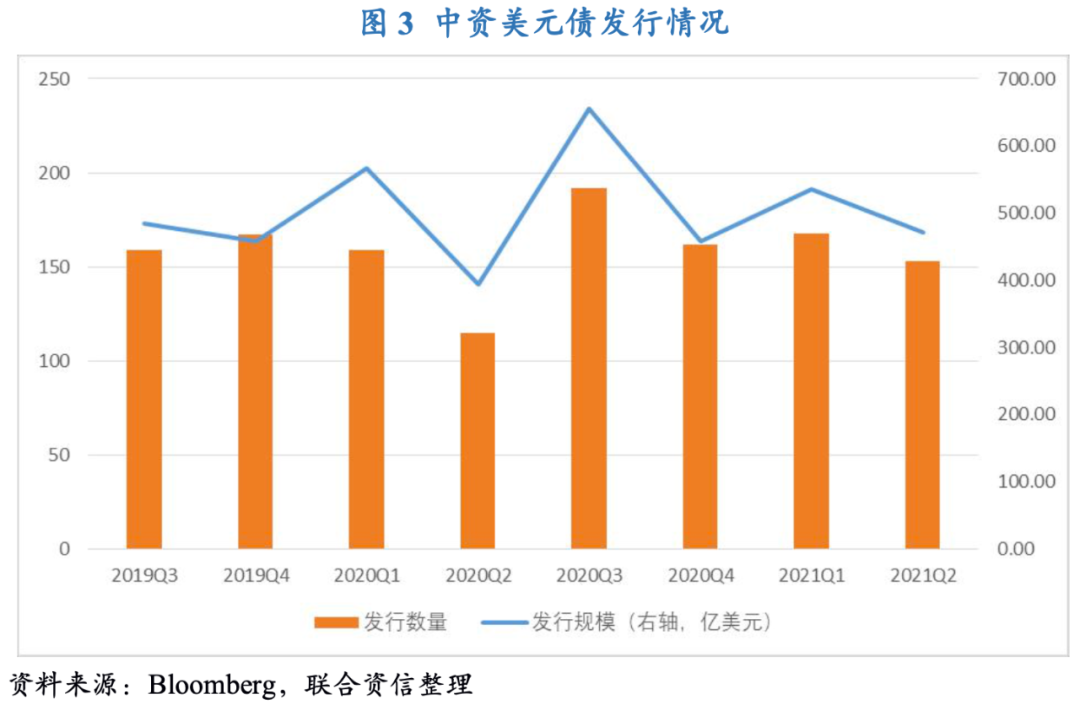

二季度中资美元债发行有所放缓,发行节奏呈前低后高走势

2021年二季度,中资美元债一级市场共发行153期,同比增长33.0%,环比下跌8.9%;发行规模达到471.8亿美元,同比增长19.7%,环比下跌11.8%。同比大幅增长的主要原因在于去年同期新冠疫情暴发导致中资美元债发行基数较小,环比下跌的主要原因在于一季度尤其是1月份房地产企业大量发行所致。从单月情况看,4月中资美元债发行数量明显下降,发行期数和规模分别下降至40期和175.5亿美元,主要是受房企严监管以及华融事件溢出效应的影响;5-6月在美债收益率持续回落的背景下中资美元债发行有所升温,发行期数分别上升至45期和68期,发行规模也分别达到123.9亿美元和172.4亿美元。

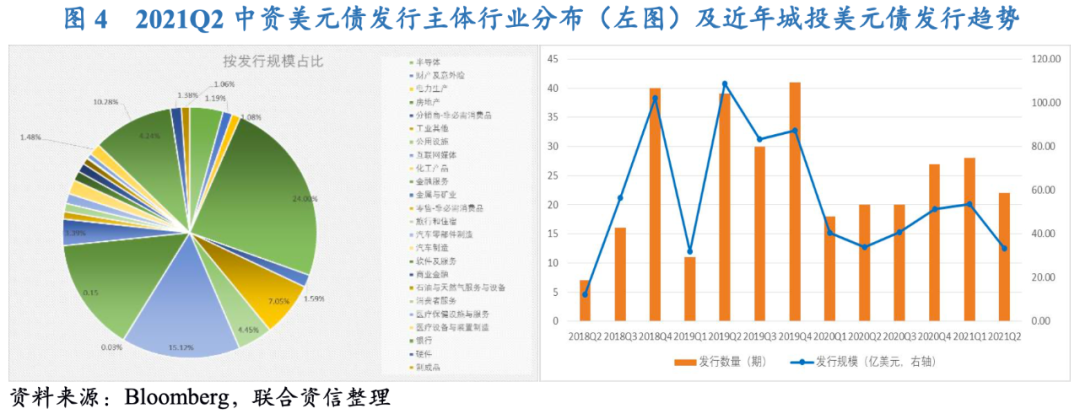

房地产、城投等传统行业的中资美元债发行规模环比明显回落,互联网企业海外融资需求增长,互联网媒体跃升为本季度第二大发行主体

从发行主体行业分布看,2021年二季度,房地产、金融类机构(包括银行、财产保险、商业金融机构以及金融服务机构)、城投等传统行业的中资美元债发行量依旧占据较大比重。除金融机构板块稳步增长外,房地产和城投板块的发行规模较一季度均明显回落。受腾讯、美团等互联网企业海外融资需求增长影响,互联网媒体跃升为本季度第二大发行主体。

具体来看,地产美元债方面,二季度地产中资美元债发行受到严监管和信用风险升级的双重制约。一方面,地产“三道红线”融资新规影响显现,直接限制房企有息债务规模增速,进一步加剧依赖高杠杆驱动销售增长的房企的融资难度。另一方面,地产企业信用风险频发,继一季度华夏幸福违约后,二季度恒大地产接连爆出商票到期无法兑付的情况,信用风险蔓延对房企海外融资造成较大阻碍。尽管如此,房企依旧为本季度的第一大发行主体,共发行42期,发行规模为113.2亿美元,环比大幅下滑38.7%,同比大幅增长90.7%;发行规模占总发行规模的比重为24.0%,环比大幅下滑10.5个百分点,同比增长8.9个百分点。

金融机构美元债方面,本季度金融机构美元债共发行61期,同比大幅增长45.2%,环比小幅下降1.6%;合计发行规模达到128.5亿美元,同比大幅增长21.0%,环比小幅下降7.9%;发行规模占总发行规模的比重为27.2%,同比和环比分别小幅增加0.3个和1.1个百分点。本季度金融机构美元债中金融服务类发行主体融资需求增大,其中招银国际金融控股有限公司增发9期中资美元债。

城投美元债方面,二季度城投债“红黄绿”监管效应逐步显现,5月城投债净发行量罕见下降为负,政策趋严对城投平台境外融资产生一定阻碍。2021年二季度,城投美元债共发行22期,同比增长10.0%,环比下降21.4%;发行规模合计33.3亿美元,同比和环比分别降低1.6%和37.7%;发行规模占总发行规模的比重为7.1%,环比和同比分别降低2.9个和1.5个百分点。

互联网美元债方面,在中国互联网行业加速整合的背景下,腾讯、美团等互联网巨头战略性加速海外融资步伐,以此来服务于未来企业全球布局以及抵御新冠疫情对全球产业链所带来的风险,因此互联网行业境外融资需求激增。本季度,互联网媒体行业跃升为本季度第二大发行主体,共发行6期,发行规模为71.3亿美元,占总发行规模的15.1%,同比小幅下降2.6个百分点。

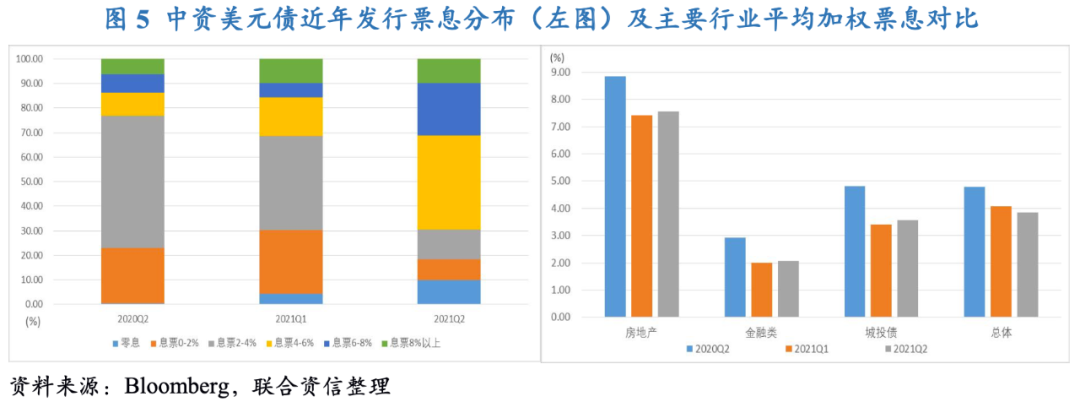

受益于美债收益率的下行,中资美元债发行成本继续触及历史低位,但金融类和城投行业平均票息均小幅上升

2021年二季度,美债收益率总体呈下行趋势,受此影响中资美元债融资成本继续下降,平均发行票息为3.8%,环比和同比分别下降24.8个和94.8个BP,创有数据统计以来的最低发行成本纪录。

从发行票息分布来看,2021年二季度,发行票息在0~2%、2~4%、4~6%、6~8%、8%以上的发行规模占比分别为8.5%、12.2%、38.3%、21.5%和9.7%,其中零息债券占比9.9%。具体来看,本季度中资美元债发行成本以中高票息为主,发行票息大于4%(含)的债券规模占比高达69.5%,环比和同比分别增加38.0和46.3个百分点;本季度,发行期限向中长期聚集,短期限区间大幅收窄。一方面,发行票息在4~6%之间为中资美元债的高发区间,占总发行规模的38.3%,环比和同比分别增长22.5个和28.7个百分点;发行票息在6~8%之间的高票息区间呈现走扩趋势,占总发行规模的21.5%,环比和同比分别增长15.8个和14.1个百分点;发行票息在8%以上的高票息占总发行规模的9.7%,环比下降0.2个百分点,同比增长3.5个百分点。另一方面,发行票息在2~4%之间的低票息区间呈现大幅收窄趋势,占总发行规模的12.2%,环比和同比分别大幅下降26.0个和41.7个百分点;发行票息在0~2%之间的低票息区间也显著回落,占总发行规模的8.5%,环比和同比分别大幅下降17.5个和14.1个百分点;低票息债券中唯独零息债券规模占比有所增长。

分行业来看,房地产依旧是发债成本最高的行业,本季度平均发行票息为7.6%,环比上涨14.7个BP,但同比下降126.9个BP;在发行利率处于8%及以上高利率区间的18期债券中,房地产行业债券有15期,其中金轮天地控股的发行票息高达16.0%,佳兆业集团、花样年控股、景瑞控股以及领地控股等12家地产企业发行票息也在10%以上。金融类和城投行业的平均发行利率呈现小幅上升趋势,其中金融类美元债本季度平均发行票息为2.1%,环比小幅增长7.0个BP,同比大幅下滑87.0个BP;城投美元债本季度平均发行票息为3.6%,环比增长18.0个BP,同比大幅下滑123.7个BP。

从票息类型来看,二季度中资美元债票息类型有所减少,主要有固定票息、可变票息以及零息三种类型,其中大部分中资美元债仍以固定利率发行为主。具体来看,固定利率债券发行规模达到410.9亿美元,占总规模的87.1%,环比和同比分别小幅下降7.6个和1.6个百分点;零息债券发行规模为45.6亿美元,占总规模的9.7%,环比增长5.4个百分点;可变息债券发行规模为15.2亿美元,占总规模的3.2%,环比增长2.3个百分点,同比下滑4.9个百分点。本期发行中资美元债无浮动利率类型。

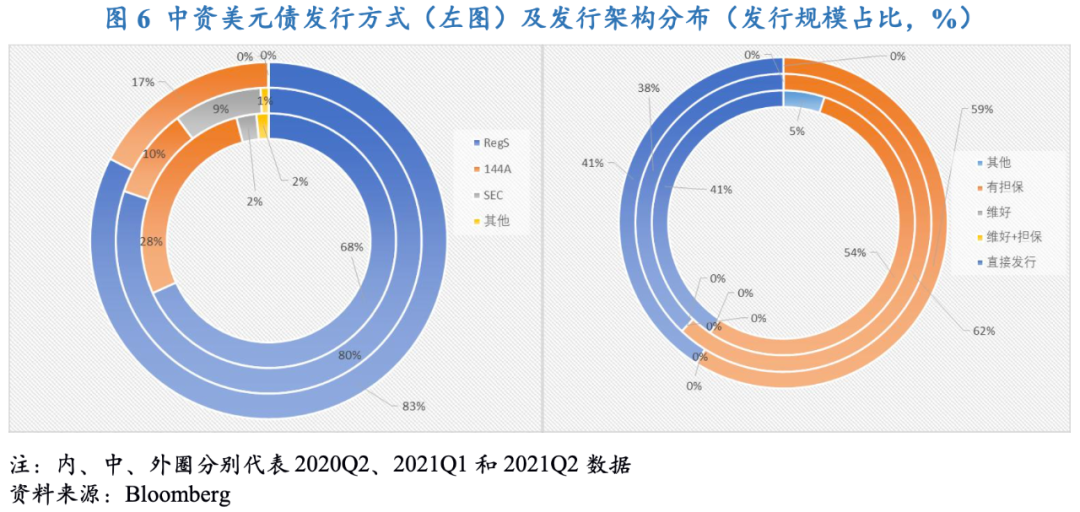

中资美元债发行方式仍以非公开发行的RegS为主,144A发行方式稳步增长,从发行架构看本季度仍然以担保发行架构为主

从发行方式来看,RegS以发行成本低、流程快的优势仍然是中资美元债发行方式首选,144A发行方式稳步增长,但无SEC公开发行方式。具体来看,本季度以非公开发行的RegS的债券规模达到389.7亿美元(138期),占本季度总规模的82.6%,环比和环比分别增长2.3个和14.3个百分点;9期中资美元债选择144A方式发行,发行规模占总规模的17.4%,环比增长7.8个百分点,同比下降10.3个百分点;本季度无SEC公开发行方式。

从发行架构看,2021年二季度,担保发行和直接发行仍是中资美元债最主要的两种发行方式。具体来看,担保发行债券合计达到277.8亿美元(105期),约占总规模的58.9%,环比下降3.1个百分点,同比上涨4.6个百分点;直接发行债券共48期,发行金额达到194.0亿美元,占总规模比为41.1%,环比和同比分别上升3.2个和0.5个百分点;本季度没有以维好架构以及担保+维好双重架构增信的中资美元债,表明市场对于维好架构的增信作用越来越不认可。

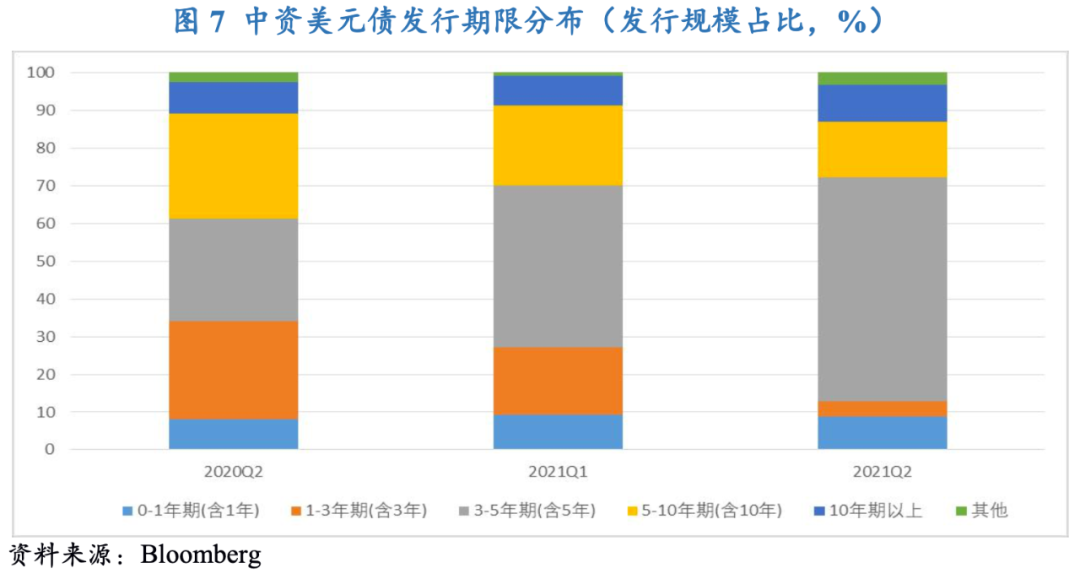

发行期限范围向中长期集中,其中3~5年期占比显著上升,短期限占比小幅下降

从发行期限来看,本季度中资美元债发行期限范围向中长期集中,其中3~5年期的债券发行规模占比显著上升,1~3年期的债券发行规模占比下降较为明显。具体来看,2021年二季度,0~1年期中资美元债发行规模占比为8.8%,环比小幅下降0.5个百分点,同比小幅增长0.6个百分点;1~3年期中资美元债发行规模占比为4.2%,环比和同比分别大幅降低13.7个和21.8个百分点;3~5年期的中资美元债发行规模占比最高,为59.2%,环比和同比分别大幅上涨16.4个和32.2个百分点;5~10年期的债券发行规模占比为14.8%,环比和同比分别下降6.5个和13.1个百分点;10年期以上长期债券发行规模占比为9.9%,环比和同比分别降低4.6个和5.2个百分点。

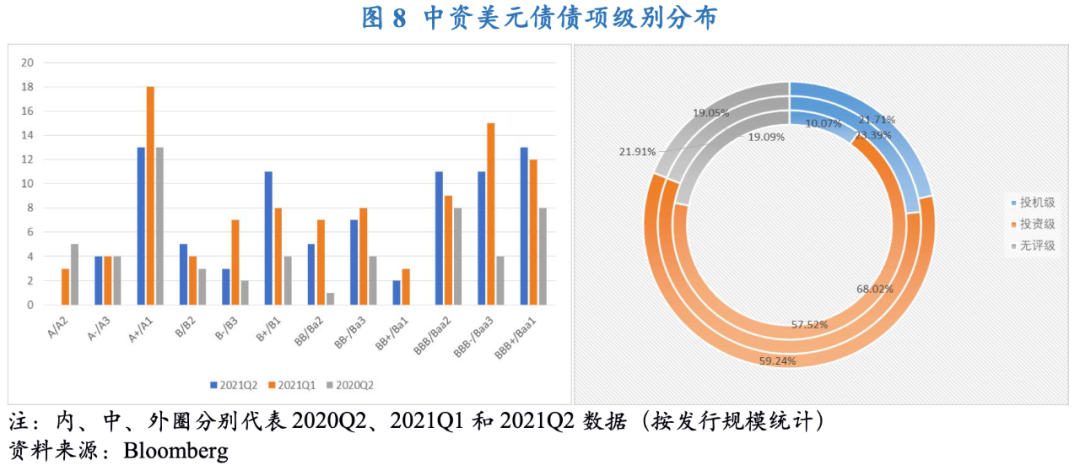

无评级发行债券占比变化不大,高收益债券发行主体集中在房地产企业,投资级债券发行主体行业相对较为分散

从评级状况来看,2021年二季度共有68期中资美元债无评级发行,占全部发行期数的44.4%,环比增加了2.8个百分点,同比减少了6.9个百分点;无评级债券发行规模占总发行规模的19.1%,较上季度基本持平,但同比减少了2.9个百分点。整体来看,无评级发行债券期数和规模较上季度变化不大。

在有评级的中资美元债中,2021年二季度投资级别中资美元债发行期数合计52期,占全部发行期数的34.0%,环比和同比分别减少了2.3个和2.5个百分点;投资级债券发行规模合计占总发行规模的59.2%,环比增加了1.7个百分比,同比减少了8.8个百分点,说明本季度投资级发行债券期数和规模较上季度明显回落。此外,投机级别中资美元债发行期数和规模也较上季度明显下降,BBB-级以下高收益债券发行期数合计33期,发行规模占总发行规模的21.7%,环比减少了1.7个百分点,同比增加了11.6个百分点。

从行业分布来看,高收益债券发行主体集中在房地产企业,其中有27期高收益债券全部来自于房地产企业,主要集中在B+级别(除去未予评级),发行金额占高收益债券发行总规模的23.6%;投资级债券发行主体行业相对较为分散,其中金融类中资美元债本季度合计发行22期,发行规模占总规模的21.7%。此外,本季度中资美元债依旧以公司债为主,发行规模达到342.3亿美元(114期),占发行总规模的比重高达72.5%,环比和同比分别增长1.9个和9.5个百分点。

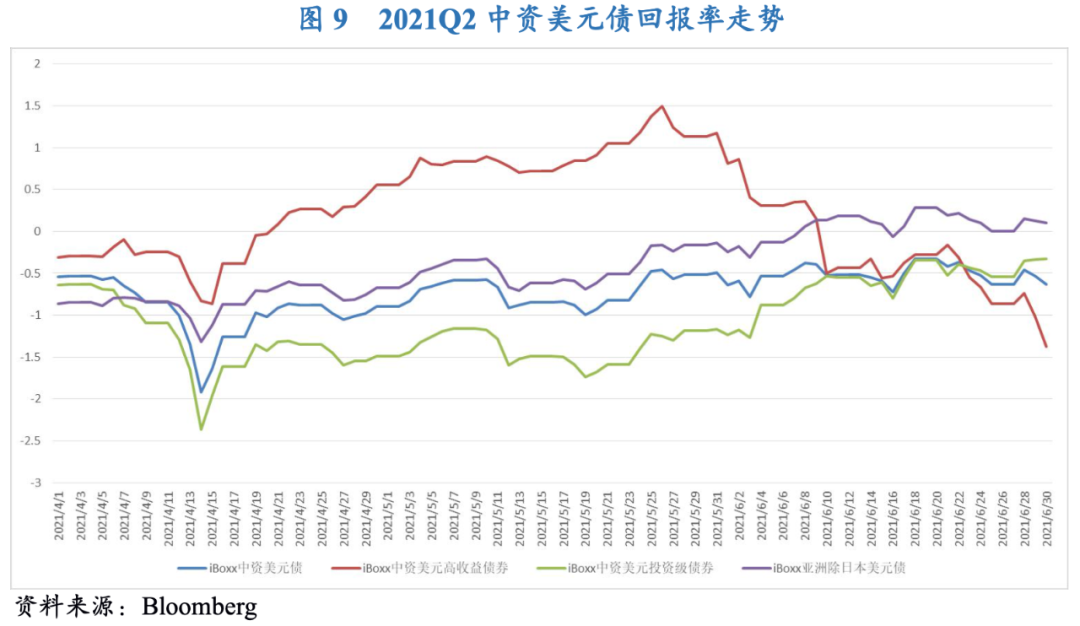

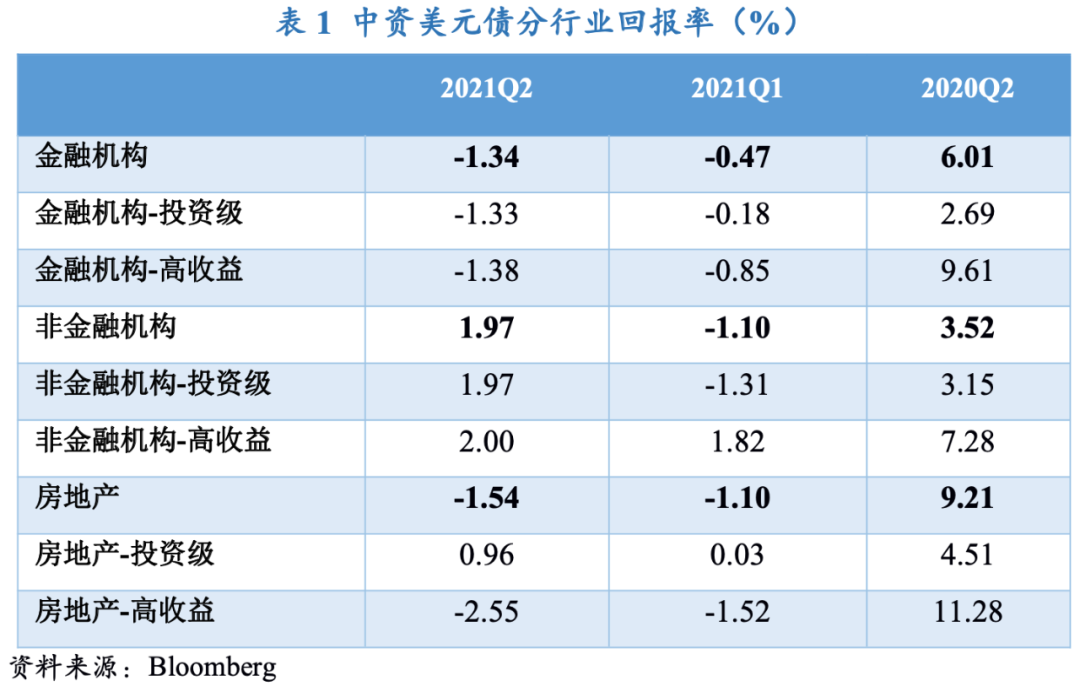

信用风险事件继续发酵,拖累中资美元债二级市场回报率继续为负,受地产违约溢出效应影响高收益债券回报率继续下跌,非金融机构表现稳定对投资级收益率起到提振作用

2021年二季度信用风险事件继续发酵,拖累中资美元债收益表现。二季度,Markit iBoxx中资美元债指数总回报率继续保持在负值区间,为-0.1%,环比收窄0.6个百分点,主要是因为5-6月投资级中资美元债再美国市场流动性宽裕环境下呈现反弹,投资者风险情绪得到小幅缓解。其中,恒大以及蓝光等负面消息再次打击市场情绪,对高收益地产板块产生溢出效应,加之融资监管持续收紧,高收益中资美元债二季度回报率继续下跌至-1.1%,环比和同比分别降低了0.4个和10.4个百分点;投资级中资美元债本季度回报率由负转正,为0.3%,主要是因为非金融机构表现相对稳定,对投资级收益率起到提振作用。

具体来看,二季度房地产中资美元债的回报率继续下探至-1.5%,环比和同比分别下降0.4个和10.8个百分点;其中房地产行业内高收益债券回报率降至-2.6%,环比和同比分别下降1.0个和13.8个百分点。二季度金融机构回报率继续下探至-1.3%,环比和同比分别减少0.9个和7.3个百分点;其中金融机构行业内高收益债券回报率进一步下降至-1.4%,环比和同比分别下降0.5个和11.0个百分点。二季度非金融机构回报率由负转正,为2.0%,环比增长3.1个百分点,同比小幅下降1.6个百分点;其中非金融机构行业内高收益债券回报率为2.0%,非金融机构投资级债券总回报指数由负转正并上涨至2.0%,是造成非金融机构总回报率上涨的主要原因。

美债收益率大概率上行,中美国债利差或将持续收窄,中资美元债的融资成本优势将遭到进一步削弱;人民币兑美元汇率预计会出现较大波动,对潜在发行人的发行意愿造成一定影响

从美国货币政策来看,持续高涨的通货膨胀使得美联储的态度在近期发生了一些转变,美联储主席鲍威尔在7月举行国会听证时表示:通货膨胀明显上升,未来几个月仍将“居高不下”;如果通胀上升太多,美联储准备调整政策。此外,美联储6月议息会议点阵图也显示加息预期从此前预计的2024年提前至2023年,后续美国经济持续好转也有望进一步推升加息预期。在此背景下,美国国债收益率在2021年下半年上行将是大概率事件,但Delta变异病毒的蔓延、美国政府财政刺激不及预期等因素可能会带来一些扰动。从国内货币政策来看,中国央行7月下调金融机构存款准备金率0.5个百分点,预计释放长期资金约1万亿元,但随后的MLF利率和LPR报价并未做出调整,预计下半年货币政策仍将维持“不紧不松”的态势,中国国债收益率有望保持相对稳定。基于以上因素,预计中美国债利差在下半年或将持续收窄,中资美元债的融资成本优势将遭到进一步削弱。

从人民币汇率来看,一方面,美国经济逐步回暖及美联储退出宽松货币政策的预期将在下半年为美元指数提供支撑,中美利差的持续收窄也将推动人民币相对于美元贬值;另一方面,下半年中国经济复苏预计将有所放缓,贸易顺差在出口替代效应减弱、以油价为代表的进口价格上升的情况也将有所收窄,再加上前期人民币升值幅度较大、央行已经采取措施缓解人民币升值压力,人民币在下半年将大概率走弱。综合来看,人民币兑美元汇率预计在下半年将经历较大幅度调整,对潜在中资美元债发行人的发行意愿造成一定影响。

债券通“南向通”有望在下半年推出,或将给中资美元债市场注入新的活力

在债券通“北向通”开通4年以来,“南向通”也有望在2021年下半年落地。2021年3月,香港财政司司长陈茂波指出,落实“债券通”南向交易将更便利内地投资者进行多元化资产配置;6月,香港金管局回应媒体称,正在与人民银行通力合作,关于投资额度以及投资债券范围等正在敲定落实细节;7月,中国外汇交易中心总裁、债券通有限公司董事长张漪在“债券通”周年论坛上表示,下一步将继续优化债券通北向通的各项服务,并将根据人民银行的部署,做好“南向通”的相关准备工作,稳步推进债券市场高水平的双向开放。

当前境内资金投资中资美元债的方式主要有合格境内机构投资者(QDII)、收益互换(TRS)和结构性存款,但三种方式均有一些明显限制且操作较为繁琐。尽管当前南向通具体细则尚未落地,但从“北向通”的实施情况来看,“南向通”的操作便利性较以上三种方式预计会有较大提升。“南向通”的开通将有助于吸引更多的境内资金投资中资美元债,提高中资美元债二级市场的活跃度,为中资美元债市场注入新的活力。

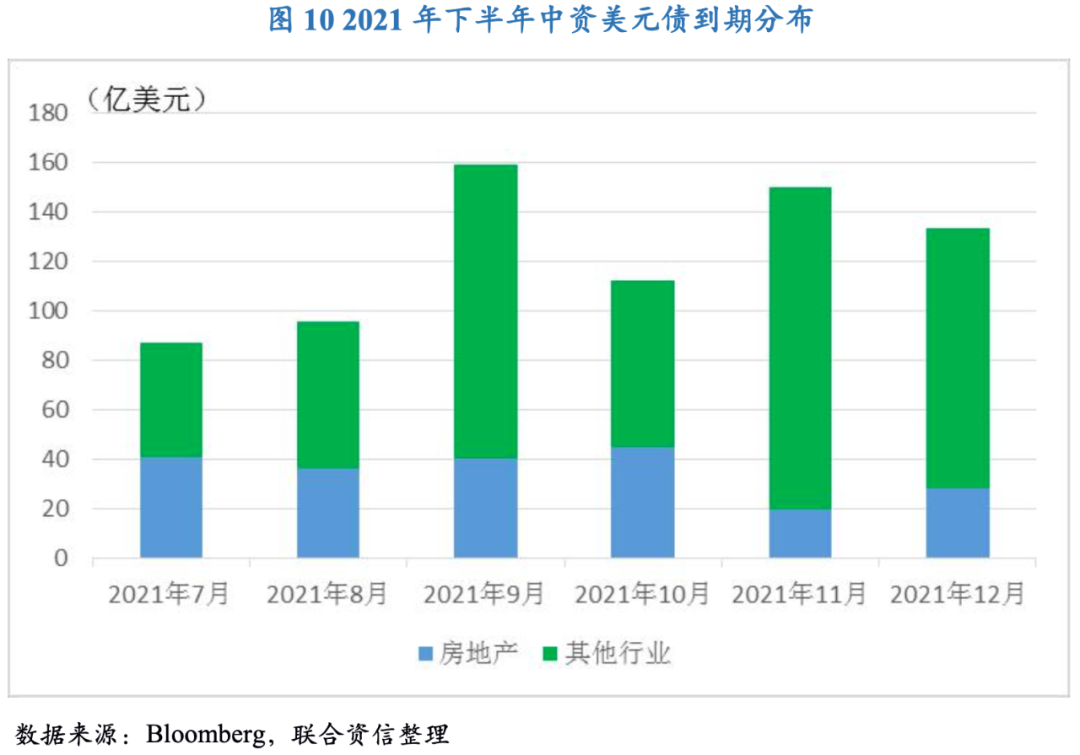

2021年下半年中资美元债到期压力较大,尤其房地产企业,在“三道红线”压力下房企面临的违约风险仍然较高

截至6月30日统计,2021年下半年中资美元债到期规模达到近740亿美元,到期高峰主要集中在9月和11月,到期量均将超过150亿美元,存在一定的集中兑付压力。分行业来看,7-10月房地产企业中资美元债到期量均在40亿美元左右,占到全部中资美元债到期量的三分之一以上。房地产企业海外债务偿付主要依托于借新还旧,而“三道红线”的推出加重了依赖自有资金回笼进行债务偿付的房企负担,对于资质状况不高、业绩下滑比较明显且流动性本身比较紧张的房企,到期不能偿付的风险仍然较高。

另一方面,今年以来中资美元债市场信用风险事件频发,其中房地产企业占据了很大一部分,在信用市场抱团、风险偏好较低的情况下,房地产美元债,尤其是高收益房地产美元债的回报率预计仍有下行空间。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!