YY评级

YY评级

更多干货,请关注资产界研究中心

作者:rating狗

摘要

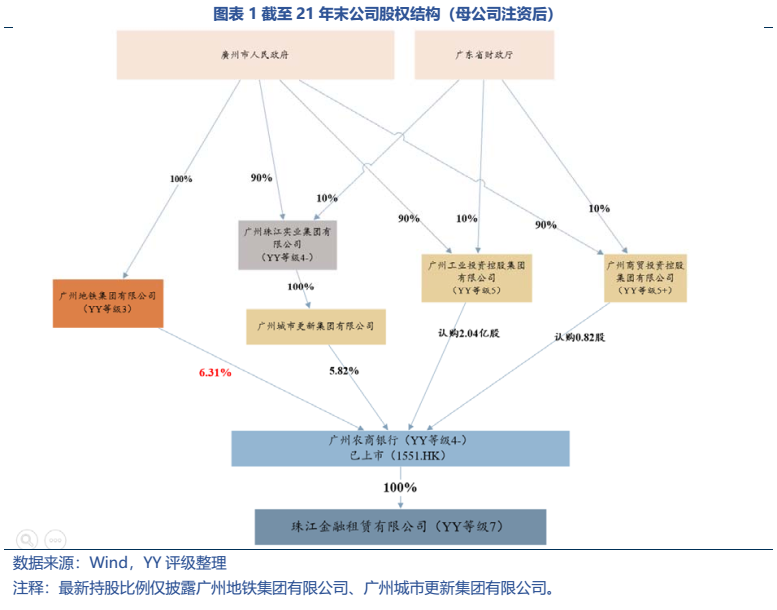

珠江金融租赁有限公司YY评级7,2014年成立,20年末总资产规模约167.49亿元,体量较小。其母公司广州农商行19年在港股上市(1551.HK),21年末增资后,广州地铁以6.31%的持股取代广州金控成为第一大股东。

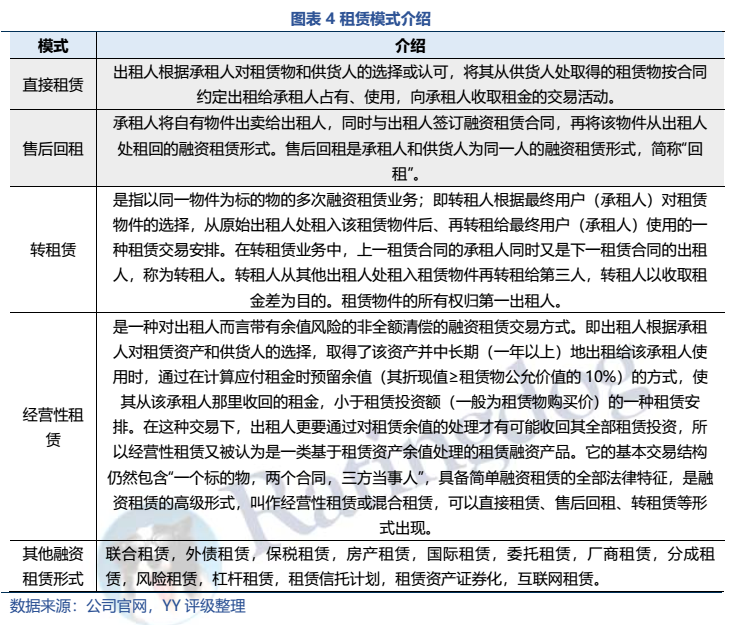

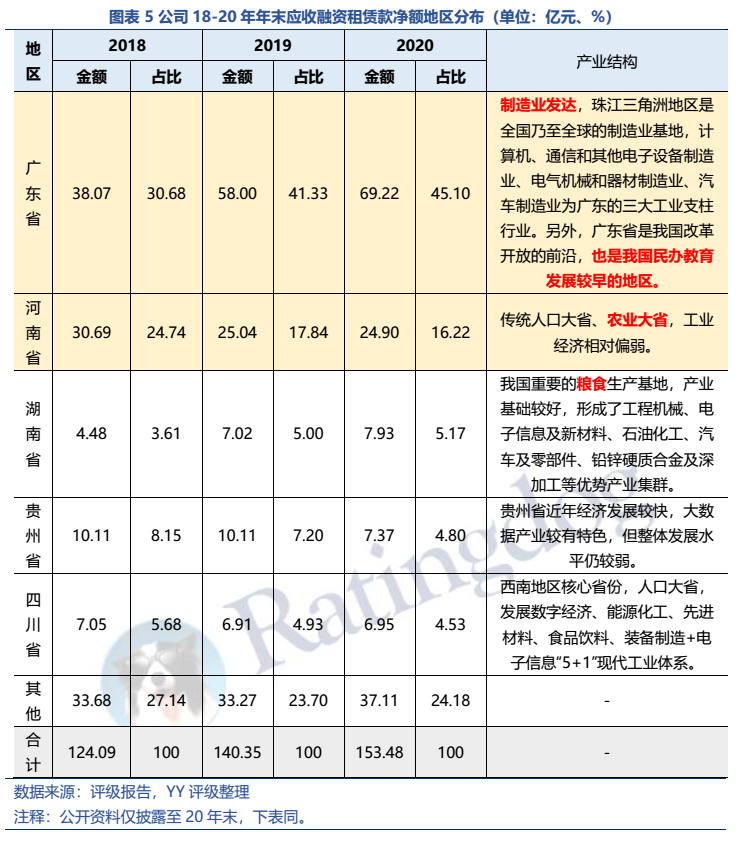

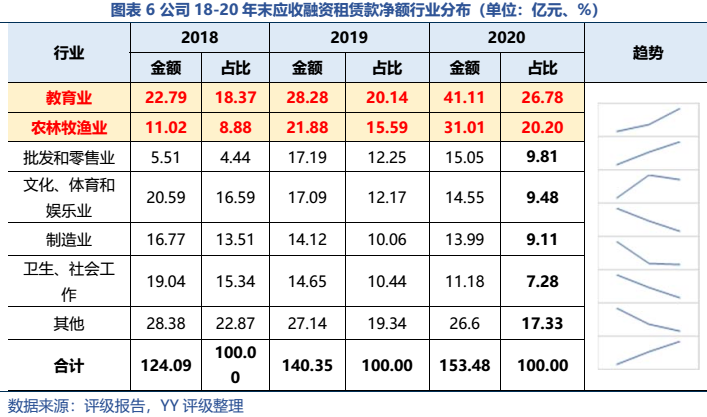

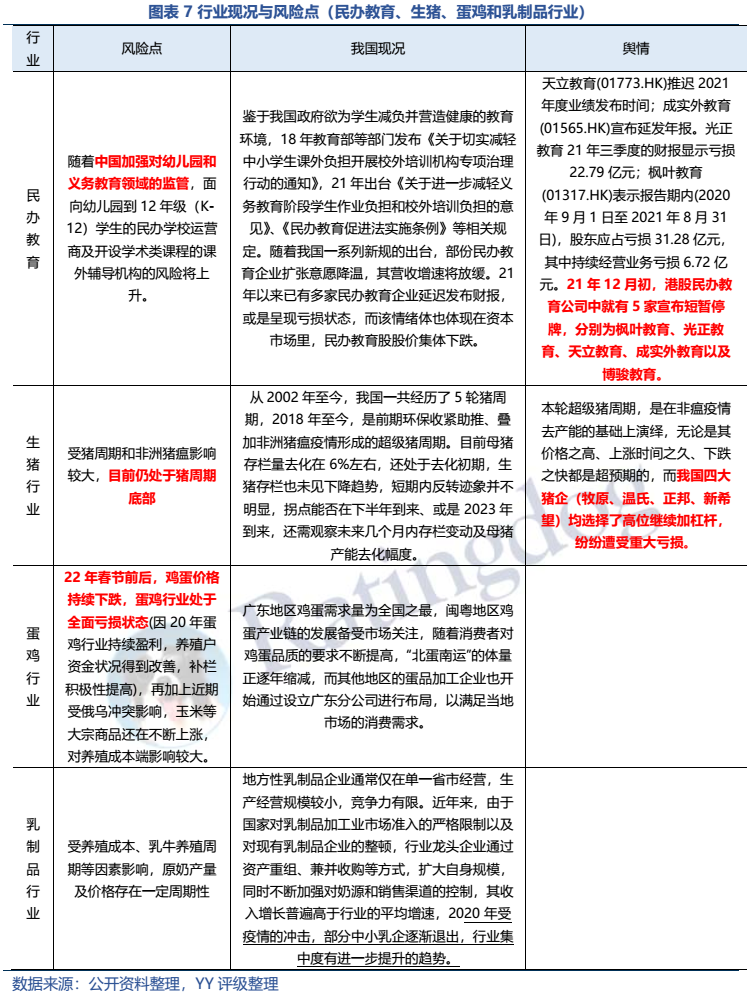

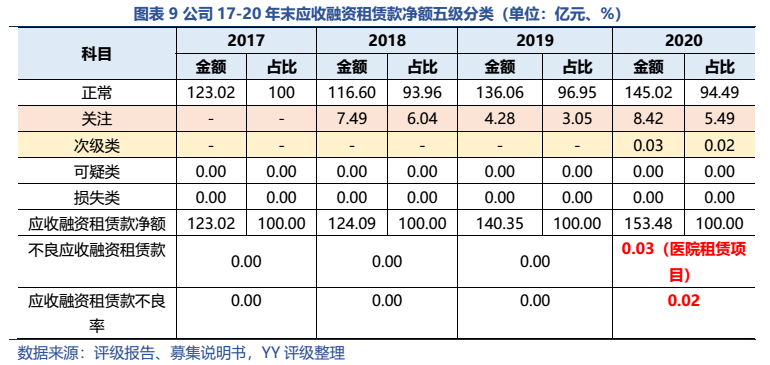

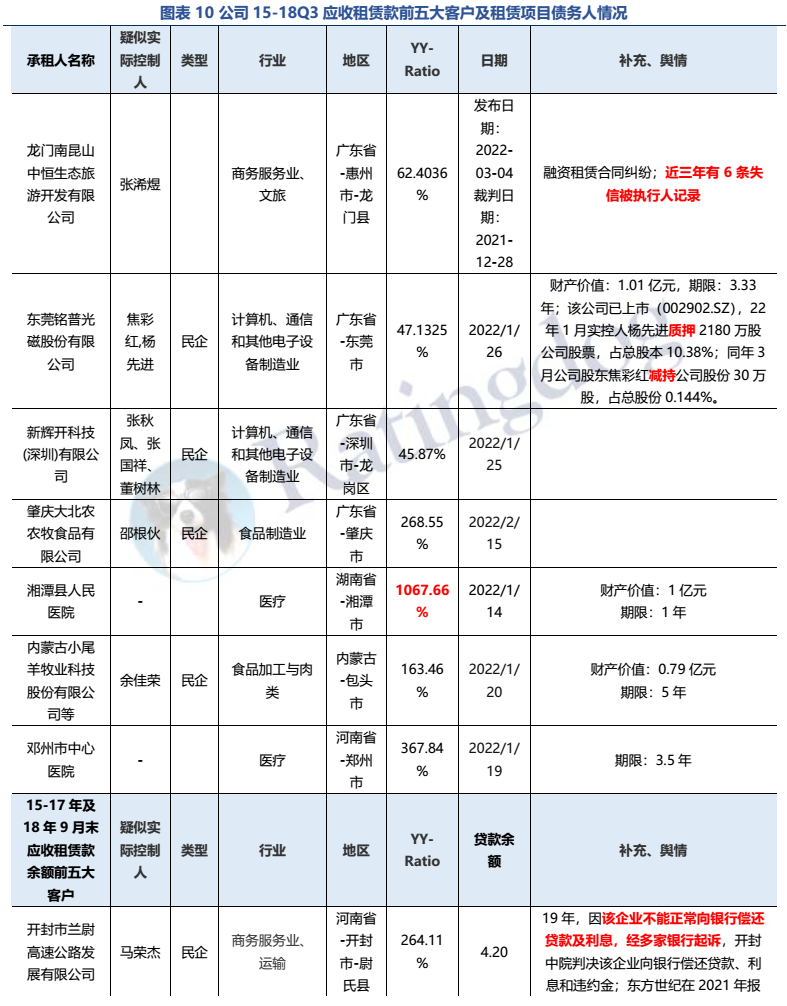

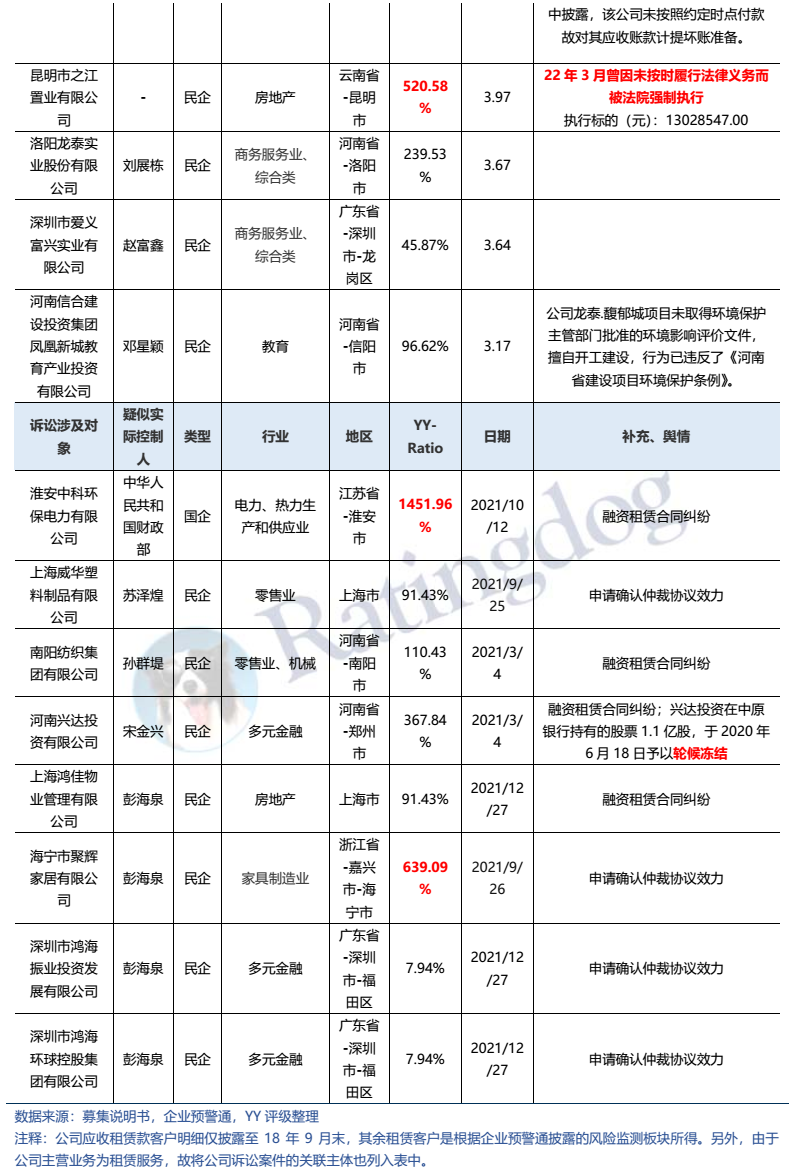

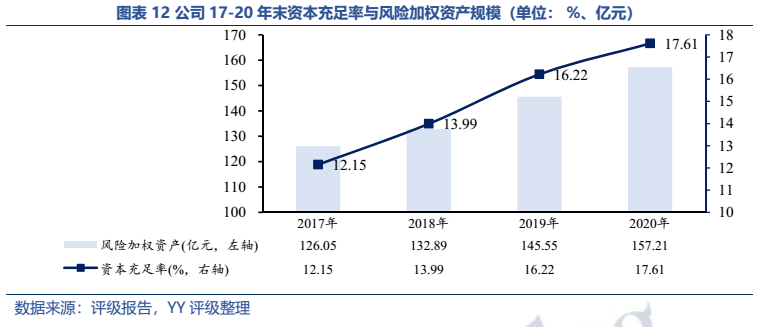

公司的主营业务为金融租赁,定位于服务三农、教育业(包括生猪行业、蛋鸡行业以及K12 民办教育市场)。近年来公司资本充足率呈稳步上升态势,但考量到公司信息披露较滞后,且受教育新规出台和猪周期影响较大,上述板块资产质量有所承压。进一步对底层债务人进行穿透,公司所投项目多集中在民企,且部份民企已被纳入被执行人,或是股票已被质押。因此,从目前已有的信息可以推测公司当前资产质量有所承压。

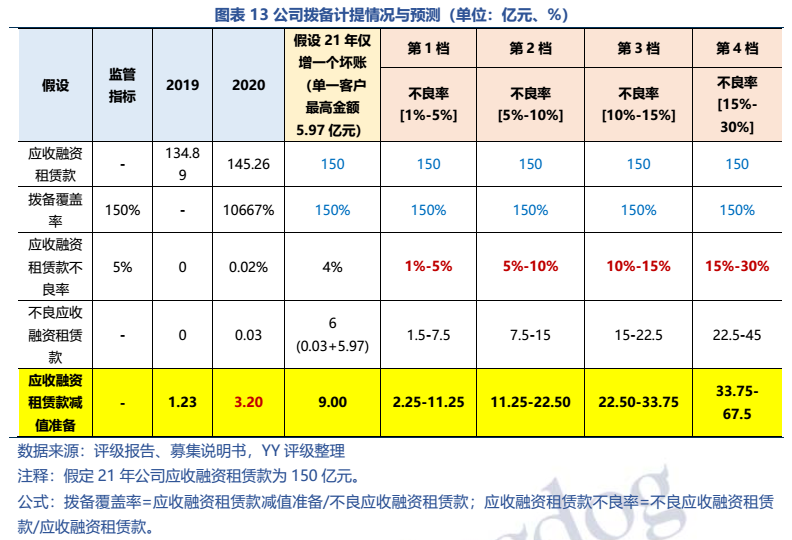

虽然20年公司才出现第一笔不良资产(一笔医院租赁项目,0.03亿元),但20年以来受疫情等因素影响较多,当前公司的关注+不良资产应有较大幅度上升。故本文将公司的不良率分成四个档次,分别计算出不同情况下所需计提的坏账准备金额。结果显示,因公司成立初期拓客渠道有限,大中型客户较多,整体客户集中度较高,再加上基数较小(资产规模小、计提准备金也小),只要有一笔大单客户成为坏账,公司的计提压力就会有显著拉升(整体测算过程较悲观,仅作为模糊体现公司坏账压力的量化结果,实际情况有待公开信息披露)。在极端情况下,母公司的资金援助将成为公司抗风险的关键。

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!