面包财经

面包财经 作者:面包财经

来源:面包财经(ID:mianbaocaijing)

中南建设于近日发布了2020年年报及2021年一季报。财报显示,公司2020年实现营收786.01亿元,同比增长9.4%;归母净利润70.78亿元,同比增长70%。

毛利率回升叠加非并表项目投资收益增加推动净利率上行。2020年,公司结算毛利率19.14%,同比提升1.21个百分点;非并表项目投资收益同比增长105.1%至42.9亿元,推动净利率上行3.49个百分点至9.93%。

由于结算结构的原因,2021年第一季度公司综合毛利率为21.41%,同比下降2.35个百分点,但相比2020年高出4.12个百分点。

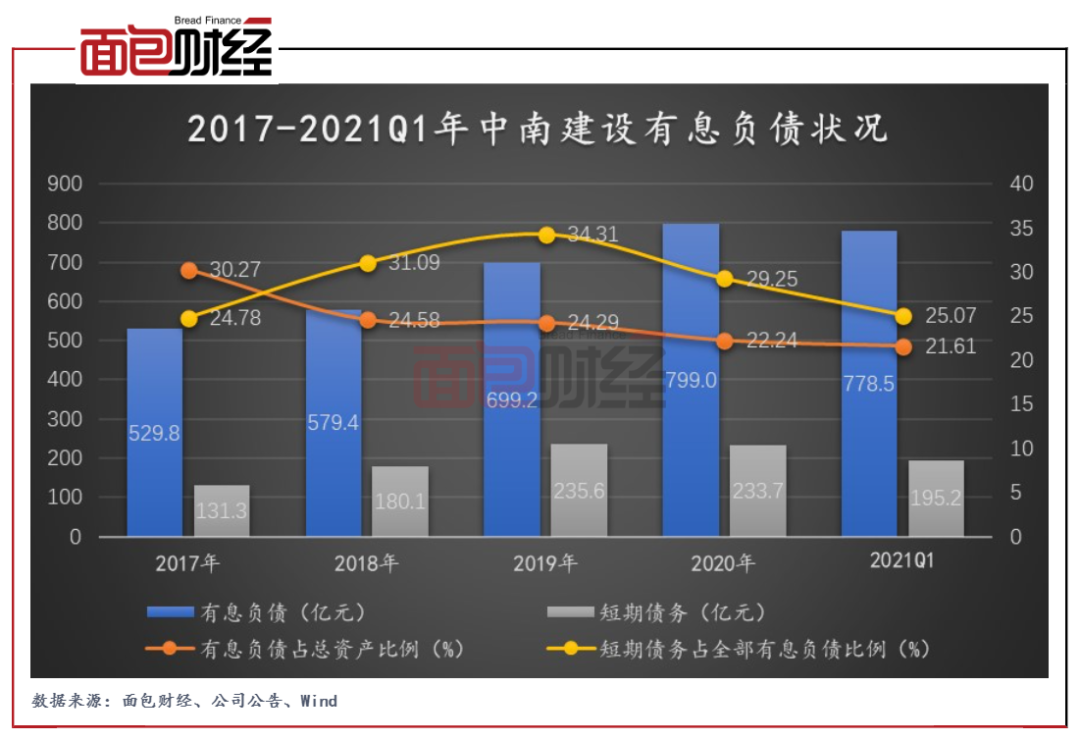

截至2021年一季度末,公司现金短债比为1.46倍,扣除受限资金之后为1.11倍,净负债率为97.54%,剔除预收后的资产负债率为78.63%,财务归属“黄档”。

毛利率有所增长,盈利能力提升

据披露,公司2020年销售面积1685.3万平米,同比增长9.4%;销售金额2238.3亿元,同比增长14.2%,首次突破2000亿元。其中一、二线城市占比41%,同比略有下降。由于去年低基数的原因,公司2021年第一季度实现合同销售面积351.5万平方米,销售金额484.2亿元,同比分别增长114.8%和124.3%。

公司2020年完成竣工面积约1349万平方米,同比增长42.6%。由于竣工项目并表比例有所下降,房地产业务结算收入585.7亿元,同比增长13.5%。竣工结转的加快带动公司营收规模进一步扩大。报告期内,公司实现营收786.01亿元,同比增长9.4%;归母净利润70.78亿元,同比增长70%。

图1:2016-2020年中南建设营收及归母净利润

公司2020年业绩保持高增长,主要源于:(1)盈利能力持续提升,结算毛利率为19.14%,在行业整体利润率中枢下行的趋势下逆市增长1.21个百分点。按照房地产行业的特性,体现到报表的利润率相对来说是滞后的。从拿地利润率兑现到销售利润率,与预估售价误差、融资成本以及推货节奏有关;销售利润率兑现为报表利润率,还受结算节奏和结算结构的影响。按照主流房企的开发节奏,拿地利润率大约在3-5年后兑现为报表利润率。

追溯中南建设过往拿地及销售数据发现,前期公司地货比处于较低水平,2018年仅为21.44%,也就意味着当期拿地项目毛利率较高。“三道红线”以来,各大房企都在着力去杠杆、降负债,加快开工销售、竣工结转来增加销售回款或从一定程度上缩短从拿地环节到结算环节的兑现期。报告期内,中南建设毛利率逆势提升,或因前期高毛利项目逐步进入结算期所致。

图2:2017-2020年中南建设地货比

(2)三项费率为6.49%,同比下降1.0个百分点。其中销售费用率、管理费用率、财务费用率分别为2.2%、3.59%、0.7%,同比分别增长0.16、下降0.89、下降0.24个百分点。(3)非并表项目投资收益明显增加,投资收益同比增长105.1%至42.9亿元。最终推动公司净利率同比提升3.49个百分点至9.93%。

图3:2016-2020年中南建设销售毛利率与净利率

由于结算结构的原因,第一季度公司综合毛利率为21.41%,同比下降2.35个百分点,但相比2020年高出4.12个百分点。同时由于公司销售费用率同比下降0.50个百分点,管理费用率同比下降1.28个百分点,权益净利润率同比仅下降0.60个百分点,明显小于毛利率下降幅度。

拿地端表现积极,一季度新增项目平均楼面价明显下降

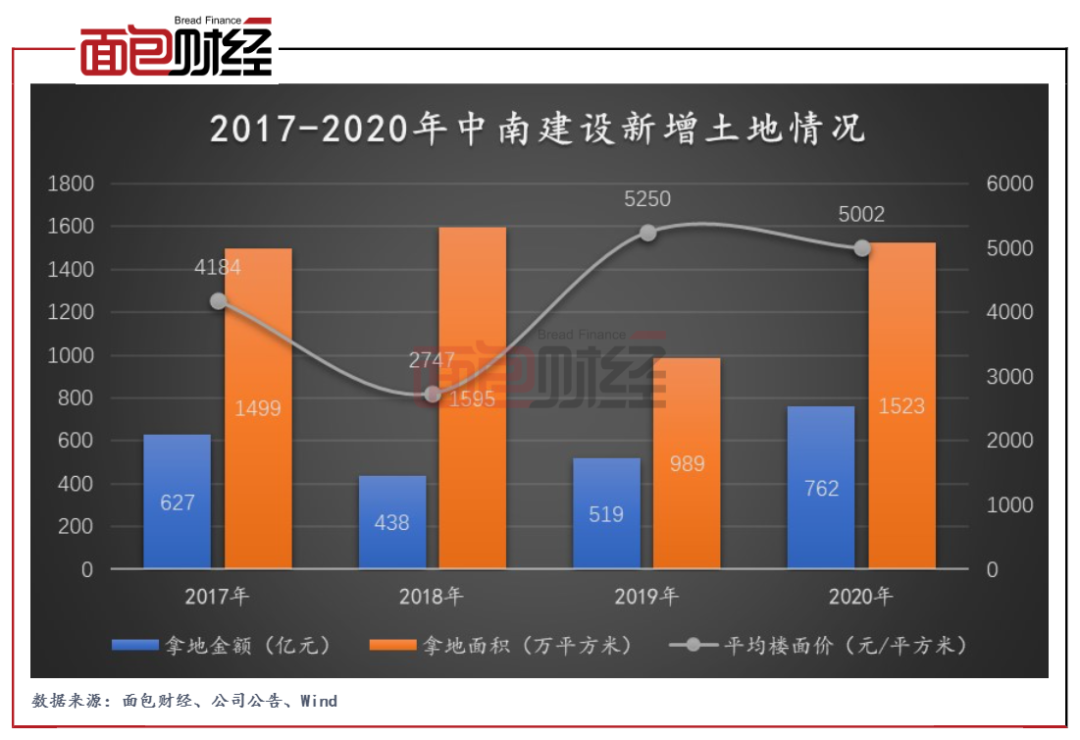

2020年,中南建设新增项目107个,规划建筑面积合计约1523万平米,同比增长54%;拿地金额为762亿元,同比增长46.7%;平均楼面价5002元/平米,略低于2019年但仍维持较高水平。

2021年第一季度,公司新增项目12个,规划建筑面积合计约222万平方米,同比增加33.7%。新增项目平均楼面价约3340元/平方米,较2020年有明显下降。

图4:2017-2020年中南建设新增土地情况

拿地强度方面,在金额口径下,公司2020年拿地强度为34.03%,较2019年提升7.56个百分点。截止2020年末,公司在建项目规划建面3042万平米,未开工项目规划建面1430万平米。在合计4472万平米可竣工资源中,一、二线城市占比约35.4%,同比下降0.6个百分点。

资产负债率越过监管红线,财务归属“黄档”

住房城乡建设部、人民银行于2020年8月召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“两线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

截至2021年一季度末,公司有息负债778.5亿元,较2020年末下降2.6%,占总资产的比例为21.61%,较2020年末下降0.63个百分点。其中短期债务(短期借款和一年内到期的非流动负债)195.2亿元,占有息负债的比例为25.07%,较2020年末下降4.18个百分点。

图5:2017-2021Q1年中南建设有息负债状况

报告期末,公司现金余额285.78亿元,同比增长6.22%,现金短债比为1.46倍,扣除受限资金之后为1.11倍,满足监管要求;净负债率为97.54%,满足监管要求;剔除预收后的资产负债率为78.63%,仍越过监管红线,财务归属“黄档”。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!