中证鹏元评级

中证鹏元评级

更多干货,请关注资产界研究中心

作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

主要内容

2021年3月,上交所提出“从严把握对弱资质发行人的审核标准”,4月国务院明确“对失去清偿能力的地方融资平台要依法实施破产重整或清算”,再次引起市场对于弱资企业的关注。

政策背景:随着市场风险从民营企业扩大到国有企业,由于行政因素的限制,国有企业的风险化解存在一定的阻力。市场化风险处置的推动,将无疑应用在全市场。弱资国有企业的风险逐渐显露,让风险扩大到整个弱资企业群体,而不仅仅是民营企业。“化存量,防新增”,成为弱资企业将面对的问题。

风险企业特征:高风险企业除“杠杆率持续上升,现金短债比下降”外,第一,高级别主体占比相对较高;第二,存量债券规模小,但增信比例高;第三,以地方国有企业为主;第四,存量债券以公募债券为主,其中公司债和中期票据合计占比在60%以上,2021-2023年待偿还债券规模较大;第五,资产负债规模较小,但增速较快。杠杆率增长明显,但收入增幅最低,且平均现金短债比最低。但同时我们也看到:其他类型企业,也有约50%的主体在2019年出现现金短债比下降,即偿债压力是广泛存在的,但弱资企业的高杠杆和低盈利限制了再融资能力,从而降低的可偿债资金规模,推升了偿债压力。

风险企业融资特征:通过对弱资企业2020年来的融资情况进行分析发现,第一,高风险企业债券接续需求高,再融资难度有所上升。第二,高杠杆率和现金短债比下降对融资成本的影响或逐步显现。

风险企业的风险化解:第一,伴随着“化存量”和“防新增”相关政策的出台,弱资企业再融资环境面临持续紧张,风险加速暴露。第二,弱资企业债务风险需要理性对待,结合“化存量”,降低风险积聚,而非一味限制再融资。

正文

2021年3月18日,上海交易所召开债券市场自律监管工作券商座谈会,会上表明了未来在风险防控方面的工作重点,其中提到“从严把握对弱资质发行人的审核标准”,将风险防控进一步压实到风险易暴点。弱资企业尚未有明确定义,从风险产生、演化的路径看,高杠杆是最初的源头,而最后违约前表现为可偿债资金的不足。所以,本文将重点分析杠杆率持续上升、现金短债比下降企业的融资特征及风险大小。

一、政策背景

2020年,新冠肺炎疫情叠加宽松的货币政策,债券市场发行规模逆势增长。随着2020年下半疫情稳定,宽松货币政策回归稳健,债券发行回归常态,同时,待偿还债券规模明显增加,2021年的偿还压力高于2020年。(详情可参考相关报告《偿还高峰期,兑付风险怎么看?》)此外,随着违约主体从民营企业扩大到高级别国有企业、类城投公司,市场风险需要重新评估。尽管城投公司债券虽然仍然保持刚兑,但非标违约在不断增加,而且随着地方财力分化加剧,城投公司的信用分化也出现明显差异。

目前,债券市场处在改革的关键阶段,面临两大挑战:第一,2020年3月注册制落地,相关配套制度正在推进中。随着注册制的实施,债券市场参与主体将逐步扩大,随之风险多元化不可避免,对于投资者的风险评估能力和承受能力提出挑战。同时,注册制对金融中介机构提出的更高的要求,包括债券发行和存续期的管理能力,对发行主体的风险评估能力,以及风险处置能力。第二,目前,“防范金融系统性风险”仍是我们的政策底线,受宏观经济疲弱和债务融资加大的影响,兑付风险逐步提升,各监管部门也明确了2021年的工作重点。例如,2021年1月4日,央行在明确了今年的十大重点工作,其中,第一是“稳健的货币政策要灵活精准、合理适度”。1月29日,证监会在2021年初的年度系统工作会议上指出,一方面要消化存量风险,一方面要防范增量风险,重点监管债券信用违约风险和“逃废债”等行为。在2021年3月召开的两会政府工作报告中也指出,“完善金融风险处置工作机制,压实各方责任,坚决守住不发生系统性风险的底线。” 另外,交易商协会制定了取消注册发行强制评级要求的分阶段方案,中国证监会发布了《公司债券发行与交易管理办法》,对于公开发行公司债券,取消了强制评级。由此,对投资者的风险评估能力和风险承受能力提出更高的要求。

债券市场的风险,在当前主要存在于弱资企业,因其在负面事件冲击下的再融资能力明显下降,而短期待偿还债务规模较大,导致偿债压力的骤然攀升。针对于此,上海交易所明确,弱资企业的再融资将严格审查。对此,本文认为是出于两个目的,第一,控制新增债券的风险。在市场风险更加多元化的发展阶段,投资者的风险评估能力需要提升,在市场改革初期,监管机构和自律组织通过审核限制来把控风险,实现制度的过渡;第二,未来将重点推进弱资企业的存量债务化解。限制再融资是控制风险的一个方面,但唯有实现存量债务的化解,才能促进市场主体健康发展,风险实现化解。其实在2021年初交易所对此就有所行动,市场中有消息称交易所或推出区域分档划分审批城投债的政策,也是对弱资城投进行风险控制。2021年4月22日沪深交易所分别发布《公司债券发行上市审核规则适用指引第3号——审核重点关注事项》,其中明确对相关财务指标较弱的企业提高信息披露要求和发行审批要求,未来弱资企业通过交易所公司债进行再融资的难度将提升。

二、风险企业的融资特征

目前,违约风险已经不限于低级别主体,不限于经济欠发达地区。从违约风险出发,本文将风险企业定义为,杠杆率持续上升、短期偿债能力弱的企业,这类企业存续债务兑付风险高,同时,再融资难度在负面事件冲击下会明显提升,进一步负向循环。具体数据筛选,(1)在截至2021年3月22日存续债券产业债主体中,根据2017-2019年杠杆率变动情况,将存量企业分为杠杆率低增速企业(349家)、杠杆率一般增速企业(671家)和杠杆率高增速(332家)企业。(2)在杠杆率高增速(332家)企业中,将 “杠杆率连续2年上升、2019年现金短债比下降”的主体界定为高风险企业,样本数量184家,此类主体债务扩张带来的现金流入情况不理想,如果同时面对债务的集中到期,则再融资压力将明显加大。(3)本文样本数据采用2017-2019年的财务数据,存量债券类型包括企业债、公募公司债(简称公司债)、私募公司债(简称私募债)、中期票据、短期融资券和定向工具,剔除财务数据缺失和已经出现风险事件的主体。

(一)高风险企业特征

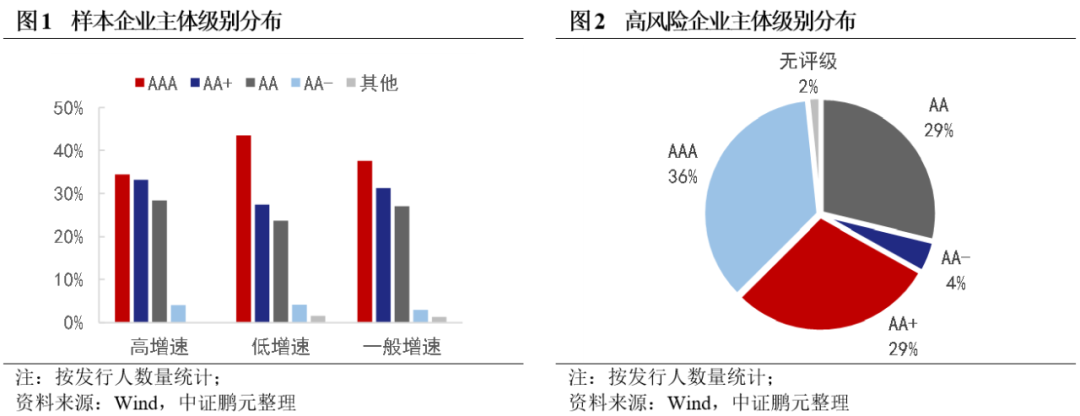

根据样本企业存量债券数据,高增速企业主体数量级别集中在AAA和AA+级,合计占比67.7%,低于其他类型企业,其中低增速企业中AAA级企业占比43.5%,明显高于其他类型企业。具体看高风险企业,主体级别同样集中在高级别,AA+及以上合计占比65%左右。

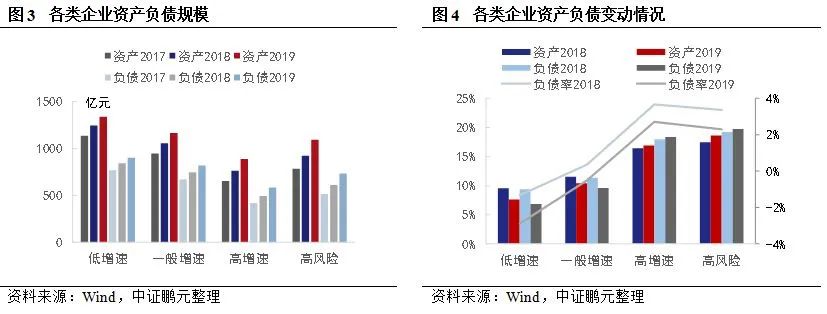

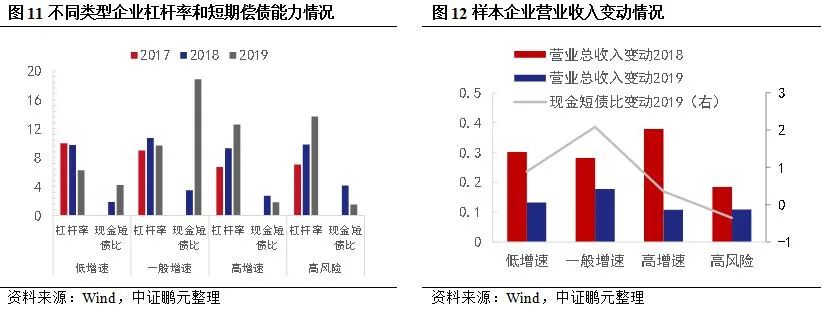

从发行人资产负债规模看,高增速企业的资产负债规模相对较小,但从资产负债的变动情况看,高增速企业的资产负债规模增速相对较高,资产负债率增长明显。

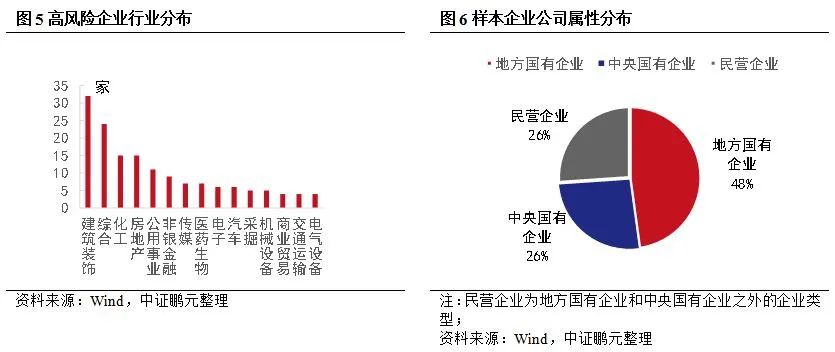

从行业分布看,高风险企业主要分布在建筑装饰和综合行业,其次是化工和房地产行业。从公司属性看,高风险企业以地方国有企业为主,占比48%。

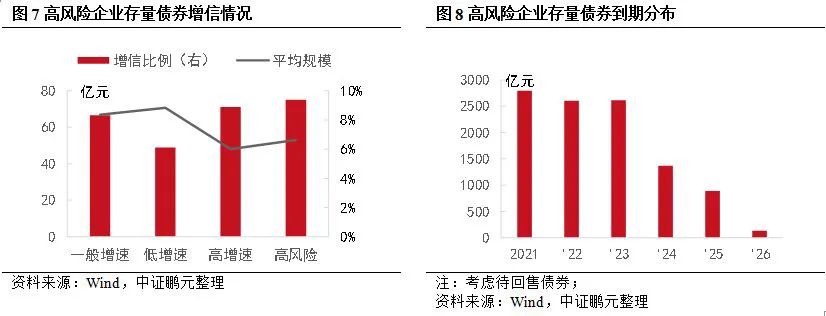

从存量债券情况看,高风险企业存续债券规模约1万亿,企业的平均存量规模较小,约53亿元/家,增信比例最高,约9%。从存量债券偿还情况看,高风险企业存量债券到期日集中在未来三年,2021-2023年均在2,500亿元左右,含有回售权的债券余额规模相对较小,2021-2023年每年平均约700亿元的待回售债券。

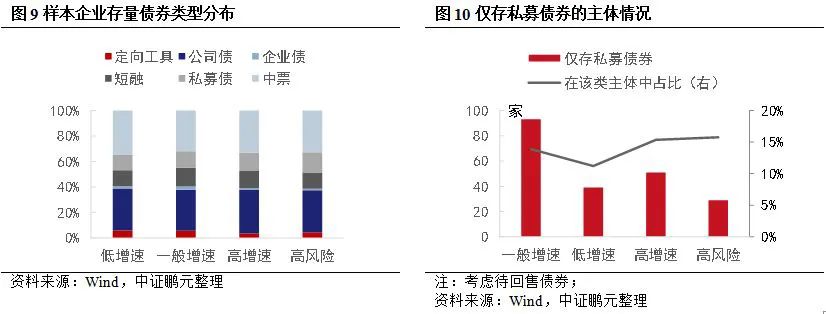

从存量债券类型看,各类型企业的存量债券均以公司债和中期票据为主,合计占比在60%以上。其中私募债券占比差异不大,但高风险企业的占比相对较高,约20%。从主体看,仅存私募发行债券的主体有183家,主要集中在一般增速企业,高风险企业占比16%。相对来说,高风险企业中仅存私募债券的主体占比较高。

从高风险企业短期偿债压力看,平均杠杆率逐年上升,2019年现金短债比呈现下降趋势,即本文对高风险企业的定义。与其他类型企业相比,高增速企业的杠杆率增长明显,且在2019年明显较高,而现金短债比下降至最低。高杠杆扩张策略并未带来收入的快速增长,使得现金短债比出现下降,是高风险企业比较明显的特征之一。从图10可以看出,高增速企业中2018年收入增幅依然较高,但主要是“高杠杆,高盈利”企业的贡献,“高杠杆,低盈利”企业的收入增速最低,且2019年现金短债比出现下降。

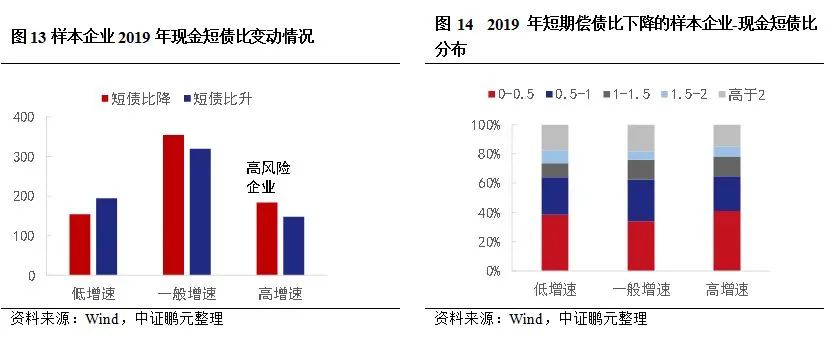

2019年有55%的高增速企业现金短债出现下降(一般增速企业有53%,低增速企业有44%),即高风险企业样本组。在现金短债比出现下降的主体中,高增速企业中30%的企业现金短债比降幅在50%及以上(一般增速企业有21%,低增速企业有21%)。从现金短债比的分布看,高增速企业中41%的企业现金短债比在0.5以下(低增速企业38%,一般增速企业34%),各类型企业中均有超过60%的主体现金短债比在1以下。

综上,高风险企业除“杠杆率持续上升,现金短债比下降”外,第一,高级别主体占比相对较高;第二,存量债券规模小,但增信比例高;第三,以地方国有企业为主;第四,存量债券以公募债券为主,其中公司债和中期票据合计占比在60%以上,2021-2023年待偿还债券规模较大;第五,资产负债规模较小,但增速较快。杠杆率增长明显,但收入增幅最低,且平均现金短债比最低。但同时我们也看到:其他类型企业,也有约50%的主体在2019年出现现金短债比下降,即偿债压力是广泛存在的,但高风险资企业的高杠杆和低盈利限制了再融资能力,从而降低的可偿债资金规模,推升了偿债压力。

(二)2020年弱资高风险企业融资特征

2020年整体经济形势和宏观环境很特殊,企业的资金压力整体攀升,尤其是偿债压力较大的企业。杠杆率持续上升,现金短债比下降的企业,再融资需求相对较高,融资难度有所上升。

1、高风险企业债券接续需求高,再融资难度有所上升

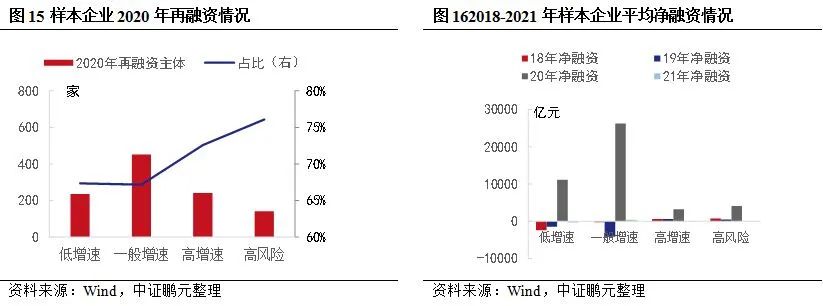

截至2021年3月22日,2020年来共有928家样本企业发行债券,其中高风险企业中140家进行了再融资,在该类企业中占比约76%,明显高于低增速和一般增速企业。受宽松政策影响,2020年高风险企业新增债券规模较2019年增长19%,较上年同期上升9个百分点。从净融资看,杠杆率持续上升的高增长企业近3年主要债券品种的净融资均为正,但2020年其他两种类型企业净融资大幅增长时,高增速企业的增速最低。截至3月22日,2021年高增速内部净融资出现转折,现金短债比下降的企业净融资低于现金短债比上升的企业。整体看,高风险企业债券偿还规模增速相对较高,在30%左右,债券接续需求较高,在后疫情时代,现金短债比出现下降的企业再融资难度有所上升。

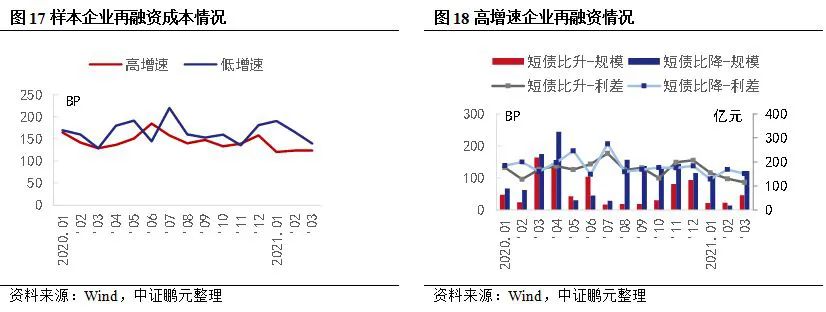

2、高杠杆率和现金短债比下降对融资成本的影响或逐步显现

2020年债券市场发行成本与上年相比整体呈现下行趋势,这里筛选高增速和低增速主要品种分析利差情况,具体看AAA级主体发行的1年及以上期限除权无担保债券,从债券发行利差看,高增速企业的发行利差并非最高,主要是因为发行利差受杠杆率水平、盈利能力、公司资产质量等多方面因素影响,但2021年来,低增速企业融资成本出现下降,而高增速企业基本持平。具体看高增速企业,现金短债比带来的融资成本差异较小,但2021年以来短债比下降的企业融资成本高于现金短债比下降的企业。此外,现金短债比下降的企业再融资规模明显较高,尤其是融资环境较为宽松的月份。

三、融资企业的风险化解

(一)“化存量,防增量”政策推进,高风险企业的风险加速暴露

随着注册制的落地,风险主体将逐步更加多元化,但受近期信用风险事件影响,投资者仍较为谨慎,债券发行主体中高级别占比有所提升,低级别主体发行利率维持较高水平。在上文分析中可以看到,当融资环境相对宽松时,高风险企业的再融资会迅速增加,且超过其他两种类型企业,而当环境收紧时,其融资规模也是下降最快的。较高的融资波动性,使得短期偿债压力较大的企业,其面临的风险较高。交易所3月提到的“从严把握对弱资质发行人的审核标准”,无疑暗示出弱资企业未来再融资难度的上升,这将加快其风险暴露的速度。

(二)债务风险需要理性对待,结合“化存量”,降低风险积聚

从上文分析得知,存量债券的待偿压力集中在2022和2023年,其中高风险企业的待偿还压力在2021-2023年。相比其他类型的企业,高风险企业杠杆率持续上升,且现金短债比降低,存量债务的化解压力提升。在目前推动市场化债务处置的阶段,对于此类企业,化解难度相对较高,但存在一定空间:第一,坚持市场化原则,不逃债不隐瞒。从2020年大型国有企业风险暴露中可以看到,纸包不住火,风险面对的未知的世界,突发的负面事件很容易触发风险。第二,完善违约债券处置机制,丰富违约债券处置手段,加大投资者合法权益保护力度,增强投资者风险偏好。区分风险类型,针对性地处置。对于周期性行业,关注其所处的周期阶段,其收入的恢复将带动融资恢复,再融资存在一定空间。而对于因公司管理、业务规划等原因造成的收入下滑、债务结构不合理的企业,其依靠自身能力恢复融资能力的可能性较低,再融资可能性较低,面临兑付压力,应积极与持有人协商,必要时当地政府和金融机构可以介入。“市场化处置”有两个方面的意义,一是,扑灭“刚性兑付”最后的火焰,投资者需要去接受打折兑付等债务重组的方式,二是,发行人的处置行为将对其后续融资产生显著影响。各退一步,或许天平才能更好的保持平衡。第三,当前监管部门推出债券置换和现金要约收购,来增加企业负债管理的主动性,化解存量风险。通过调整债务结构,增加举债空间,而非等到违约时再进行打折兑付。从目前看,出现打折兑付的企业其再融资受到限制,同时也将影响区域内企业融资环境。

防增量风险方面,需要注意的是“防增量”并不是一味限制新增。在以“化”风险为核心的债务处置制度下,“借新还旧”或是风险缓释的一个方式,但更重要的是调整债务结构,降低偿债压力,不能一味的滚续,否则当再次出现负面事件时,资金链很容易断裂。第一,高风险资企业再融资空间相对有限,一味借新还旧,只能提高其利息负担,不能改善债务结构。第二,防增量与化存量需要相互结合,化解存量风险可以更好的防范增量风险,而限制增量风险,将倒逼存量风险的化解。所以,防增量风险也要区分风险类型,而非一味的限制再融资。

2021年,将是市场风险全面出清的一个阶段,主要是弱资国有企业,在“稳增长”和“防风险”之间。对杠杆率持续增长、现金短债比下降的企业,当前最重要的是调整债务结构,降低资产占用以及提高回款能力,尤其是资产负债规模较大的大型企业。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 专题研究|高风险企业的融资特征及风险化解