克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2022年行业规模大概率高位回落,不过从各地的亮点项目来看不乏结构性的投资机会,

2022年初地产开局依旧很“难”,多地疫情爆发,南方阴雨连绵也像极了惨淡的春节楼市:房企供货热情不高,30余城春节周零供应,即便累计春节两周,同比下降仍在2成以上;成交可谓“一降再降“,环比下降84%,同比下降四成,仅上海、佛山等少数热点城市同比持增,前期中央“双降”似乎并未对春节楼市产生较强的刺激作用。

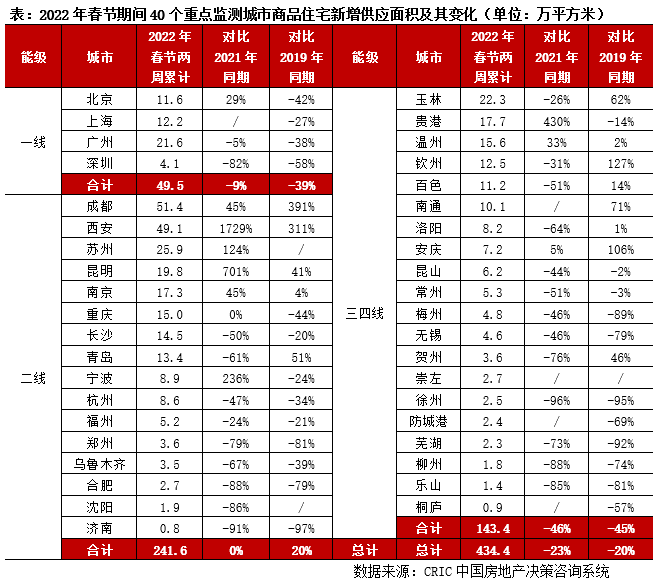

01 期望低下致春节项目推盘、开门普遍不积极40城两周供应较往年同期下降2成以上

2022年春节假期房企推盘积极性普遍不高,主要是受到疫情不确定性和楼市整体低迷行情影响,除了上海、南京等少数热点城市在春节周(2022年1月31日-2月6日)有少量供应外,多数城市均为0供应,萧条程度可见一般。

从各地春节售楼处开放情况我们也不难看出端倪,多数城市售楼处处于“躺平”状态,仅留守1-2人值班,既无加推也无大型活动:其中上海仅有20余个售楼处开放,而深圳仅有50-60%的售楼处保持开放,与往年80%以上的售楼处开放率相比,房企整体销售积极性并不高涨,而北京受疫情突袭影响,今年售楼处也仅有54%保持正常开放。值得关注的是,武汉因去年四季度成交放量有限,房企态度比较积极,大部分企业春节期间持续“营业”,与以往仅有50%开放率形成鲜明对比。

结合春节前一周(2022年1月24日-1月30日)累计两周的新增供应来看依旧不容乐观:据CRIC监测,40个重点城市在春节两周(2022年1月24日-2月6日,下同)的新增供应量仅为434.4万平方米,较2021年同期下降了23%,刨除2020年新冠疫情影响与2019年对比,降幅也达到了20%。

二线表现较为亮眼,2022年春节两周推盘量基本与2021年持平,较2019年稳中有增,增幅达20%,主要得益于西安、苏州、昆明、宁波等城市在节前一周迎来一波供应放量。与之形成鲜明对比的当属三四线,春节两周供应量较2021年和2019年同期近乎“腰斩”,即便是人口输出大市徐州等推盘表现依旧不佳,可见房企对于今年“返乡置业”并未有过于乐观的预期。

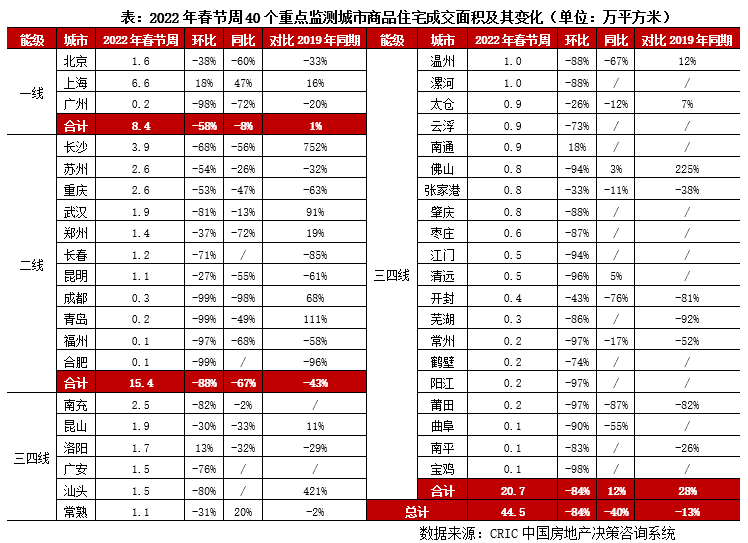

02 成交“一降再降”一线持稳、二线逊色 三四线未现显著“返乡置业”

总体来看,2021年春节楼市并未有明显转暖迹象,成交量“一降再降”,回落至低位。据CRIC监测,40个重点城市在春节周(2021年1月31日-2月6日,下同)成交量仅为44.5万平方米,环比下降84%,同比下降40%,与2019年同期相比降幅也达到了13%。数据下滑背后是行业信心的全面滑坡,即便年前中央“双降”托市,对于购房者的刺激作用依然有限。

分能级来看,一线购房需求相对“坚挺”,成交持稳。春节周成交量同比微跌8%,主要源于去年基数较高,与2019年同期相比仍小幅微增1%。以上海为例,春节周成交量同环比齐增,较2019年增幅也达16%,市场热度较高。一方面源于供应放量,另一方面居民购买力相对充沛,加之年初银行放贷周期均有不同程度的缩短,刺激刚需改善自住需求的集中释放。

二线成交表现略显逊色,11个典型城市春节周成交仅为15.4万,同环比降幅均在60%以上,跌幅较为显著的当属武汉、长沙、重庆、郑州、长春、成都、青岛、昆明等内陆和北部城市。以武汉为例,延续了去年12月的低迷行情,客户到访呈现出显著的两极分化:主城区内的刚需刚改项目春节周来访量可达到两位数以上;但远城区,特别是产业聚集区的部分项目,还有主城区的改善或豪宅项目,来访量都非常少,春节单盘成交基本在0-2套之间。再如重庆,返乡置业成交占比趋于0,而案场到访统计中返乡置业客户占比也降至10%。而昆明有来访客户的27个项目中,21个认购成交为0,成都如是,主城五区春节期间有效订单不足50套。福州节前2个项目首次开盘,一个才成交3套一个成交5套。济南节前一个项目加推72套,蓄客一周仅15组,最终开盘去化率17%,比前期40%大幅下降。

三四线同样延续跌多涨少,分化加剧的市场特征,并未出现显著的返乡置业现象:东南沿海三四线城市诸如常熟、佛山、清远等春节周成交量虽然环比回落,但仍好于2021年同期,而洛阳、曲阜、开封等整体成交转淡,购买力迎来阶段性瓶颈,事实上,这些城市2020年便处于楼市下行周期,春节成交惨淡也在预料之中。部分城市诸如常州、徐州等春节期间案场到访量普遍偏低,有些楼盘甚至一天仅有1组客户到访,即便部分项目保持了高到访量,转化率也普遍偏低,一天成交量仅有1-3套,而CRIC监测的无锡春节期间60个在售项目中,约1/3的项目每天仅有1套成交。绍兴、温州去化率基本上20%,而且以价换量没效果,芜湖只有一个项目超过了10套,阜阳仅有三个项目在10套左右。云南省内只有西双版纳是好的,版纳最好的项目,来访量也是全省内最高,春节期间接近200组,但也只认购了4套。

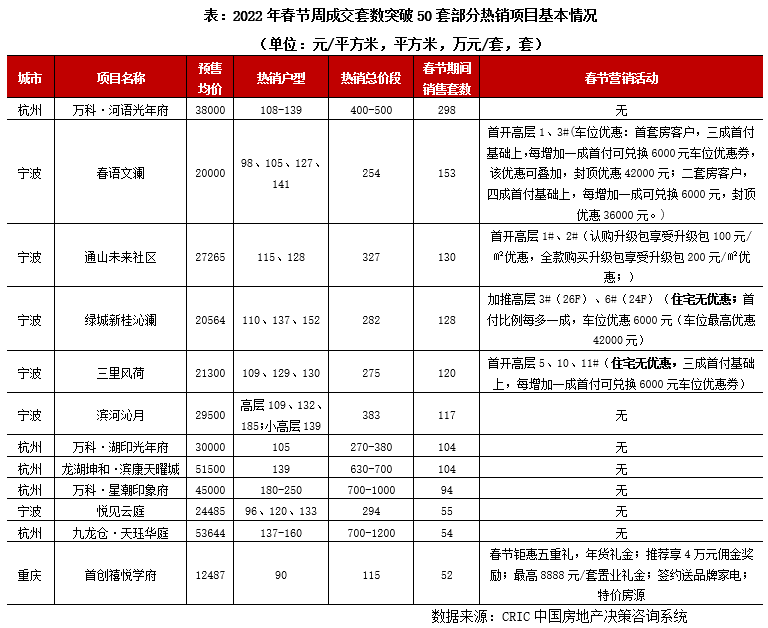

03 首置改善主导仅宁波、杭州、西安等个别城市核心片区 大幅倒挂和无竞争项目仍热销

虽然行业整体下行趋势未变,但“瑕不掩瑜”,聚焦春节期间的热销项目,我们不难发现以下一些共性特征:

一是主要集中在杭州、宁波等热点城市的热点片区,尤其是片区处于断供或是倒挂状态,开盘去化率普遍较高,以杭州万科·河语光年府为例,属运河新城核心区“独苗”项目,春节期间销售套数高达298套,可谓低迷行情下的“一抹亮色”。而西安中国铁建·万科翡翠国际因教育、商业、医疗配套,加之15000元/平方米(1倍)一二手倒挂价差,也迎来“3万人摇号”的盛况。二是刚改和改善需求持续释放,政策层层加码后投资客已然全面“退场”,居民购房开始复归理性,逐步回归为自住需求为主导,热销户型主力面积段集中在100-130平不等。三是热销项目优惠让利幅度普遍较低,更多的优惠集中在增加首付比例上,可见在整体行情下行大背景下,多数房企倾向于快消,加速资金回笼。

综上,2022年开局依旧很“难”,中央降息降准,信贷放松似乎并未在春节楼市激起太大的浪花,房企看淡后市,推盘积极性不高,各城市跌多涨少,购房信心全面崩塌,观望情绪浓厚。在这样的大背景下,我们认为,2022年行业规模大概率高位回落,不过从各地的亮点项目来看不乏结构性的投资机会,一方面对于购买力相对充裕的核心一二线城市仍是“兵家必争之地”,供应主导成交的市场属性使得其短期成交仍存在一定的释放空间;另一方面随着地价节节攀升,刚改、改善仍是大势所趋,同质化竞争压力下,后期也将更加考验房企差异化的产品竞争力。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!