联合资信

联合资信 作者:债券市场研究部

来源:联合资信(ID:lianheratings)

本文从违约情况、等级调整与等级迁移、利差表现三方面分析我国债券市场评级表现并对评级质量进行检验。2021年一季度,海航系企业破产重整、弱资质主体违约风险持续出清,债券市场平稳运行、信用风险整体可控。

违约情况方面,2021年一季度我国债券市场新增违约发行人13家,主要为海航系企业,新增违约发行人家数、涉及到期违约债券期数和到期违约规模较2020年一季度均有所增加;信用评级违约预警能力不足的问题仍较为突出。

等级调整方面,公募债券发行人信用等级调整率较2020年一季度变化不大,等级调降趋势同比有所强化;国有企业在调升、调降发行人中的占比同比均有所上升,相较2020年一季度,国有企业等级调整趋势由调升转为调降;大跨度评级调整数量同比有所增加。信用等级迁移方面,截至2021年一季度末,高级别(AAA级、AA+级)主体占比较2020年一季度末均有所上升;样本数量较多的A+级及以上级别均呈现向下迁移趋势。

利差表现方面,2021年一季度,信用等级与债券发行利率均值、利差均值基本呈负向关系,主要券种不同信用等级利差间均存在显著性差异,信用评级能够较好反映发行人信用风险差异。

(一)海航系企业破产重整,违约风险定向集中释放

2021年一季度,我国债券市场新增13家违约[1]发行人,均为公募债券市场发行人[2],主要系海航系发行人破产重整所致[3],涉及到期违约债券[4]共计49期,到期违约金额[5]合计约653.54亿元,新增违约发行人家数、涉及到期违约债券期数和到期违约规模较2020年一季度(7家,31期,478.35亿元)均有所增加。另有17家2021年之前已发生违约的发行人继续未能按时偿付其存续债券利息或本金(重复违约),涉及到期违约债券共计31期,到期违约金额合计约316.97亿元,重复违约发行人家数、涉及到期违约债券期数和到期违约金额较2020年一季度(8家,26期,136.24亿元)均有所增加。整体来看债券市场违约仍呈常态化发生,海航系企业、房地产管理和开发行业[6]违约风险定向集中释放。

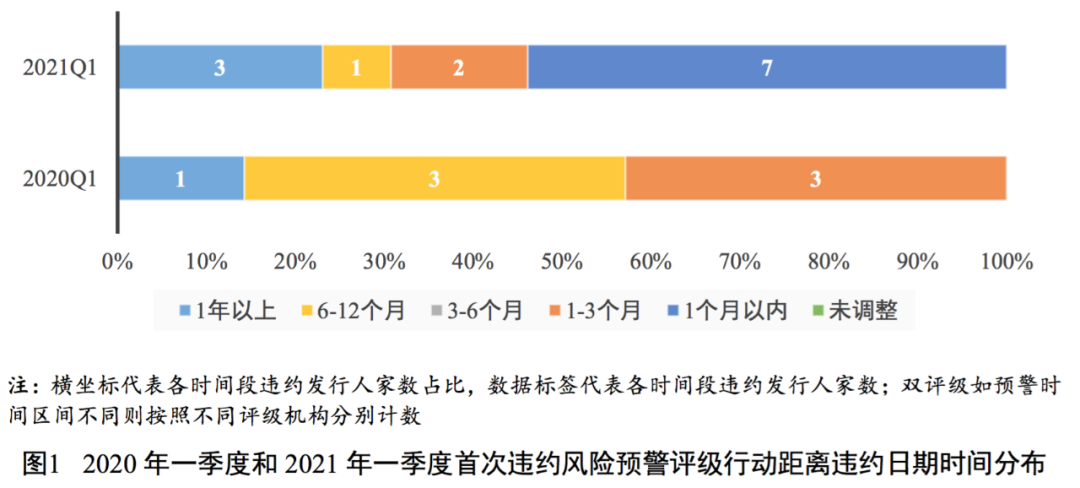

(二)信用评级的违约预警能力不足

2021年一季度,我国债券市场13家新增违约发行人中有12家在违约前具有有效信用等级,违约事件发生前评级机构均通过各类评级行动进行了风险预警[7],首次违约风险预警评级行动日期距离违约日期时间在1个月以内的有7家,1~3个月(含)的有2家,6~12个月(含)的有1家,1年以上的有3家。整体来看,2021年一季度信用评级的预警及时性较2020年一季度有所下降,主要系海航集团流动性危机较早爆发且风险处置工作复杂,部分海航系发行人因技术性因素(无法提供跟踪评级所需资料等)导致评级预警动作滞后。

(一)信用等级调整情况

1. 等级调整相对稳定,调降趋势同比有所强化

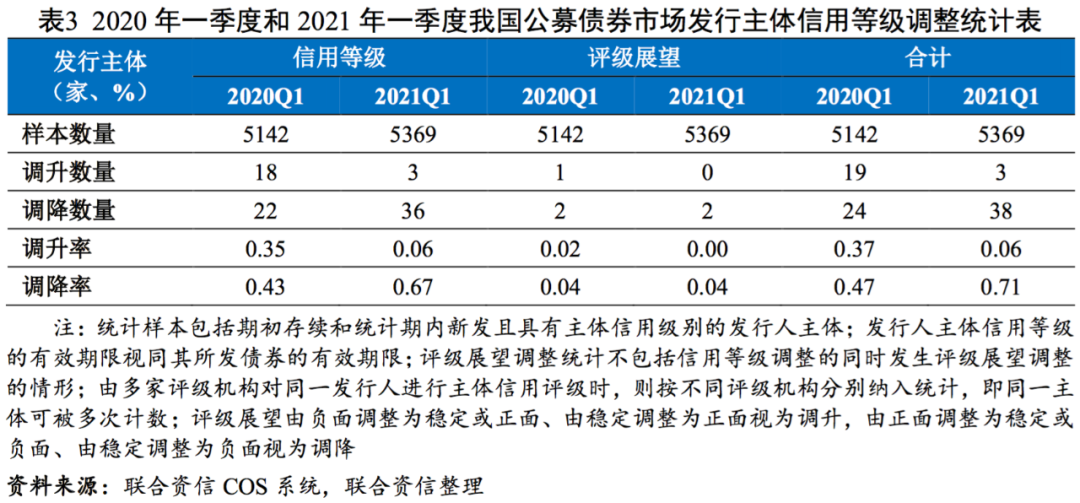

2021年一季度,我国公募债券市场共有39家(多评级分别统计,下同)发行主体信用等级发生调整,调整率为0.73%,较2020年一季度(0.69%)略有上升;其中,信用等级被调升的发行主体有3家,调升率为0.06%,较2020年一季度(0.28%)下降0.22个百分点,信用等级被调降的发行主体有36家,调降率为0.67%,较2020年一季度上升0.26个百分点。整体来看,2021年一季度公募债券市场评级稳定性变化不大,但发行主体信用等级调降趋势有所强化。

评级展望方面,2021年一季度我国公募债券市场无评级展望被调升的发行人,评级展望被调降的发行人有2家(均为由稳定调整为负面),评级展望调整数量较少,信用等级调整仍然是评级机构揭示发行主体信用风险的主要手段。

2. 国有企业在调整样本中占比上升,调整趋势由调升转为调降

2021年一季度,我国公募债券市场信用等级被调升的发行主体均为国有企业(3家);信用等级被调降的发行主体中,国有企业(17家)和民营企业(16家)数量相当,占比分别为47.22%和44.44%。相比而言,2020年一季度信用等级被调升的发行主体中,国有企业和民营企业的占比分别为77.78%和11.11%;信用等级被调降的发行主体中,国有企业和民营企业的占比分别为22.73%和59.09%。信用等级被调升、调降的发行主体中,国有企业占比同比均有所上升。

国有企业(含中央国有企业和地方国有企业)整体调升率为0.07%,较2020年一季度(0.34%)下降0.27个百分点,调降率为0.39%,较2020年一季度(0.12%)上升0.27个百分点,国有企业调整趋势由调升转为调降;民营企业未发生调升,2020年一季度调升率为0.27%,民营企业调降率为2.26%,较2020年一季度(1.76%)上升0.50个百分点,民营企业仍呈现调降趋势。

3. 大跨度评级调整数量有所增加

2021年一季度,我国公募债券市场共发生27次大跨度评级调整[8]现象,涉及发行主体23家,较2020年一季度(13次,10家)有所增加。从企业性质来看,发生大跨度调整的发行主体中,国有企业有12家,民营企业有9家,外资企业(含外商独资和中外合资企业)有2家;从地区分布来看,发生大跨度调整的发行主体分布于海南(8家)、重庆(3家)以及广东和河北(各2家)等地;从行业分布来看,发生大跨度调整的发行主体行业类型较为分散,涉及航空、房地产管理和开发、交通基础设施、化工、制药等行业。

总体而言,新冠肺炎疫情对经济基本面的冲击持续显现,部分经营状况恶化、管理能力不佳、盈利能力下滑、集中偿债压力大、再融资渠道不畅的发行人存在信用风险加速暴露甚至违约的可能。随着债券市场体制机制不断完善,通过市场化、法制化手段处置信用风险的市场氛围逐渐形成,无论是国有企业还是民营企业,弱资质主体违约风险的定向、有序出清将成为趋势。

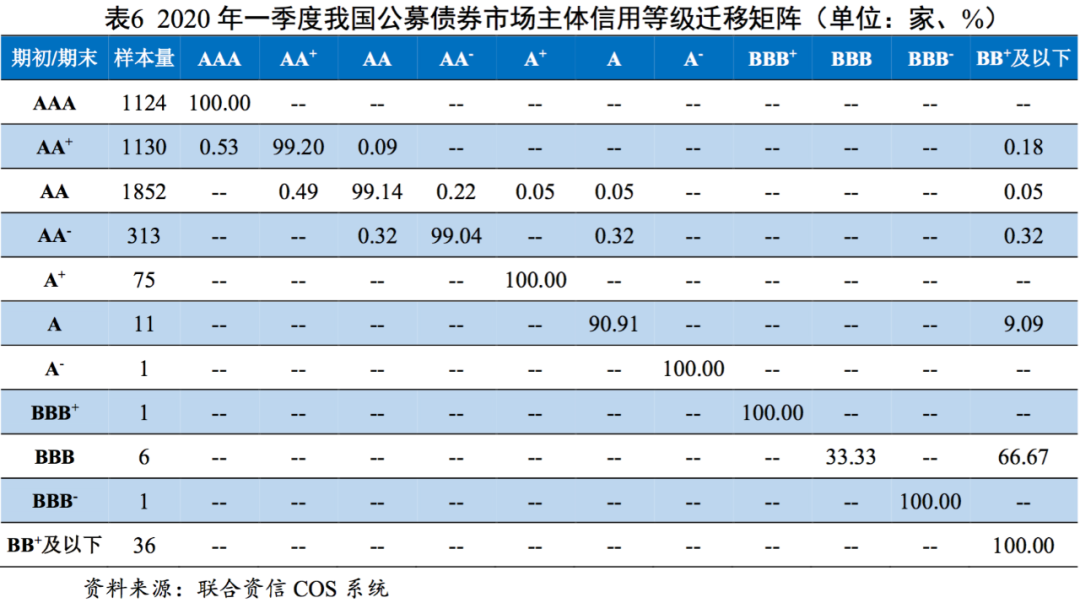

(二)信用等级迁移矩阵[9]

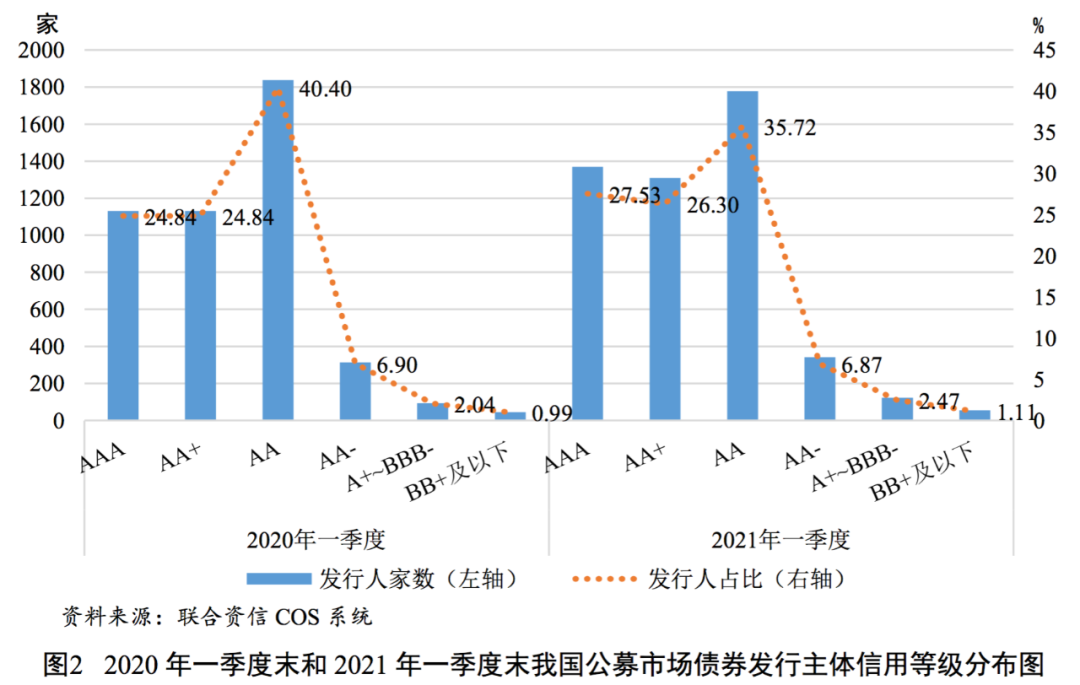

1. AA+级及以上级别发行主体占比有所上升

截至2021年一季度末,公募债券市场发行主体信用等级集中在AA-级及以上级别,占比(96.42%)较2020年一季度末下降0.55个百分点。其中,AA级占比仍然最高(35.72%),较2020年一季度末下降4.68个百分点;AAA级和AA+级占比为27.53%和26.30%,较2020年一季度末分别上升2.69个百分点和1.46个百分点;AA-级占比(6.87%)较2020年一季度末下降0.03个百分点。整体来看,AA+级及以上级别发行主体占比较2020年一季度末均有所上升。

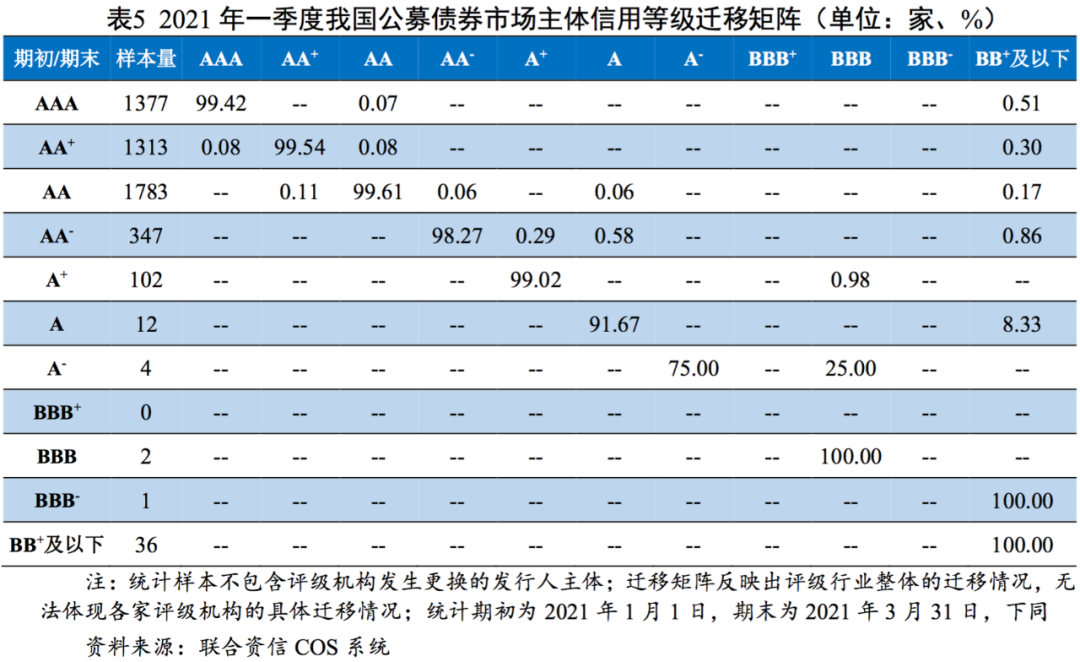

2. 信用等级迁移数量相对较少,主要级别均呈现向下迁移趋势

2021年一季度,我国公募债券市场多数发行人和债券尚未进入评级跟踪期,发行主体信用等级迁移数量相对较少,评级稳定性整体较高。从信用等级迁移方向来看,样本数量较多的A+级及以上级别均呈现向下迁移趋势。

2021年一季度,央行继续实施稳健的货币政策,综合运用多种货币政策工具,通过公开市场操作、中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)以及抵押补充贷款(PSL)等工具,合理安排工具搭配和操作节奏,维持市场流动性的合理充裕。目前国内疫情已基本得到有效控制,国内经济发展动力不断增强,央行货币政策松紧适度。整体来看,银行间市场资金面保持稳定,短端利率季初波动较大,长端利率水平较为平稳。

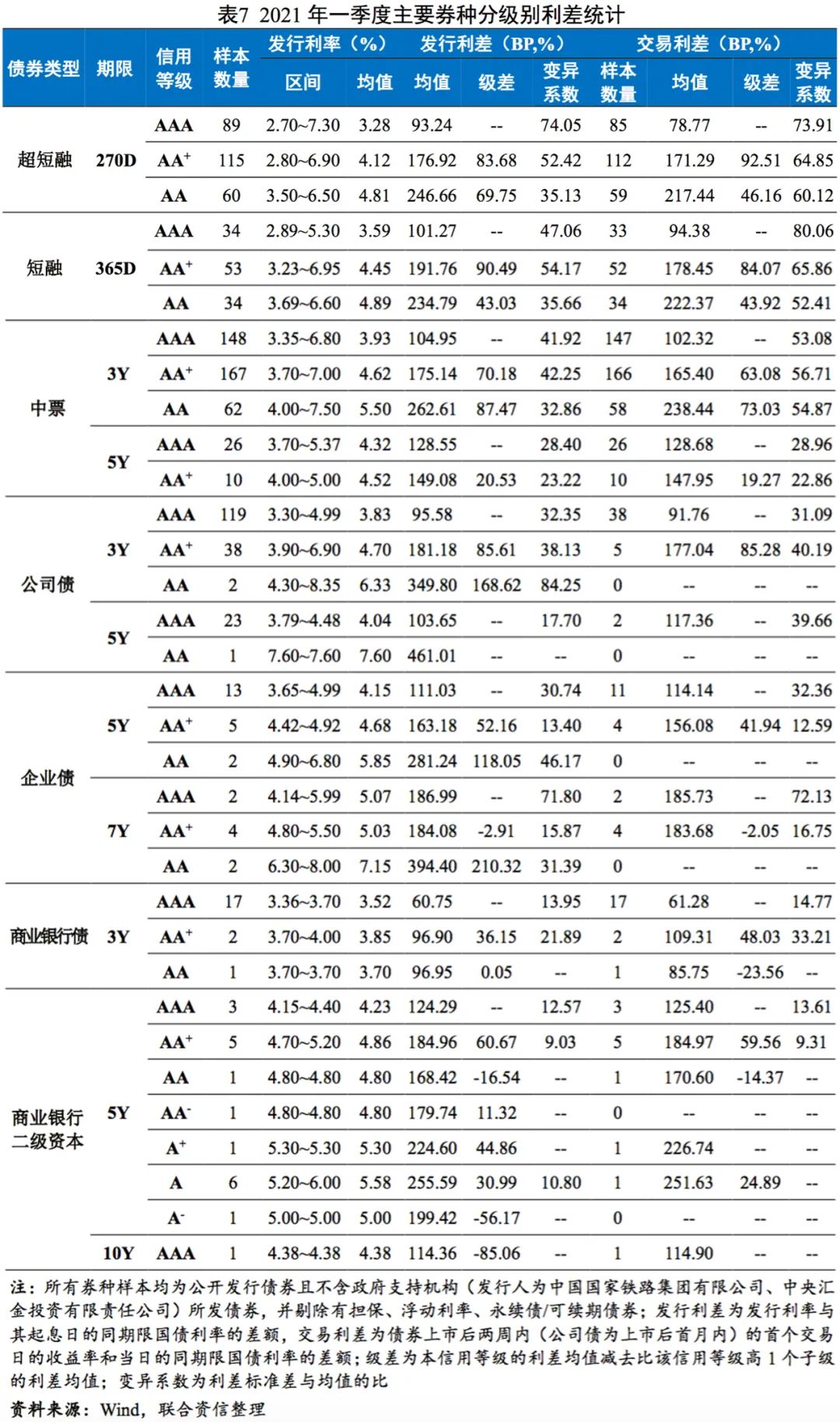

2021年一季度,信用等级(超短融、短融为主体信用等级,其他券种为债项信用等级)对债券发行利率、利差的影响主要体现在以下方面:

(1)超短融、短融、中票、公司债、企业债、商业银行债以及商业银行二级资本工具的信用等级与发行利率均值、利差均值基本呈负向关系,即信用等级越高,发行利率均值、利差均值越低;

(2)样本数量相对较多的各期限、各券种中,3年期中票的发行利差和交易利差以及3年期公司债和5年期企业债的发行利差呈现出AA级级差均大于AA+级级差的特征,说明信用等级越低,投资者对债券风险溢价的要求越高,但不排除部分级别样本数量较少的影响;

(3)使用Mann-Whitney U两独立样本非参数检验方法对样本数量较多[10]的超短融、短融、中票、公司债、企业债、商业银行债等的利差进行显著性检验[11],参与检验的各级别主体所发超短融、短融以及各级别中票、公司债不同信用等级利差之间均存在显著性差异,信用等级对信用风险表现出较好的区分度。

[1]联合资信认为当出现下述一个或多个事件时,即可判定债券/主体发生违约:一是债务人未能按照合同约定(包括在既定的宽限期内)及时支付债券本金和/或利息;二是债务人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力,债务人被人民法院裁定受理破产申请的,或被接管、被停业、关闭;三是债务人进行债务重组且其中债权人做出让步或债务重组具有明显的帮助债务人避免债券违约的意图,债权人做出让步的情形包括债权人减免部分债务本金或利息、降低债务利率、延长债务期限、债转股(根据协议将可转换债券转为资本的情况除外)等情况;但在以下两种情况发生时,不视作债券/主体违约:一是如果债券具有担保,担保人履行担保协议对债务进行如期偿还,则债券视为未违约;二是合同中未设置宽限期的,单纯由技术原因或管理失误而导致债务未能及时兑付的情况,只要不影响债务人偿还债务的能力和意愿,并能在1~2个工作日得以解决,不包含在违约定义中。

[2]发行人存在以下情形则将其视为公募债券市场新增违约发行人:发行人所发公募债券发生违约、发行人发生私募债券违约但违约时仍有公募债券存续,违约包括仅主体违约、主体和债项均发生违约的情况。

[3]海南高院于2021年2月10日裁定受理海航集团有限公司及下属63家子公司破产重整申请于2021年3月13日裁定对海航集团有限公司等321家公司进行实质合并重整,涉及发行人存续债务立即到期应付。

[4]到期违约债券包括本金或利息到期违约的债券。

[5]债券未偿付本金和利息之和。

[6]如无特殊说明,本文所称行业均指Wind三级行业。

[7]违约风险预警包括调降主体评级、调降评级展望和列入评级观察名单。

[8]大跨度评级调整是等级调整的一种特殊情况,指发行人期初、期末主体信用等级调整超过3个子级以上(含3个子级)。例如,期初等级为AA,期末等级调整为A,等级调整跨越AA-和A+,则为发生大跨度调整;不同评级机构对同一发行主体的大跨度评级调整各计为1次。

[9]信用等级迁移矩阵的计算方法采用Cohort法,即只对期初和期末均有效的发行人主体信用等级从期初到期末的变动情况进行统计,不包括统计期内新发和到期债券发行人主体信用等级的变动情况,亦不考虑期间等级多调和等级回调的情况。

[10]参与利差显著性检验的各级别样本数量大于等于10。

[11]在95%的置信水平下,当P值小于5%,则检验结果显著,否则不显著。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 【债市研究】2021年一季度中国债券市场评级表现和评级质量研究报告——海航系企业破产重整,违约风险定向集中释放