YY评级

YY评级

更多干货,请关注资产界研究中心

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

近年来,整治影子银行、隔离地区间金融风险是大势所趋,前有资管新规出台,后有对地方性银行、信托的异地经营限制,上个月出台的《地方金融监督管理条例(草案征求意见稿)》是央行对地方金融风险加紧猛攻的号角,背后存在着完美的历史必然性和紧迫性。

然而其中关于限制地方金融机构跨省展业的要求却犹如一记重拳砸在了融资租赁行业的身上。目前我国上万家融资租赁公司中,只有极少部分拥有10家以上的分公司,但却有众多公司、特别是头部企业进行着多地展业,在地方金融监管强压之下,后续经营路径一片茫然。

但从融资供需来看,2021年我国有约30万亿的新增社融,银行直接发放20万亿左右,如果剩下10万亿不存在,仅靠银行难以支撑当下中国的经济发展。非银机构在融资体系中的重要性难以取代,因此《条例》中仍留有过渡期的口子。

在对《条例》出台的背景、目的及手段尝试领悟后,本文针对融资租赁行业后续可能面临的监管指导情形做了假设,并且以租赁行业和交易对手方两个视角进行了验证。综合来看,后续正式稿对融资租赁行业一刀切的可能性相对较低,更大概率将会是“分类监管+过渡期”的组合安排。

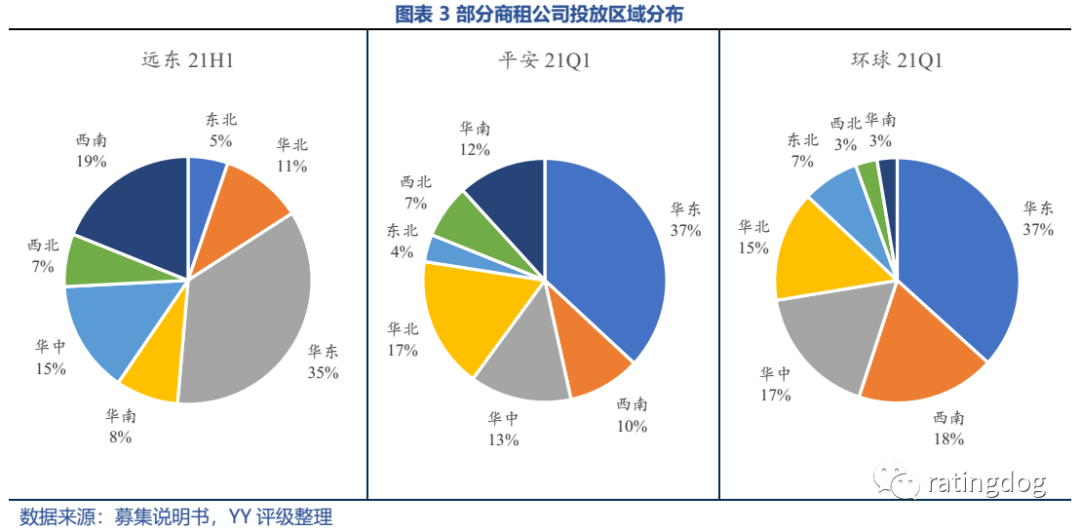

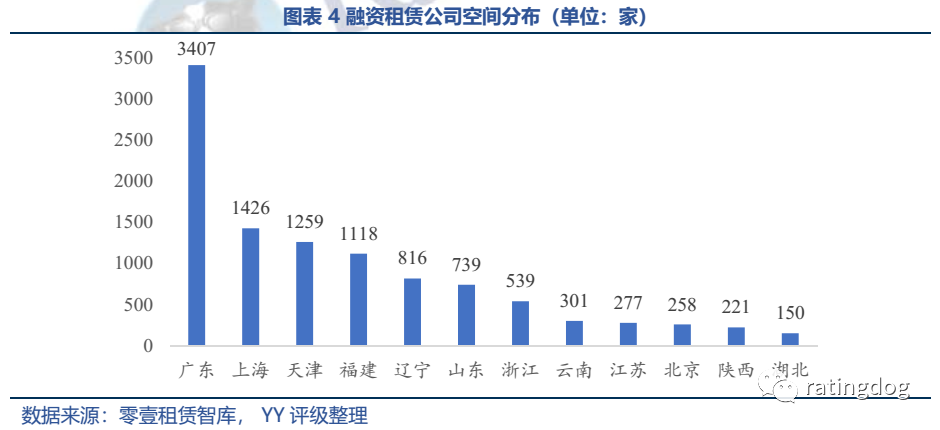

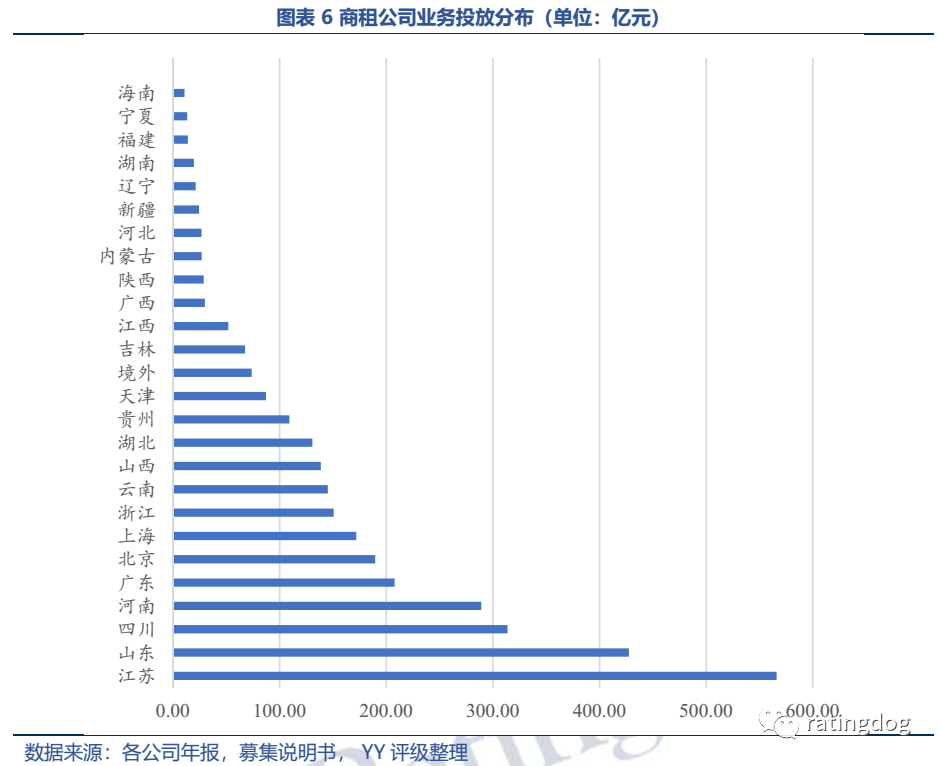

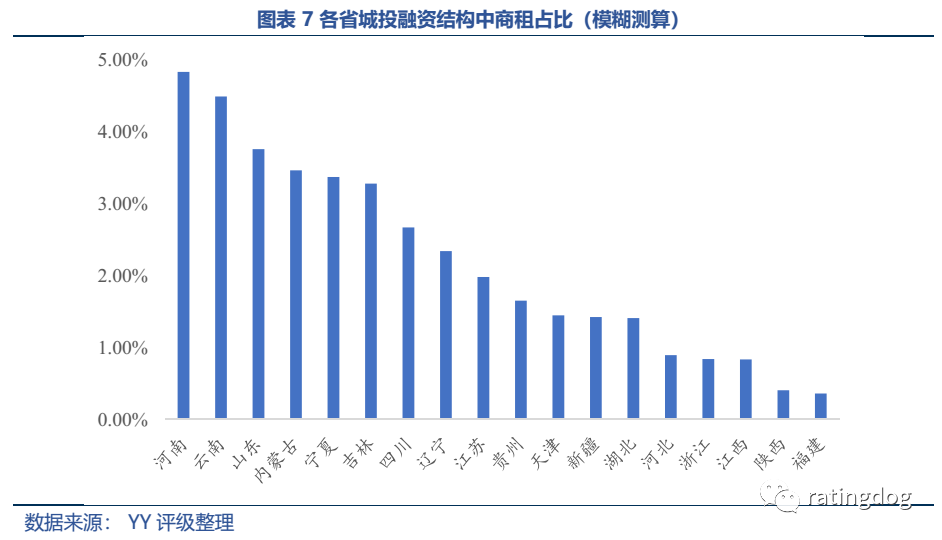

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!