地产资管网

地产资管网

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:睿和智库

来源:地产资管网(ID:thefutureX)

7月26日,市场上传出消息:被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超年度销售额40%。据了解,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

目前“三道红线”试点房企已增至30多家,包括:碧桂园、中国恒大、万科、融创中国、中梁控股、新城控股、中海地产、绿地控股、华润置地和阳光城等,大都属于30强开发商。

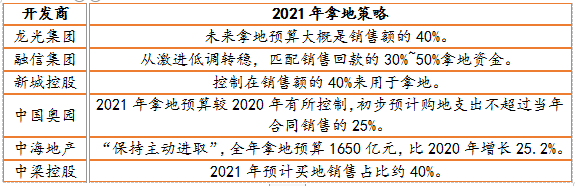

睿和智库对30强开发商2021年的经营策略进行统计分析,在拿地态度上,30强开发商大都已经从激进到转稳,“审慎”、“谨慎”、“放缓”成为拿地关键词。部分开发商在年报或业绩说明会上,已明确提出将拿地预算控制在销售额的40%以内。

睿和智库制图

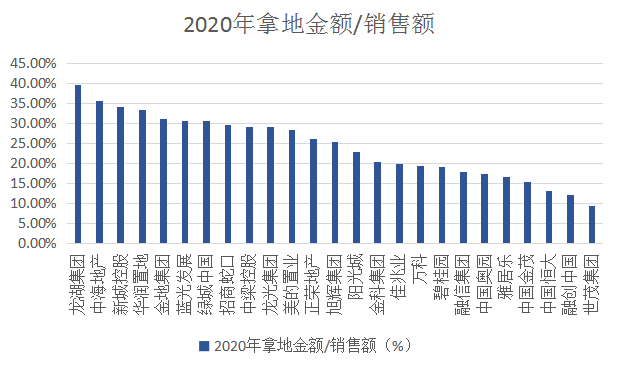

事实上,从2020年30强开发商拿地金额与年度销售额之比来看,绝大部分30强开发商实际拿地金额与销售比大约在15%~30%,其中龙湖集团、中海地产占比较高,分别为39.57%、35.55%。

睿和智库制图

不过,该部分拿地金额不包括收并购部分,如果传闻的消息属实,收并购部分纳入拿地金额进行监管的话,实质影响将会明显扩大。

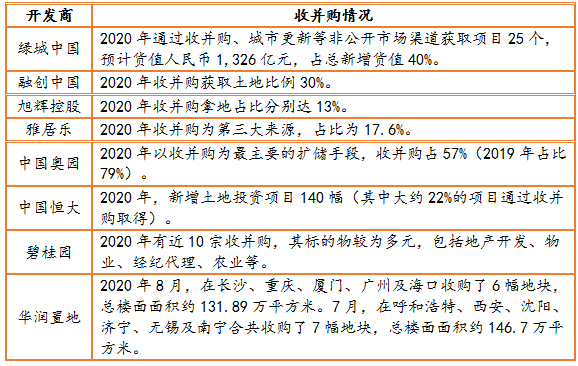

根据睿和智库调研,通过收并购获取土地资源已成为30强开发商的一个主要拿地方式。部分30强开发商收并购货值占比较高,如融创中国2020年收并购获取土地比例达到30%。

睿和智库制图

此前,在2021年初,全国22城市自然资源和规划部门宣布2021年实行住宅用地“两集中”政策(集中发布出让公告,集中组织出让活动)。数据显示,上半年22城首轮集中供地总计成交住宅用地(含综合用地)878宗地块,成交用地面积约5037公顷、规划建筑面积1.11亿平方米、土地价款总计1.07万亿元,综合溢价率达15.1%。

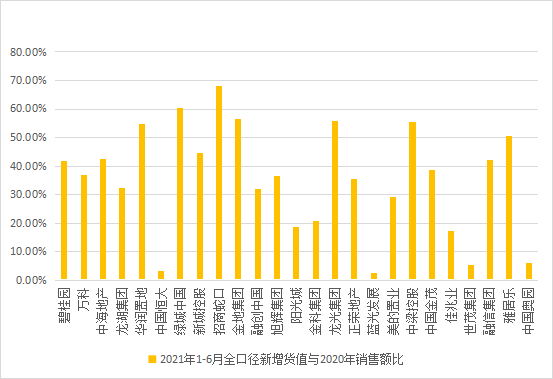

从2021年1~6月30强开发商拿地情况来看,“两集中”政策影响了开发商的拿地节奏。

一是财务状况好的开发商拥有更多资金和流动性可用于购入最理想的地块,2021年1~6月的拿地金额已明显超过去年同期,并超过了此次40%的红线。如招商蛇口、绿城中国、华润置地、金地集团、龙光集团、中梁控股等。

二是财务状况差,特别是三条红线不达标的开发商,2021年1~6月的拿地金额已明显收缩。如,中国奥园在2021年初就提出为应对“三条红线”,未来会严控拿地支出,以增加现金流,降低负债,2021年拟定的购地支出为不超过当年合同销售的25%,具体金额约300亿元。而中国恒大、蓝光发展等开发商更是出现暴雷事件,已无力在集中供地市场中来分一杯羹。

睿和智库制图

同时,“两集中”政策带来了土地溢价率的提升对于对利润率要求严格的开发商来说,扩充土储面临新的障碍。如,世茂集团尽管在年初提出“在后续集中供地上世茂还是有拿地的优势,集团也预留了一些资金积极参与”,但前六个月其拿地金额仅为158.3亿元,仅占2020年销售额的5.27%。

由此来看,如果此次“买地金额不得超年度销售额40%”监管政策落地的话,对于收并购规模占比大的企业影响较大。同时,对财务状况好的开发商,尤其是今年上半年已大规模拿地的开发商带来一定的规模扩张限制。不过,政策也将有利于一些对利润率要求严格,不热衷于规模扩张的大中型开发商。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产资管网”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!