观点

观点

更多干货,请关注资产界研究中心

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

给时间一点点时间,让过去过去,让开始开始。

2021年9月30日上午9时,首创置业在港交所撤牌退市,结束了18年的港股旅程。

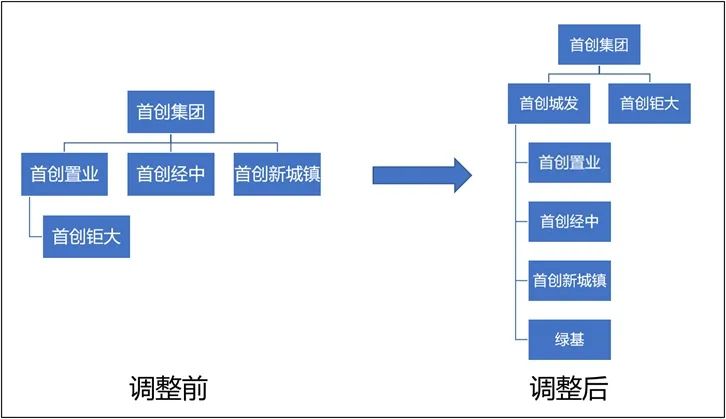

两个月后,首创集团旗下“北京首创城市发展集团有限公司”召开发布会,宣布新品牌“首创城发”正式启用。

更新后的首创城发,不仅承接了原有的上市平台--首创置业,还注入了首创集团旗下未上市的首创经中、首创新城镇和北京绿基三大业务平台资产。

与此同时,剥离奥莱业务、调整人员架构、注入资金资产、规划业务版图……这一年,首创重新起步。

对于未来,首创管理层提到,希望新平台首创城发财务更加稳健,三条红线全部转绿,成为细分赛道的龙头,同时资管业务能够分拆上市。

早在2018年,首创置业就曾提出两年晋升千亿的目标,即2018年销售额保750亿元冲800亿元,2019年实现销售目标1000亿元、2020年为1400亿元。

但2018年,首创置业并未完成既定目标,并在2019年放弃了冲千亿的计划,下调当年目标至800亿元。

2020年,在新冠疫情冲击下,首创置业再度将销售目标维持在800亿元;2021年,首创置业的销售目标仍旧锁定800亿元。

四年时间,首创拥有同一个目标,但始终难以跨越,“800亿”似乎成为首创在地产江湖的一道坎。

根据企业退市前公布的数据,截至2021年8月底,首创置业累计签约金额约人民币467.9亿元,同比增长14.5%,累计实现签约面积约202.8万平方米。若要完成全年目标,首创置业在9-12月需要完成332.1亿元销售额,月度销售指标达到83.03亿元。

在观点指数此前公布的《2021年1-12月房地产企业销售金额表现》当中,首创以546.2亿元排在第64位,挑战依旧不小。

当然,首创规模增长主要受宏观环境影响,近两年,在“房住不炒”和“稳地价、稳房价、稳预期”政策基调之下,行业增速逐步放缓,首创置业不可避免受到影响。

翻看企业财报可以发现,早期涉足多元化、布局战略错位、存货去化速度下降……都是拖累其地产主业的重要原因。

首创置业2013年底获取首创钜大平台,并将其定位为主攻中国选定城市的奥特莱斯综合物业项目及商用物业项目的物业开发、销售及租赁的平台。

布局多元业务,需要占用大量资金,本应投入物业开发的资源减少,规模增长自然而然会受压;另一方面,其与首创钜大之间的同业竞争也一直牵制着首创的布局与发展。

自从获取首创钜大平台之后,两家企业就在解决同业竞争问题上花费不少心思。彼时,双方划定17个城市给首创钜大,首创置业承诺不进入该17个城市从事任何物业项目。

值得注意的是,上述同业竞争承诺仅限于地域,而不涉及业态上的规定,当时首创置业与首创钜大同样持有奥莱商业。

直到2016年6月,两家企业再度修订不竞争契据,修订后的契据将首创钜大的业务范围拓宽。

两年后,双方订立第二份经修订不竞争契据,地域限制首次被取消。

自此,首创置业承诺不会促使其附属公司(首创钜大除外)从事任何奥莱商业项目,或者在任何非奥特莱斯零售用途物业(持有或将持有作投资物业)的开发、租赁、营运及管理。

首创钜大则承诺不于中国开展任何住宅、写字楼及酒店物业的开发、销售、租赁及管理;也不会于中国从事任何非奥特莱斯零售用途物业(持有或将来持有作销售物业)的开发和销售,但首创置业委托的相关物业除外。

作为北京市国资委所属大型国有企业集团,过去一段时间,北京及周边城市是首创置业理所当然的重仓区域,上市以前,该公司土储基本位于北京地区。

2004年前后,公司首次制定“走出北京、走向全国”的战略规划,并相继进入天津、太原、无锡、成都等城市。此后,连续在京津冀以外获取土地,并实现了环渤海、长三角和中西部三个区域的布局。

2007年,首创在京津冀以外地区土储达到398万平方米,占比接近六成,与两年前133万平方米相比,翻了两番。

不过,第一次“走出去”的成绩未达理想预期。彼时,除天津、成都等少数几个城市项目销售进度较好,其余不少项目遭遇了去化问题。

与此同时,由于加速布局全国,首创置业在京津冀大本营地位有所变化,拿地处于相对停止的状态。数据统计,2009年,公司在京津冀地区土地存续比下降到2.32年。

出于补充土储的需求,亦源于京津冀以外地区销售去化等问题,首创置业再度将投资重心向京津冀地区倾斜。到2017年,公司京津冀土储占比达到45%,较2010年21.8%上涨23.2个百分点。

随着京津冀投入加大,首创在该区域的销售亦逐年上升。不过,京津冀土地红利不再。

2010年“新国十条”等调控政策颁布,北京亦推出“限贷”“限购”等一系列调控政策,受此影响,首创置业在京津冀地区的销售业绩连续两年降低,销售贡献回落至37.32%。

浅水难以负大舟,对房地产行业来说,战略布局在很大程度上影响着企业前行的速度。在地产下行的今天,亦成为攸关生死的重要议题。

据了解,2017年,环京一带出台“317新政”等调控政策,同年,重仓京津冀首创置业提出“聚焦京津冀、长三角、粤港澳大湾区三大城市圈”,再次进行全国性布局。2017年以后,公司对于京津冀以外地区投资显著增加,销售占比亦逐年增加。

所谓吃一堑长一智,如今,首创置业显然更加注重区域结构的布局。截至2021年中期,首创置业录得签约金额402.7亿元,其中长三角城市圈及成都、重庆等强二线单核城市合计签约占比达50%。

新篇章

毕竟,历史遗留下来的多平台问题,是阻碍首创置业前行的最大原因。

1995年,原隶属于北京市财政局、北京市计委和市政府办公厅的17家国有企业重组成立了首创集团。但在成立的新集团旗下,170多个子公司聚拢了97亿元国有资产,归拢与整合刻不容缓。

经过此前多次整理,2015年,首创集团旗下地产平台大致划分出三大板块,包括地产开发、自有土地建设、北京新型城镇化建设,对应平台分别为首创置业(下设首创钜大)、首创经中、首创新城镇基金。

对比来看,尽管做了大致划分,但首创集团、首创置业及首创钜大三个平台一直以来都存在或多或少的住宅地产业务及商业地产业务,业务线条相对混乱,发展方向不算明晰。

观点新媒体梳理了首创集团、首创置业近三年出售情况发现,首创系不断通过资产出售的方式厘清各业务平台。

其中,首创置业近三年出售标的大多为酒店物业、写字楼、商业物业等;而首创集团亦从去年开始频繁转让旗下子公司,而转让物业类别大多为住宅产品。

通过调整,首创置业得以清空商业地产业务;而首创集团则将剩余小规模地产业务出手。

2021年,首创系地产平台的调整走到了阶段性节点。

3月,首创置业宣布重组,并将奥莱业务全部转让给首创集团;“断尾”重资产之后,9月30日首创置业宣布退市。

在11月下旬召开的首创城发战略发布会当中,该公司管理层提到:“首创置业退市主要从两个方面考虑:战术层面,首先上市的平台地位已经不再具备优势,已经不允许股东进行增资;另外,目前股价估值很低,基本丧失了上市公司的股权融资功能。从战略层面来说,退市并且整合,可以实现更大的发展空间和灵活性。”

与此同时,首创再次调整资产结构,首创集团将旗下首创置业、首创经中、首创新城镇和绿基公司四家二级子企业重组整合,打造成为首创城市发展集团,向城市运营商转型。

从各平台的从属关系来看,由于奥莱业务剥离出去,新平台首创城发减少了重资产商业的比重,整体资产变轻。但首创城发仍旧拥有奥莱商业、文创高科园区、长租社区等的运营权利。

与此同时,重组整合之后,首创置业为行业TOP50房企,而首创经中在天津拥有6.5万亩自有用地资源,首创新城镇是最大的集租房平台,拥有80万平方米的资源,而绿基公司是北京市唯一绿隔基础设施平台。

按照发布会的介绍,重组后首创城发将有三大业务航道(城市综合开发、城市综合运营、城市更新升级)和三大强劲引擎(金融、科技、机制),未来形成以大资管为主导的业务生态系统。

其中,城市综合开发的定位是“业绩主要贡献,利润压舱石”,管理层认为,“首创城发会继续坚持开发物业,因为目前没有一个更好的业务能够替代房地产开发,不过会淡化规模增速,夯实长远发展基础。”

城市综合运营方面,将主要围绕租赁性住房、奥莱业务发展;而城市更新升级方面,则主要围绕城市老旧小区改造做一些尝试。数据显示,首创新城镇目前是全国最大的集租房运营商,在老旧厂房、老旧小区改造方面,具有先发优势。

另外,重组设立首创城发以后,首创集团首批注入了大量的战略资源,包括新增资金80亿元,注入净资产200亿元,注入自有用地资源65000亩土地,这些方面实际上构成了未来首创城发3-5年重要粮仓。

管理层提到:“首创集团进行业务调整与资源整合,是立足当下进一步优化资源配置,促进集团地产业务平稳健康发展的现实需要。”

目前,重组与整合为首创新平台--首创城发注入了大量资金以及资源,而在地产下行的今天,重新出发的首创仍有待走出新的篇章。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 冬天法则 | 首创更新