YY评级

YY评级 作者:rating狗

摘要

提到潍坊不少投资者都摇头,本文主要对其当前的市场认可度、形成原因以及当地的化债努力进行分析。

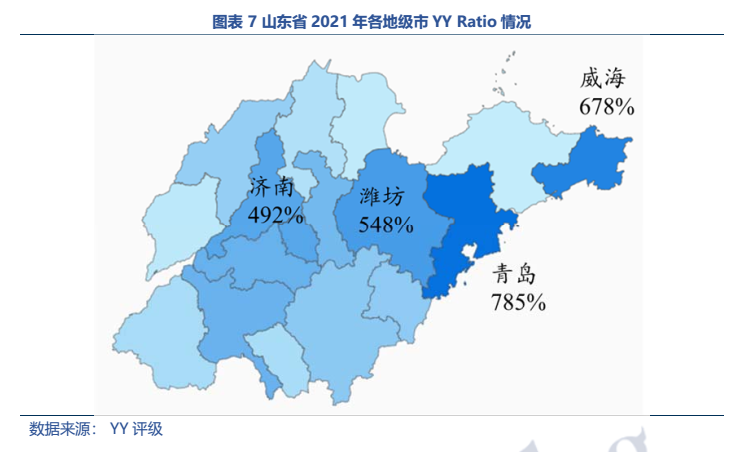

潍坊作为城投网红城市,具体到数据层面的体现包括:

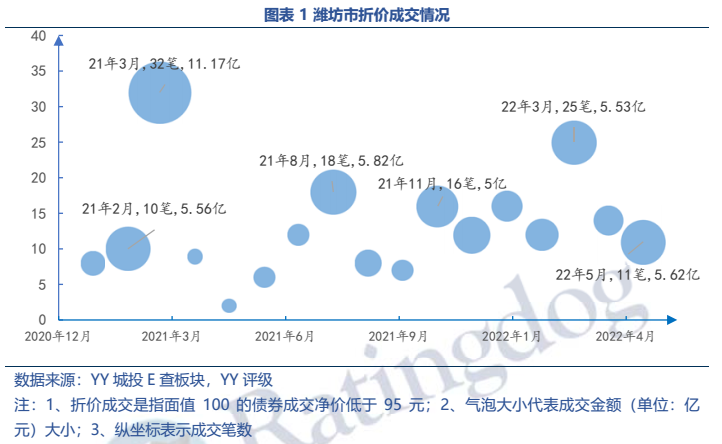

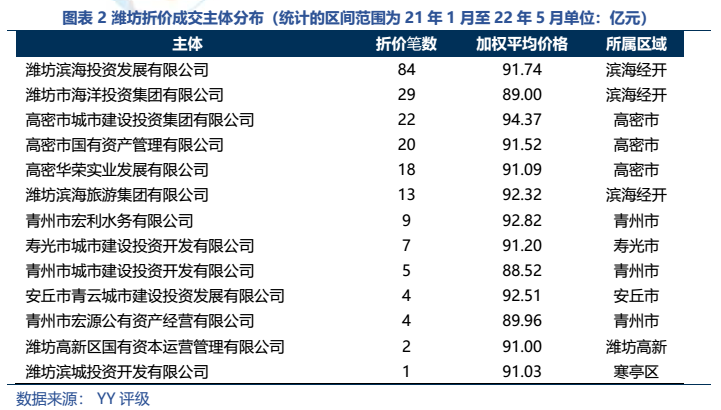

(1)从成交来看,潍坊折价成交频繁(2022年5月共11笔折价,金额合计5.62亿元),规模甚至高于湖南等省份全省,主要集中在滨海经开区和高密市。

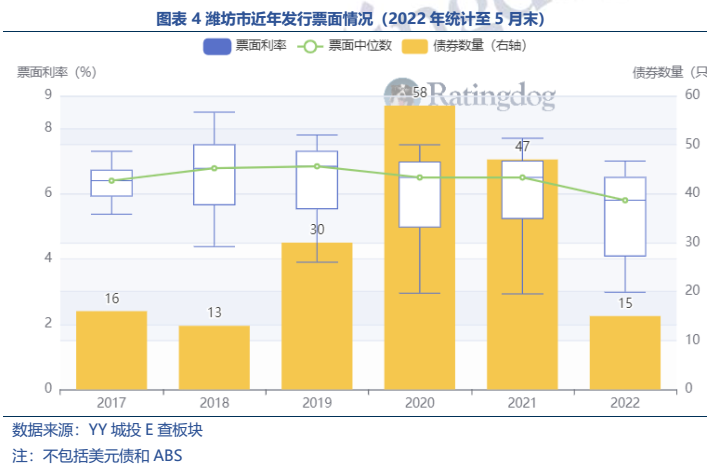

(2)从一级发行来看,潍坊整体融资成本偏高,2021年票面中位数6.5%,明显高于同期全省票面中位数4.39%的水平。

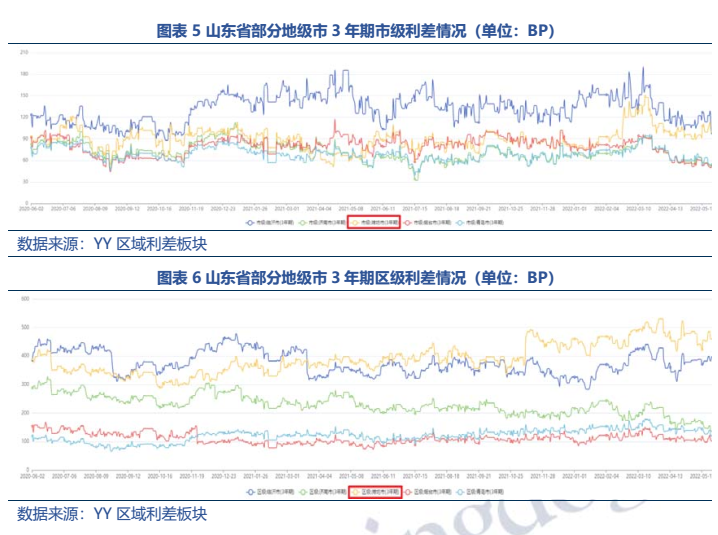

(3)从区域利差来看,潍坊区县级平台的市场认可度较弱,2022年5月末区级3年期利差高达469BP。

那么市场主要在担心什么?主要包括以下三点:

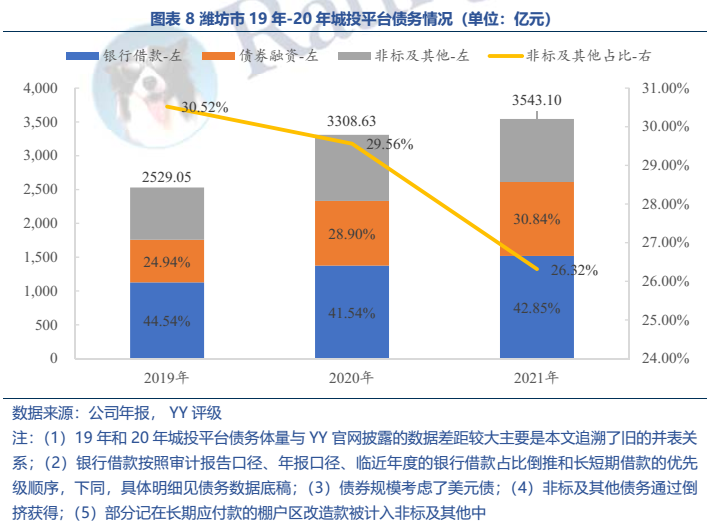

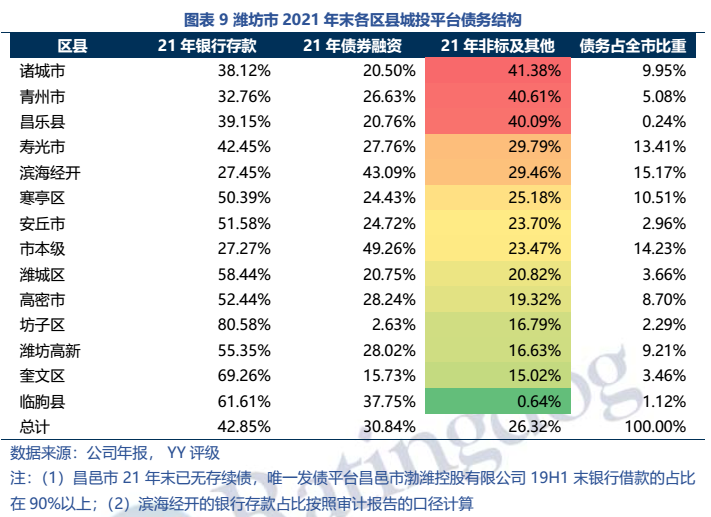

(1)区域金融资源并不弱(21年末金融机构存款余额1.12万亿元,省内排名第三),但非标融资占比很高,21年末非标融资占26.32%,好在21年已经有一定压降。

(2)滨海经开区存在过度举债的情况,21年区域YY Ratio为1,345%,债务负担很重,但区域的发展潜力不强(10年获批国家级开发区,发展多年,城投平台债务占全市的15.17%,预算收入占全市的6.09%;七普人口仅13.67万人,22年5月房价4,800元/平方米)。

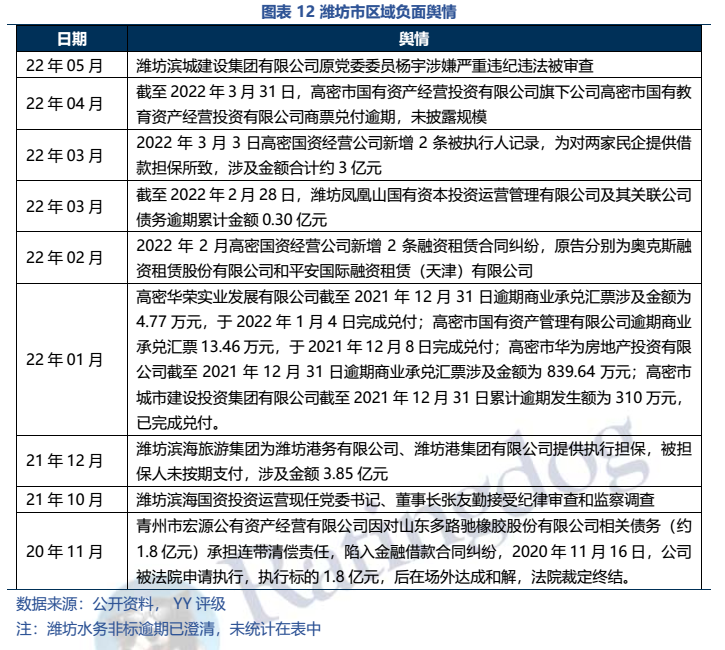

(3)高密市商票逾期频发,平台涉及不少因担保产生的金融纠纷,另外还有高管落马等负面舆情较多。

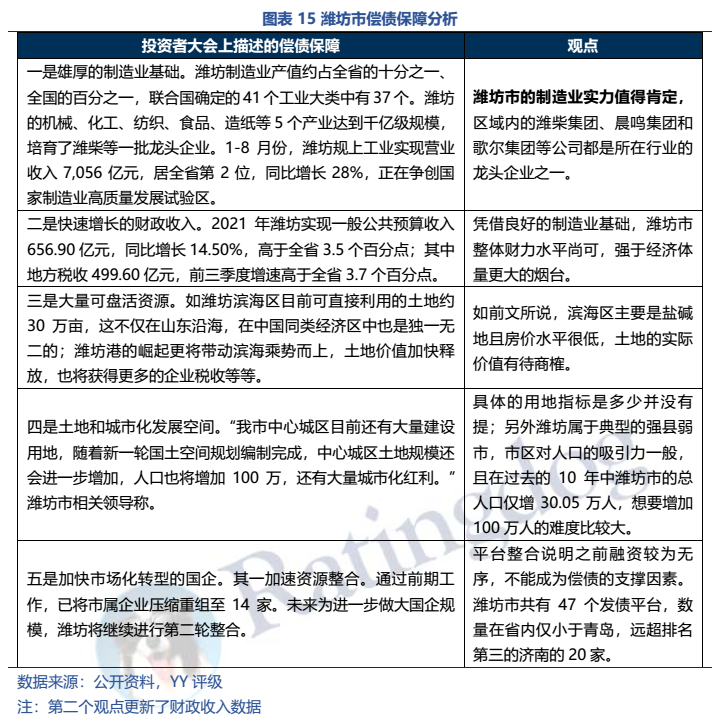

潍坊市政府也感受到了市场的担忧,在21年10月召开了投资者大会,试图提振市场信心,提出设立50亿元国企融资增信计划和80亿元国企债券投资基金的举措,并很快在2021年12月做出了具体行动。

恳谈会和信保基金并不能直接改变市场看法(如兰州),具体还是要回归到区域的支撑来看,投资者会上的对滨海经开区土地的赞扬和中心城区城市化红利的期盼暂且不论,但潍坊当地制造业水平依然值得肯定,整体财力水平尚可(省内第三),但是在非标压降、平台整合和管控及资金运用效率上还需加强。

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!