债券民工

债券民工

更多干货,请关注资产界研究中心

作者:债券民工在路上

来源:债券民工(ID:zhaiquanmg)

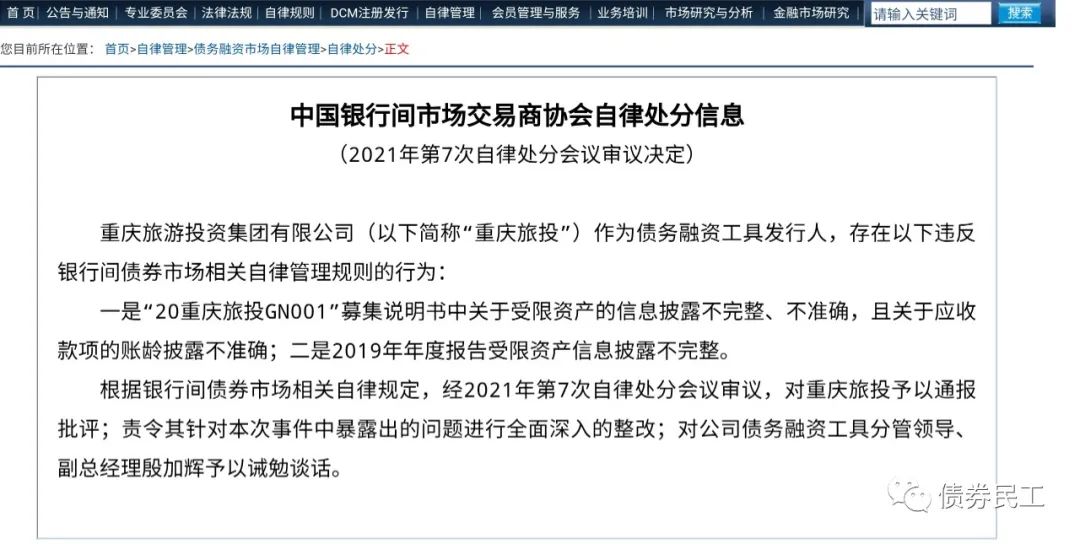

根据交易商协会网站2021年6月9日披露的自律处分公告,重庆旅游投资集团有限公司(以下简称“重庆旅投”)因在募集说明书和年报报告中对受限资产的信息披露不完整,被处以通报批评、责令深入整改和诫勉谈话的自律处分。

从交易商协会公布的自律处分的内容来看,虽然也有应收账款的问题,但是重庆旅投此次被处罚的原因应该主要是受限资产的信息披露。债券民工把重庆旅投的募集说明书和年报找出来,看看具体披露情况来看看问题在哪里:

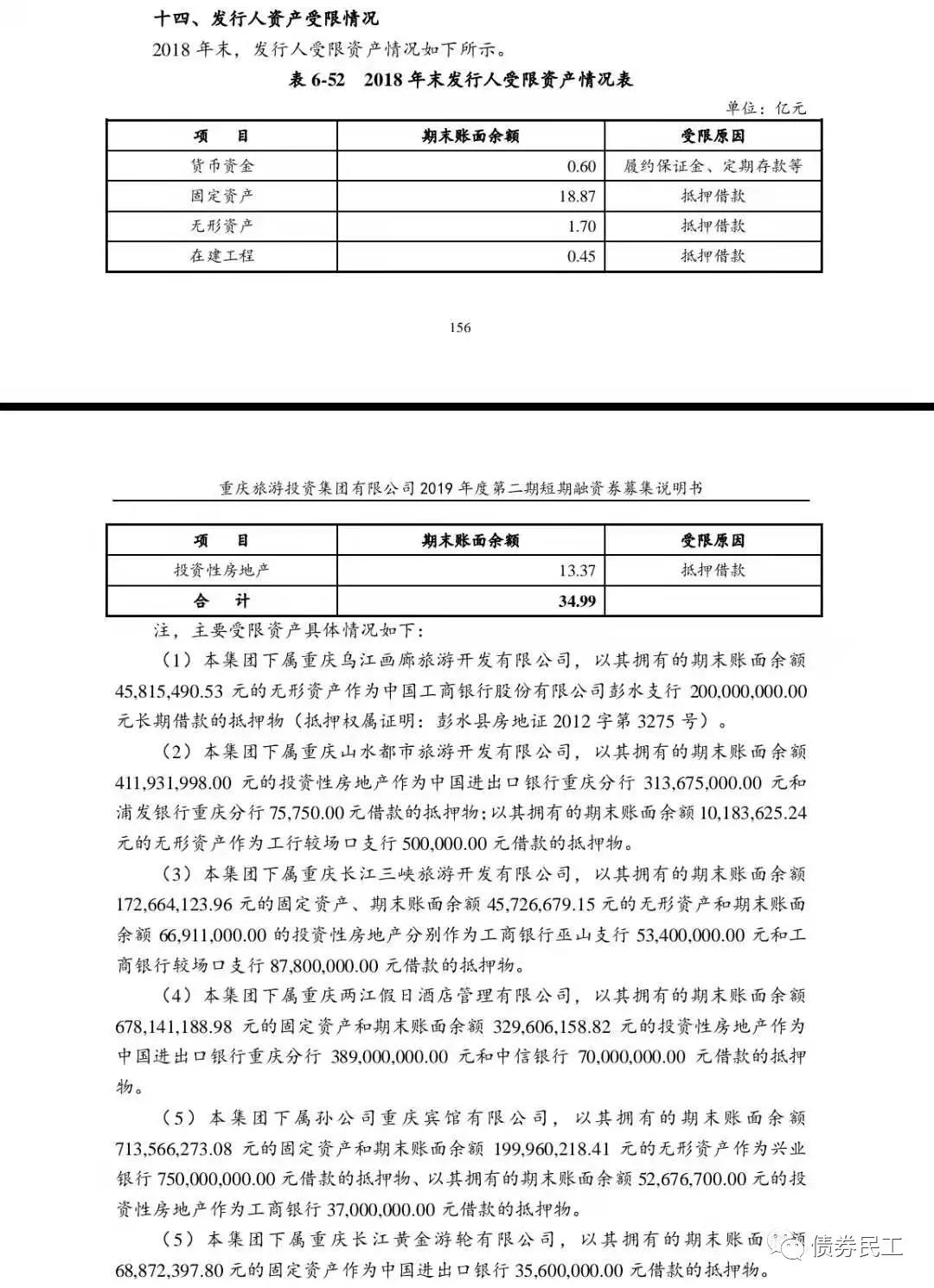

1、由于“20重庆旅投GN001”为PPN,发行材料不公开。债券民工从公开渠道找到了重庆旅投2019年度第二期短期融资券募集说明书作为参考,其中募集说明书对于受限资产部分的描述很简单,按照会计科目对受限资产的内容进行了简要介绍。

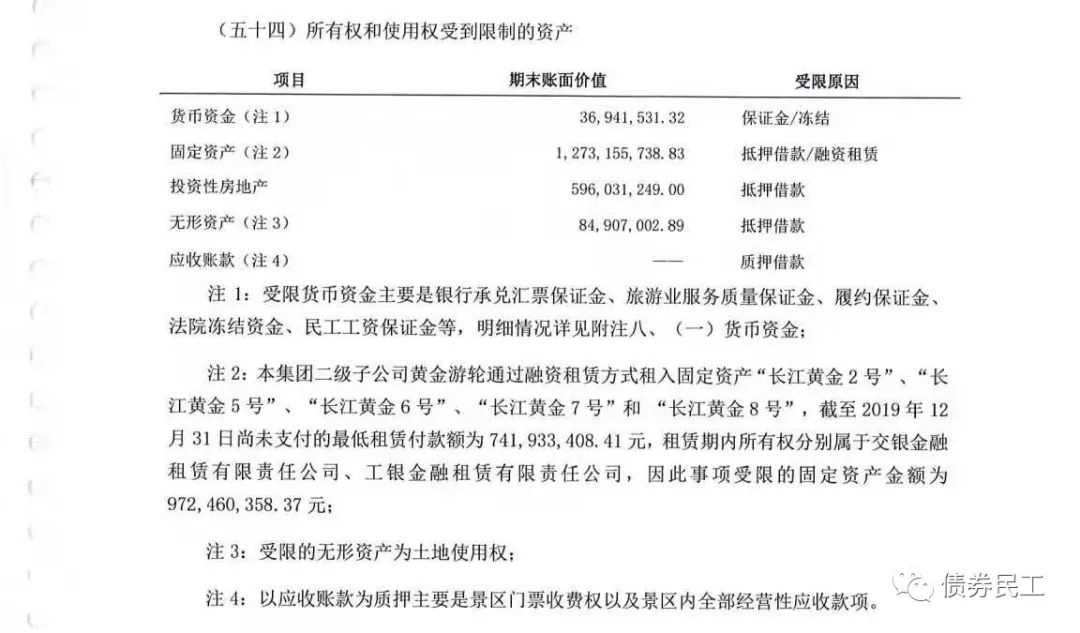

2、从重庆旅投公布的2020年审计报告来看,对于受限资产的描述同样是按照会计科目进行的,在表格下进行了对受限资产进行了简要的汇总描述,没有针对每笔首先资产的情况进行介绍。

重庆旅投2019年审计报告对于受限资产的披露格式也是一致的,详见下图。重庆旅投年度审计报告的审计会计师事务所为天职国际会计师事务所(特殊普通合伙)。

一般来说,受限资产是因为质押、抵押、司法冻结等原因形成的,因为权利受限,在企业面临流动性需求时,无法直接通过变卖受限资产获得资金支持。因此受限资产情况的披露非常重要,是了解一个企业资产流动性情况的重要指标。从债券民工熟悉的情况来看,发行人和会计师事务所一般是有两种方式来披露受限资产情况:

1、在财务报表附注的受限资产部分,按照会计科目对于受限资产进行同性质汇总并逐笔披露,详细说明每笔受限资产的形成原因。

2、在财务报表附注部分对每个受限资产涉及的会计科目进行具体介绍,然后在受限资产部分进行汇总。

从上文分析可以看出,重庆旅投募集说明书对受限资产披露的内容大概率是参考的审计报告。此次重庆旅投被交易商协会自律处分事件也给发行人和主承销商敲响了警钟:信息披露不能完全依赖于第三方中介机构,发行人和主承销商都应该有独立的判断,需要按照严格的信息披露要求披露各类信息。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券民工”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 发行人因受限资产披露问题被自律处分!