阿尔法工场

阿尔法工场

更多干货,请关注资产界研究中心

作者:许文涛

来源:阿尔法工场研究院(ID:alpworks)

覆盖成本的涨价是无奈的,对需求的影响短期也无法证伪,只有当上游原料价格下降时才是消费品公司真正的“甜蜜时刻”。

自海天味业(603288.SH)10月12日发出涨价令之后,先后已有洽洽食品(002557.SZ)、李锦记、恒顺醋业(600305.SH)、海欣食品(002702.SZ)、安井食品(603345.SH)、金龙鱼(300999.SZ)等重点食品类企业宣布涨价,提价幅度在5%—15%之间。

对于食品类企业,此番提价潮也是被迫无奈之举。除了对冲成本压力,还要面对疲弱的终端消费需求。疫情影响和经济不景气,居民消费水平的大幅下降。

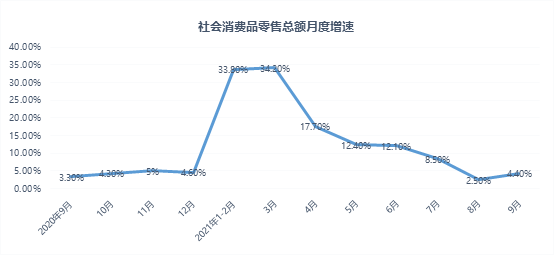

数据显示,今年我国第三季度GDP增速今为4.9%,低于预期。9月份,社会消费品零售总额36833亿元,同比增长4.4%。8月份增速更为惨淡,仅为2.5%,创近一年来新低。

比经济增速下滑更严重的,是消费者实际支出情况降温。我国前三季度人均消费支出1.7万元,比2019年同期增长了11.7%,两年平均增长5.7%,扣除价格因素,两年平均实际仅增长3.7%。

在上游的高通胀压力下,价格传导至中下游已成为普遍共识。食品类消费品涨价也正式拉开序幕。本篇文章主要解决以下三个问题:

2、涨价潮持续性如何?

迫于成本压力,下游消费品价格早已“在路上”。CPI数值较低主要受猪肉价格拖累,剔除猪肉影响的CPI指数大大超过整体CPI,所谓“拿掉猪肉都是通胀”。同时服装、家用电器等非食品类的价格与PPI走势几乎正向关。

在CPI的结构中,食品烟酒、居住的比重较大,分别为28.8%和22.12%,其次是娱乐教育文化用品及服务(13.65%)、交通和通讯(11.25%)、医疗保健(11.24%)、衣着(6.81%)、生活用品及服务(4.74)、其它用品及服务(1.4)。

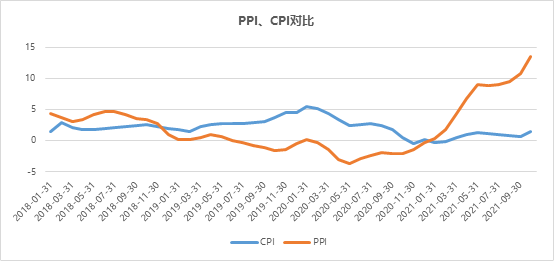

据国家统计局数据显示,10月PPI再次创下历史新高,达13.5%;CPI同比上涨1.5%,较上月回升0.8%,与PPI剪刀差处于历史最高位。

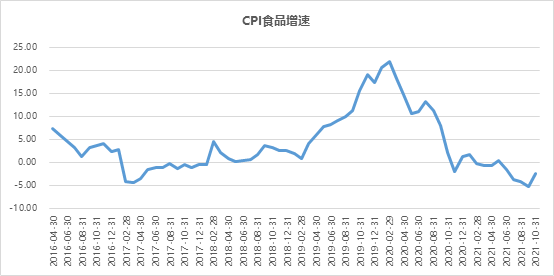

而CPI食品类增速在9月创出-5.2%的阶段新低后,10月出现了反弹。猪肉价格下跌拖累了CPI食品项。同样,近期猪肉价格的反弹也带动了10月食品项回暖。

实际上,PPI向CPI的传导早已就开始。据国盛证券表示,以非食品CPI走势已反映了工业品价格上升影响,与PPI走势高度同步。

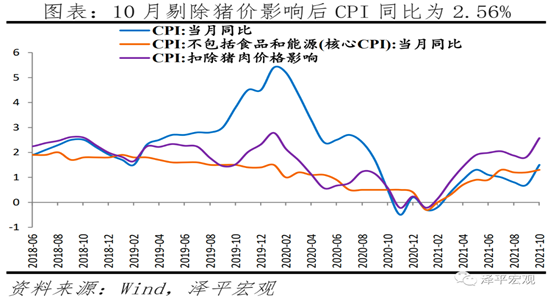

反观食品类,由于猪肉占比权重较大,占整体比重达2.5%左右,猪价下跌使得CPI整体指数有些失真,剔除猪价对CPI影响更加直观。

据东吴首席宏观分析师任泽平表示,“拿掉猪肉后都是通胀”。剔除猪肉影响后,10月CPI同比变动2.56%,比当月1.5%数值还要多1个百分点。

如果单从CPI食品项来看,食品类企业价格传导似乎刚刚触底反弹,但刨除猪价的CPI已经接近2020年初的高点。

从这个角度看,上游通胀向CPI传导进一步扩大的迹象。结合10月份以来密集的涨价潮,可以说消费品类企业“寒冬”期已过,接下来看市场接受情况。

当前企业涨价潮已经开启,从涨价到传导到终端利润再到股价上涨存在一定规律性,通过历史可知一二。

平安证券表示,自2006年起中国共出现了4次PPI的大幅上涨,也带动了食品饮料行业出现了4次涨价潮。

提价传导到报表利润上存在时滞。主要原因是食品饮料作为快消品,提价需要分区域、分品类逐步执行,渠道去库存也需要时间。同时原材料涨价波峰转至波谷也需要时间来消化。

股价表现上,宣布提价后对股价有刺激,但后期上涨取决于业绩兑现和企业的竞争格局。提价具有龙头效应,一般龙头率先提价后,其余竞品企业才会跟随性提价。

以调味品为例,海天味业在16年底宣布对90%左右产品提价5%-6%的提价措施后,中炬高新在2017年3月对美味鲜及厨邦产品进行提价,幅度为5%-6%;千禾味业在2017年4月对部分产品提价,幅度在8%-10%;李锦记、东古也在同年的3月和6月跟进。

调味品提价的显著影响在财务报表上滞后6个月左右。自17一季度提价潮开启后,四季度开始变化明显。

其中海天味业报表端改善显著,17年四季度毛利率同比增加3.56%,中炬高新四季度毛利率同比增加2.12%,千禾味业四季度毛利率同比增加2.14%,仅有恒顺醋业同比呈现下跌状态,真正好转体现在2018年。

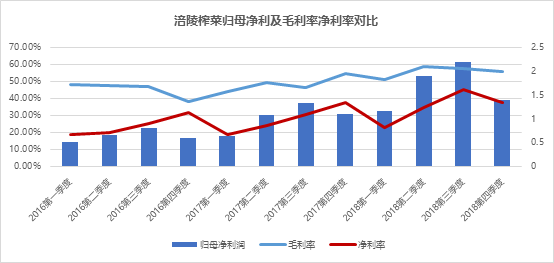

16年7月,对11个单品提价8%-12%;在随后的17年2月,再次上调80g和88g榨菜等9个单品价格,提价幅度为15%-17%;同年四季度,公司将脆口榨菜包装从175g减少至150g,主力榨菜则由88g减少至80g,价格不变,相当于两款产品变相提价10%—16.7%。

涪陵榨菜的提价对毛利率和净利率贡献是巨大的。主要也体现在四季度上,毛利率同比增长16.43%,首次突破50%,达54.34%,创出阶段历史新高。

净利率同比增长了18.42%,达37.59%。这一轮提价从16年7月份开始到17年四季度的阶段指标高点用时一年多时间。18年内两项指标再创新高,也证明了提价对业绩增长的持续性。

股价变动与提价更是密切相关。两者关系是:前期提价预期支撑上涨,后期则由利润兑现推动。

统计上述主要调味品16—18年间股价变动,在提价公布后短期内股价均处于上涨状态。

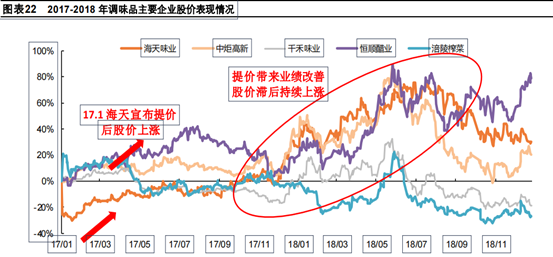

恒顺醋业在16年6月提价后,当月股价上涨11.15%。海天味业2017年初宣布提价后,当月上涨7.64%,并在之后的4年中开启了10倍长牛之路。其它调味品如中炬高新当月上涨6.01%,千禾味业上涨了8.39%。

从历史后视镜看,消费类企业在21年之前涨幅都十分可观。但股价影响因素十分复杂,提价对在中短周期股价影响巨大。

拉长维度来看,如果涨价效应持续并对公司盈利能力有显著改善,则会带来企业更大幅度的上涨,如海天味业、中炬高新、涪陵榨菜在提价消息公布后的一年内股价分别上涨86.9%、78.8%、77.5%。

即便在经济下行,国际政治局势动荡的2018年,大盘不断下跌,但相关消费品股价仍实现了“逆势上涨”。

如海天味业18年全年上涨31.92%,中炬高新上涨20.86%,涪陵榨菜上涨31.6%,千禾味业虽然全年涨幅为负,但上半年仍上涨37.5%。

经济下行,原材料价格高高在上,上游企业日子红火,下游企业度过寒冬,真实上演“冰与火之歌”。

在这种“恶劣”环境中,下游企业10%左右产品提价一者有试探市场反应意味,同时在需求不振的环境中,提价也会保守谨慎,很多企业连覆盖成本都不能做到。

金龙鱼表示,公司20年底和21年3-4月份调整了不同油种价格,整体涨价幅度约为10%-15%,目前价格上涨幅度尚未完全覆盖原料上涨幅度。

味知香在近日投资者关系活动记录称,考虑到终端的市场接受程度,产品价格上涨幅度低于原材料价格上涨幅度,后期将视具体情况决定是否调价。

但有的企业甚至进入到了“第二波”提价节奏。安琪酵母分别于9月底和10月底对产品进行提价。

9月底对国内低端大包装酵母产品提价30%,10月份对酵母提价20%,动物营养提价20%,共计占收入的40%-50%,提价幅度历史最高。时隔一个月又发布涨价通知,并募资20亿拓产。

本次通胀传导与前几次不同地方在于,终端需求不确定性更大。

经济下行,居民支出放缓,还有疫情影响,使得市场环境远不如2017年。同时17年提价是需求端处于复苏阶段,价格传导更加顺畅,当下涨价更多是成本压力型传导,终端市场能否接受仍是未知数。

如何理解呢?一个重要逻辑是,这类在成本需求双重压力下的提价,对于价格敏感型,也就是部分高价商品或耐用商品等非必选消费品等影响较大,如烟酒茶、大类家用电器等;对于生活必需品,如油盐酱醋等价格不敏感商品,则影响较小。

如果说此次提价潮之前大部分行业已经陷入内卷,价格战打的不亦乐乎,而提价更是给这一局面打了一剂强心针,未来将会更加分化,洗牌也必将加剧。

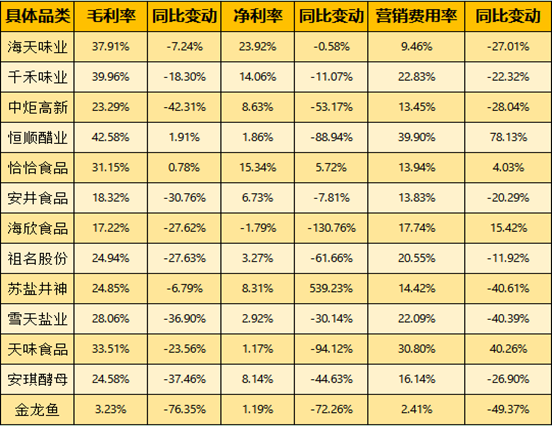

但所谓“危中有机”,机遇往往产生于风险。从另一个角度看,哪些企业将会在这场恶战中“脱颖而出”?这就要看企业的御寒水平有多强了。这从企业三季度毛利率、净利率、营销费用率表现就能看出来。

上述统计的已经是近期提价的各行业龙头,敢于在“寒冬”中提价,尤其是在行业竞争趋向内卷的情况下。

通过平安证券对以往三次涨价潮的研究发现,毛利率提升速度与销售费用水平呈反比。即销售费用高的企业,提价以后更多的费用平滑对渠道和终端影响,从而导致提价传导更慢。

所以通过对上表三季度营销费用率的对比,就能够看出寒冬中各企业的生存状况。当然对于营销费用率也不能简单做排名,股价表现还要结合提价后毛利率净利率变动来综合判断。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“阿尔法工场”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!