ATFX

ATFX

更多干货,请关注资产界研究中心

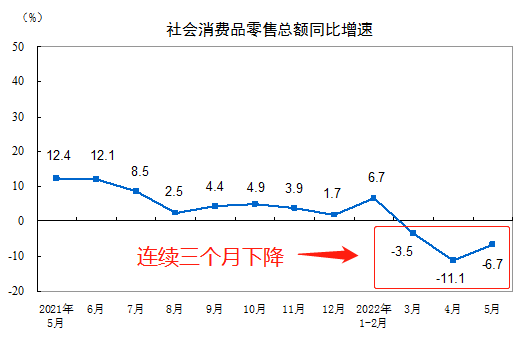

社会消费品零售总额:

消费是商品循环的最终目的,如果消费不畅,批发、运输、生产等环节均会随之萎缩。自3月份开始,中国社会消费品零售总额同比数据开始跌入负值区间,至今已持续三个月,构成了消费低迷的判定标准。5月份社会消费品零售总额33547亿元,同比下降6.7%,虽然相比4月份有所收窄,但绝对降幅仍偏大。

▲ATFX供图

为什么社会消费品零售总额数据会从3月份开始出现下降?一方面原因是严格的疫情管控,导致线下消费潜力没有完全释放出来;另一方面原因,在今天统计局新闻发言人付凌晖的讲话中可见一斑,他提到:“我们知道房地产的产业链比较长,对相关行业的拉动比较大。随着房地产市场的逐步趋稳,相信下半年对经济稳定的作用会逐步显现。”另外,2021年,国家统计局局长宁吉喆讲话称:“房地产是支柱产业,住房更是居民的消费”。两位重要人物的讲话透露出同一个逻辑——房地产行业对宏观经济的影响很大。

房地产市场的成交量在今年上半年表现的非常低迷,1~4月份商品住宅销售额同比大降32.2%,远超市场预期。为支持房地产业健康稳定发展,全国多个城市出台放松楼市限购政策,甚至人民银行为此降低了5年期的LPR贷款利率。在政策暖风频吹之下,预计下半年房地产市场的成交量有望一定程度回升。

对影响消费的两方面因素做比较,我们认为,房地产市场成交低迷造成的宏观经济悲观预期,影响性要大于严格的疫情管控措施。只有房地产成交量重回正增长态势,社会消费品零售总额同比增速才能真正触底反弹。

中国十年期国债收益率:

长期国债收益率下行态势明显:2013年、2018年、2021年的高点依次降低。最新收益率2.826%,与历史性低点2.532%仅差不足30个基点。从历史规律看,每次宏观经济遭遇重大危机时,国债收益率都会跌至阶段低点,08年金融危机、2016年经济困境、2020年新馆疫情莫不如此。在每次触及阶段低点后,国债收益率还会因为各种政策利好频出而迅猛上涨。我们预计,如果消费数据和房地产成交数据继续保持低迷,长期债券收益率将再次低触及阶段低点,政策红利的闸门也将随之打开。

与十年期国债收益率关系较为密切的交易品种是USDCNH。由于受到加息预期的影响,美国的十年期国债收益率屡创新高,本周最高达到3.4791%,远高于中国十年期国债收益率。在消费低迷的背景下,人民银行的货币政策路径倾向于宽松,这与美联储的货币政策形成背离。受此影响,从中长期来看,USDCNH持续上涨的可能性非常大。

USDCNH分析图表:

▲ATFX供图

▋总结:ATFX分析师团队认为:除了以上提到的数据外,在分析一个国家的经济状况时,失业率数据同样重要。根据今日统计局发言人付凌晖的讲话,5月全国城镇调查失业率5.9%,高于充分就业标准,表现较差。16-24岁的年轻人失业率18.4%,更是远超预期。劳动力市场的趋坏和社会消费品零售总额数据的下降,都在提醒着我们:宏观经济形势不乐观,货币政策将会长时间维持宽松。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“ATFX”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!