ATFX

ATFX

更多干货,请关注资产界研究中心

美国宏观经济:

通胀愈演愈烈,美国民众、企业和白宫都在关注着CPI数据的表现。三月份CPI为8.5%,四月份CPI为8.3%,市场本来以为美国高通胀问题迎来拐点,却不料5月份CPI再冲高,达到8.6%,创出1981年以来最高值,令“拐点论”彻底破产。

分项目看,食品平均价格增速10.1%,能源平均价格增福34.6%,除食品和能源之外的价格增速为6%,该数据也被称为核心CPI。温和通胀的标准线是2%,所以无论是从CPI-U还是核心通胀率数据来看,美国都处于恶性通胀的状态中。

逻辑上讲,恶性通胀的源头来自于2020年为应对突发的新冠疫情,美联储毫无节制的降息和大肆资产购买。在疫情的冲击消退后,涌动在市场中过量的美元导致泡沫出现。所以美国民众和白宫对美联储主席鲍威尔特别不满,认为是他一手造就了高通胀。考虑到去年美国CPI走高迹象初现时,鲍威尔盲目自信、持续不作为,存在严重失职问题,所以上述不满合情合理。

但是,我们要提醒投资者,美国的高通胀或许并非美元泛滥导致的。一个显而易见的特征是:美元指数正处于2003年以来的高位区间,市价在105附近。如果说市场的美元泛滥,那么美元指数就不可能维持在这么高的状态,而应当保持贬值态势。

食品和能源:

食品和能源的飙涨,才是导致美国出现恶性通胀的根本原因,而非美联储的货币政策。核心CPI可以剔除当期食品和能源价格这两个类目,但无法剔除这两个类目涨价后对其它类目的价格传导作用。服装、住房、二手车、新车等的价格上涨,都与食品价格和运输成本(依靠能源)提高有一定关系。

美国CPI拐点的出现,并不依赖于美联储加息与否,而依赖于俄乌冲突何时结束、OPEC+何时超量扩产、粮食危机何时解除。对于这三大因素来讲,我们尚未观察到任何显著改变的迹象。我们预计,6月份的CPI数据还将进一步走高,至今年底,CPI有可能冲上9%高位。

黄金和美股:

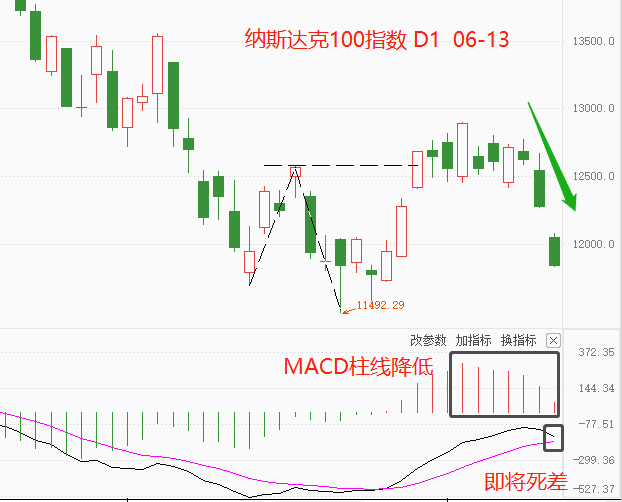

黄金具有规避通胀风险的作用,所以在美国CPI数据公布当天,金价由低点1826涨至1879,涨幅2.9%。但是,美联储的激进加息会对金价涨势构成严重阻碍,长期来看黄金持续震荡的可能更高。美股对CPI数据也较为敏感,数据公布当日纳斯达克100指数大跌2.74%,最新市价处于本月最低点附近,本周极有可能创出月内新低。另外,美国十年期国债收益率达到3.227%,再创新高。这意味着美联储最终的加息目标位重新上升。紧缩的货币政策会导致企业融资成本上升,这提高了上市公司债务违约的可能性。

纳斯达克100指数分析图表:

▲ATFX供图

▋总结:

ATFX分析师团队认为:美元指数已连涨四日,预计将会在本周突破105.3高位。这将对所有非美货币形成压制,尤其以欧元和英镑最为显著。不过,造成美国恶性通胀的元凶——WTI——仍处于多有趋势,近今日跌幅有限。这也证明了我们前文所说的:美联储加息并非CPI数据拐点出现决定因素的论断。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“ATFX”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!