债券球

债券球

更多干货,请关注资产界研究中心

作者:债券球

来源:债券球(ID:bonds-ball)

相信从事一级的同仁多少都会察觉近来的发债利率更低了,低到什么程度呢,笔者统计了二月至今公司债、企业债、中票等中长期债券的发行情况(剔除了民企,主要原因是发的太少),下面分区域,点评一下各地的具体表现。

安徽,成本一直控制的很优秀。按照目前的市场情况,地级市成本基本可以控制在4%左右,优秀如六安,都已经发到3.35%,即使笔者以为该区域控制的好,但是这个利率还是超出预期,牛气!

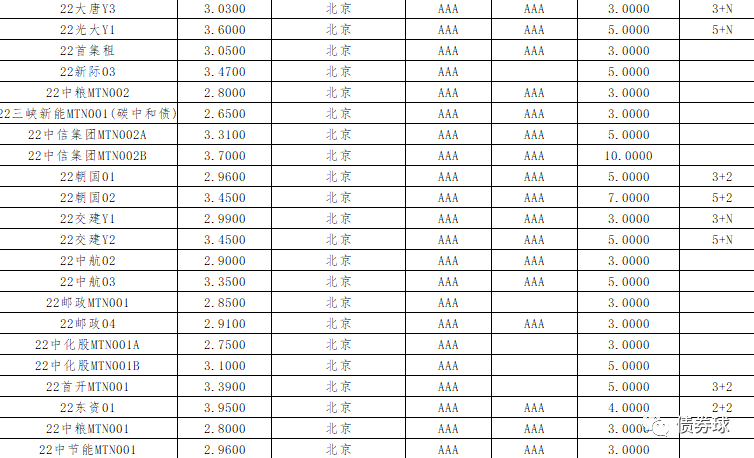

北京,从统计数据来看,评级不是AAA都不好意思说是北京的国企,利率表现同样超乎其他地方。利率统一压在4%以内,当然值得强调的是2%和3%基本各占半壁江山。首都的强悍,发债市场可见一斑。

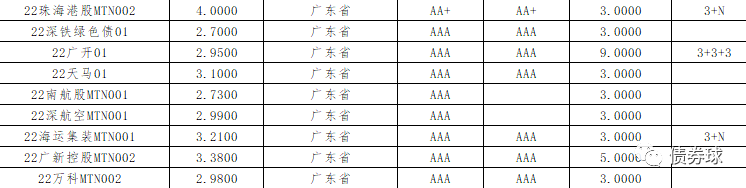

广东,最发达、债务控制最好的少数区域之一,优秀程度接近最牛的两个直辖市,发债市场表现自然也不落旁人。AAA表现可以对标北京,AA+也不错,永续发到4%还是比较了不起的事情。

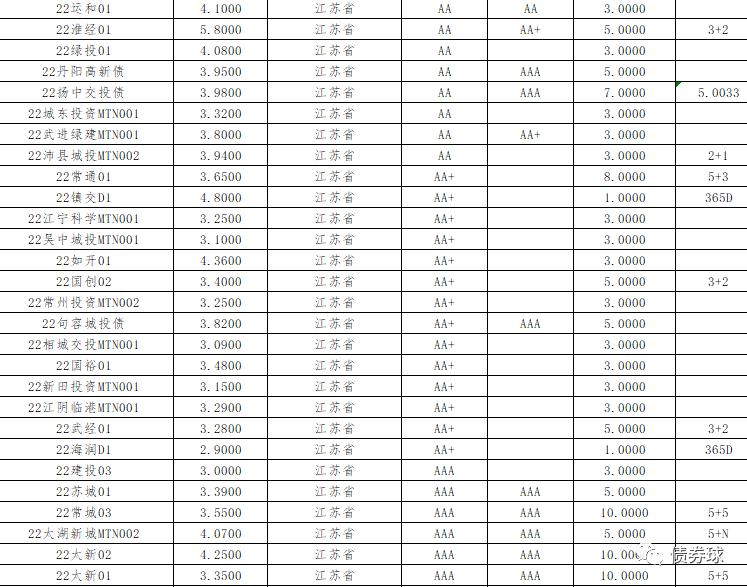

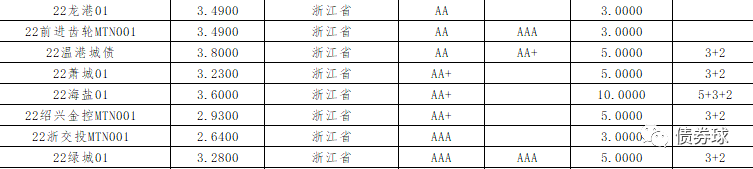

江苏,最能代表国内信用债市场的一个省份。强如苏锡常宁,中端如通泰扬,弱一些的淮盐徐连宿,丰富了不同层面的发行主体。然而利率的下行依然体现的非常明显,相较以往,成本真的下来了。

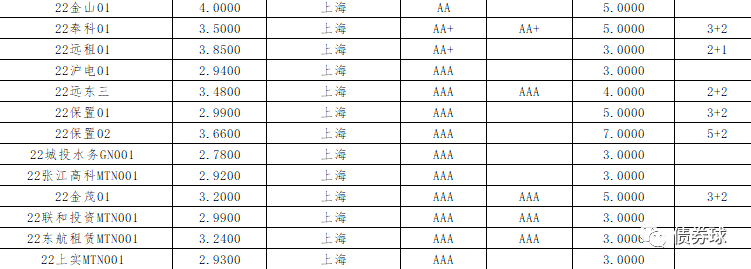

其他区域,因为发债较少,就不一一细说,基本跟区域情况匹配,但是利率总体依然呈现下降趋势。

就像家属说的,一级债票面都跌到地板上了,也许,一方面是因为资金面的宽松导致,另一方面,可能是资产少的原因吧,换言之就是资产荒,当然也有一点点可能跟笔者统计口径、时点有关,比如:有些区县难以发行备案。总之,不管是什么原因,也不管区域强弱,利率在总体下行,这对于维护信用债市场的稳定性必然是很好的事情。

如上,供参考。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 各区域总体发行利率下降明显