债券民工

债券民工

更多干货,请关注资产界研究中心

作者:债券民工在路上

来源:债券民工(ID:bondworker)

2021年9月15日和2021年10月18日,江苏省和云南省分别印发了《关于进一步深化预算管理制度改革的实施意见》(苏政发[2021]58号)、《关于完善省以下财政体制深化预算管理制度改革的意见》(苏政发[2021]20号)(以下简称“《意见》”),均提出“对于失去清偿能力的地方融资平台公司将依法实施破产重整或清算”。由于城投公司在信用债券市场上独特的地位,这两个《意见》在信用债券市场上引起了一定的关注。

但是,这并不是监管文件中第一次提出这个说法。2021年4月13日,国务院印发了《关于进一步深化预算管理制度改革的意见》(国发[2021]5号),已经明确提出“清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算”。

首先需要说明的是,《意见》中关于地方政府融资平台的意见,是在“防范化解地方政府隐性债务风险”项下的,重点关注的是隐性债务。其次,这种关注和恐慌是完全没有必要的,因为“地方融资平台公司破产重整”已经不是政策文件第一次提出,此前多份监管文件中已经提出了这个概念。

一、“地方融资平台公司重整清算”不是政策文件第一次提出

经债券民工梳理对于地方政府融资平台的相关监管文件,在《意见》出台之前,至少有两个文件提出了类似的概念:

1、财政部于2016年11月3日印发了《地方政府性债务风险分类处置指南》(财预[2016]152号)(以下简称“处置指南”),对于地方政府性债务风险的处置设置了明确的规定。

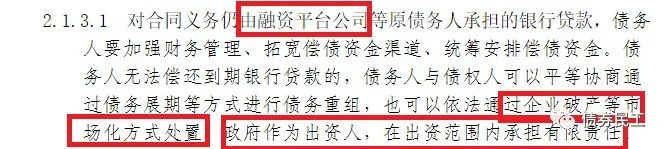

(1)对于银行贷款、建设—移交(BT)类债务偿债责任履行,债务人(融资平台公司)无法偿还到期银行贷款和建设—移交(BT)类债务的,可以通过债务展期等方式进行债务重组或者通过企业破产等市场化方式处置。这里提出的债务重组和企业破产实际上就是指地方政府融资平台的破产重整。而且《处置指南》中明确,政府只在出资范围内承担有限责任,将政府和地方政府融资平台之间的关系和责任进行了明确的划分。

(2)对于企业债券的偿债责任履行,鼓励债务人(融资平台公司)按照企业债券类债务有关管理政策进行债务重组或者通过企业破产等市场化方式处置。这里的企业债券概念应该是广义上的信用债券概念,也是通过债务重组和破产方式进行化解债务问题。

2、2018年9月13日,中共中央办公厅 国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》(以下简称“《指导意见》”),明确规定对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算。《指导意见》中对于地方政府融资平台发生债务问题的处理意见非常明确,和本次《意见》的内容类似。

二、城投债的信用依然优秀

从概念上来讲,地方政府融资平台和城投公司基本上市可以划等号的。城投债已经是信用债券非常重要的一个组成部分。根据wind资讯的信用债研究和城投债研究统计数据,截至2021年11月115日,信用债券存量金额为41.93万亿,存续只数为38,801只;城投债存量金额为12.65万亿,占信用债券金额的比例为30.17%;存续债数为16,381只,占信用债券只数的比例为42.22%。

如果单纯从信用债券市场看,地方政府融资平台依然是信用债券市场的王者,除了几次技术性违约,保持着极其优秀的信用状态。但是随着信用债券市场波动的较大,城投公司的现金流受到了严峻的考验。屡次出现的债券债技术性违约或者边缘性违约,正是反映出了地方政府融资平台目前经营的困难和资金的紧张已经到了一个前所未有的程度。 尤其是在疫情之下,地方财政日趋紧张,如果没有了地方政府融资平台的支持,很多事情的推进将会更加艰难。所以,越是在经济困难的时候,城投公司的作用就更明显。

从《意见》可以看出,目前需要破产重整的主要是“失去偿债能力”的地方政府融资平台,并不是对于针对所有的城投公司。因此,这个规定没那么可怕。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券民工”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 淡定,“融资平台重整清算”没那么可怕