联合资信

联合资信

更多干货,请关注资产界研究中心

作者:结构评级一部

来源:联合资信(ID:lianheratings)

引言

2021年,经过疫情冲击后,消费贷市场逐渐回暖,规模呈现逐渐上升趋势,而2021年受监管调控,消费贷ABS发行较前几年脚步放缓。从2021年已发行消费贷ABS看,不同供给方资产质量存在较大差异,但整体而言,消费贷ABS信用质量依然表现出色。

1、消费贷需求逐渐复苏,互联网小贷受监管趋严

2020年历经新冠疫情冲击,国内消费市场受挫,伴随国内对疫情的有效控制,2021年国内消费市场总体呈现恢复态势。截至2021年三季度,2021年以来各月社会消费品零售总额增速高于2020年,实现同比较快增长。在居民消费水平的带动下,国内消费信贷行业继续维持稳健增长。截至2021年底,金融机构在境内发放的消费贷款达548849.22亿元,较去年同比增长10.7%。

从消费贷供给端来看,我国消费贷市场资产供给方主要包括三类:传统商业银行、持牌消费金融公司(以下简称“消金公司”)及互联网小贷平台。其中,传统商业银行依靠其资金优势、低成本及长期以来积累的客户关系,稳居国内消费贷主力军地位。而近年来,互联网小贷持续受到监管机构严格监管,自2020年下半年,为保障金融市场的健康发展,国家对消费金融行业的监管政策频出,在出台降低消费金融公司拨备覆盖率要求等鼓励政策的同时,对互联网小贷的注册资本、杠杆率、贷款金额、联合贷款出资比例、展业范围等方面做出了更为严格的限定。与此同时,随着互联网小贷监管趋严,竞争压力下生存难度加大,持牌消费金融公司迎来红利发展期。2021年6月,重庆蚂蚁消费金融有限公司获批开业,并于11月先后将“借呗”与“信用贷”、“花呗”与“信用购”品牌隔离,贷款余额将转至蚂蚁消金,正式纳入金融体系监管;此外,2021年另有苏银凯基消费金融有限公司和唯品富邦消费金融有限公司两家持牌消费金融公司获批,持牌消费金融公司扩容至30家。

2、近5年消费贷ABS发行呈波动下降趋势

近5年,消费贷ABS发行单数及规模整体呈波动下降趋势,2021年,消费贷ABS发行171单,发行单数仅为2020年约一半,发行规模1927.32亿元,同比减少56.9%,2021年消费贷ABS单数及规模占当年全部ABS发行比分别仅为7.8%和6.1%,下降趋势明显,主要原因是监管对消费贷ABS的发行管控趋严。

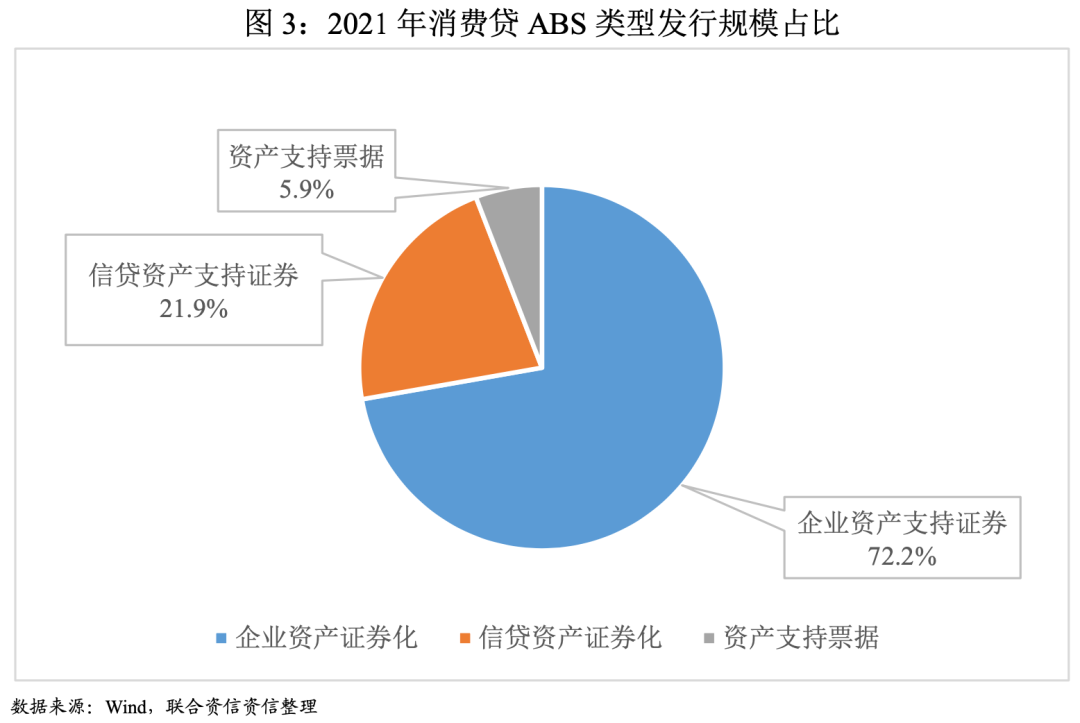

从细分市场看,2021年,消费贷ABS市场共发行148单企业ABS,15单信贷ABS和8单ABN,发行量分别为1392.20亿元、421.72亿元及113.40亿元,企业ABS在发行单数及规模上一直处于绝对优势,2021年单数占据86.5%份额,规模占据72.2%份额。纵向来看,受小贷公司注册资本、杠杆率趋严等要求,小贷公司证券化融资需求增加,2020年消费贷企业ABS发行量大幅提升,但2021年受监管对发行政策收紧的影响,消费贷企业ABS发行量下降明显,接近2019年水平;消费贷信贷ABS及消费贷ABN发行量近几年占比均较低,且呈现波动下降的趋势,2021年消费贷信贷ABS发行规模占比为21.9%,消费贷ABN发行规模占比仅5.9%。

3、互联网小贷平台仍是消费贷ABS发行主力

通过对2021年发行的171单消费贷ABS进行梳理,根据原始权益人(发起机构)、ABS产品名称和经验判断,本文对所有产品的底层资产方进行梳理,考虑到资料的可获得性,共统计了141单ABS的情况。

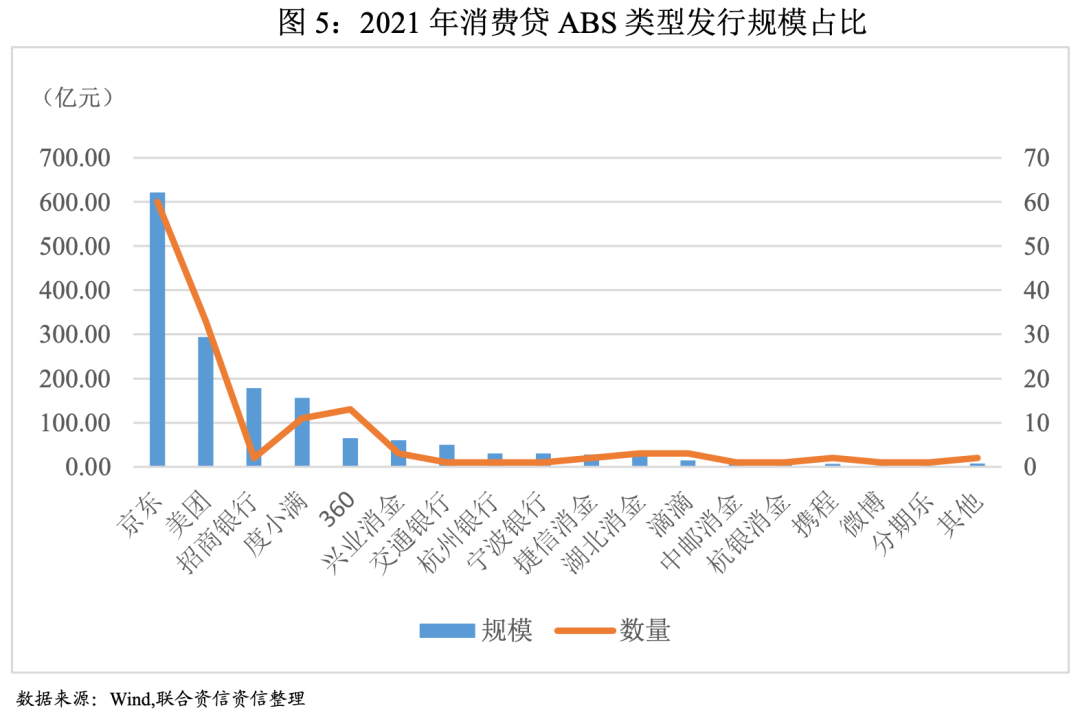

从资产供应方来看,2021年,互联网小贷平台在发行笔数及发行量上均位于领先地位,共发行124笔,发行量1165.01亿元,发行量占比为73.1%,远大于消金公司和银行,主要系其杠杆率要求趋严,证券化融资需求强烈等。具体来看,头部互联网平台在发行规模和单数上均位居前列,包括京东、美团、度小满、360等均有一定程度参与。

消金公司和银行方面,其市场整体发行规模均处于相对较低水平,但招商银行信用卡消费贷ABS在2021年发行的两单信用卡消费贷ABS,合计规模为178.20亿元,仅次于京东和美团。

4、消费贷ABS底层资产质量随目标客户层次存在明显分层

从借款人角度看,银行、消金公司和互联网小贷平台在获客渠道及风控标准上均有较大差异,银行和消金公司可以通过自身积累的行业经验及在征信信息渠道上的优势对借款人进行更加充分的判断和分析,其借款人信用水平及还款能力具有一定优势;而互联网小贷平台更多依赖于消费场景发放消费贷款,其准入门槛相对较低,客群相对下沉,且是长尾客群。互联网小贷平台对借款人的信息判断主要基于其平台内积累的数据及第三方机构数据,因此头部的互联网小贷平台依托其大量的数据积累及科技技术手段,可以更为精准的进行客户画像,从而选取更为优质的客户。本文根据可获取的数据,分析了2021年发行的消费贷ABS底层资产的资产质量,从资产损失情况看,互联网小贷公司资产的损失率均值为1.3%-1.7%,明显高于银行资产0.3%-0.6%的损失率均值;消金公司方面,消金公司借款人部分来源于银行的下沉客户,信用水平相对较低,且由于消金公司资产期限较长,其资产损失率亦同样较高。

从资产定价方面看,互联网小贷平台和消金公司资产收益率均值约为10%-15%,明显高于银行资产6%-7%的收益率。由于银行、消金公司和互联网小贷平台在获客渠道、产品定位、资金成本上存在的显著差异,互联网小贷平台资产借款人信用水平相对较低资产定价相对较高,银行资产借款人信用水平较高,资产定价相对较低。消金公司虽然其客群部分来源于银行的下沉客群,且资产期限普遍较长,资产定价亦较高。

虽然消费贷ABS底层资产质量因客户分层存在差异,但是ABS产品的评级除了资产质量,还需要考虑交易结构等因素,结构化设计使得同样等级的ABS证券风险并无明显差异。

5、消费贷ABS发行利率分化明显,利差较大,具有较好的投资价值

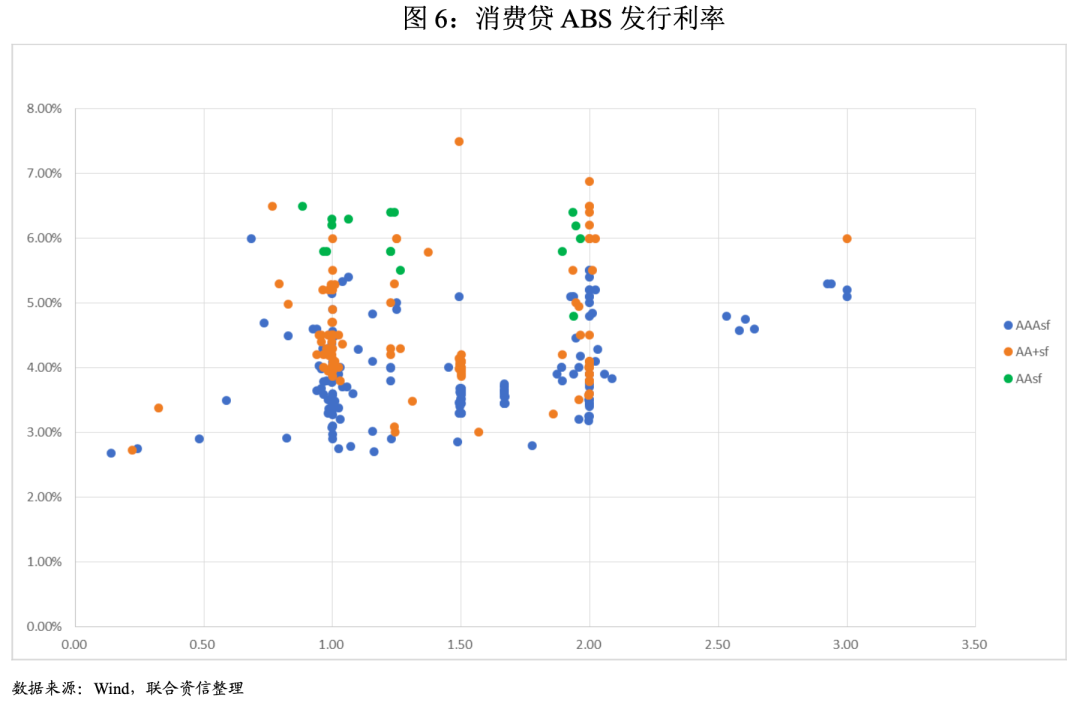

2021年,消费贷ABS债项主要集中在AAAsf、AA+sf和AAsf,不同信用等级的债项呈现出明显的信用利差,AAAsf级债项的平均发行利率为3.9%,AA+sf级债项的平均发行利率为4.5%,AAsf级债项的平均发行利率为6.0%。

从发行期限看,由于消费贷ABS底层资产期限较短,2021年消费贷ABS优先级债项预计期限不超过3年,且大部分债项预期期限在2年内,根据统计,1年期债项发行利率均值为4.4%,2年期债项发行利率均值为5.0%,3年期债项发行利率均值为5.4%,债项发行利率受期限影响比较明显。

2021年,消费贷ABS债项普遍高于对应期限中期票据债项利率,AAAsf级别下,1年期债项利差均值为98bp,2年期债项利差均值为99bp,3年期利差均值为177bp。

1、消费贷ABS存续期指标表现

由于数据可获得性,本文对消费贷ABS存续期表现观测,主要基于截至2021年底存续且已披露受托机构报告的公募信贷ABS产品。

根据累计违约率曲线,可以看出消费贷ABS整体表现良好,但消费金融公司资产的平均累计违约率明显高于银行资产,其主要原因是由于两者借款人信用水平差异。杭州银行和宁波银行为发起机构的消费贷ABS底层资产表现相对出色,累计违约率(逾期90+)水平低于0.5%,明显优于其他银行及消费金融公司资产。对于循环购买结构的消费贷ABS,会因循环购买影响导致风险敞口增大,一定程度上会放大累计违约率水平。

2、消费贷ABS未出现信用等级下降情况

2021年,消费贷ABS兑付情况良好,无级别下调及违约发生,涉及级别上调的消费贷ABS产品共计48单、62支债项,互联网小贷平台、银行及消费金融公司三大资产供应方均有涉及。

从信用等级调高的具体情况看,夹层档信用等级由AA+sf调升至AAAsf的最多,涉及37只债项,其次为由BBB+sf调升至A+sf,涉及6只债项。分析其级别上调的原因主要有两个方面:一是随着证券期限的缩短,基础资产面临的风险暴露期缩短,分期付款的还款方式使得其未来现金流的不确定性也随之降低,只要基础资产信用质量不出现严重恶化,资产池的整体质量一般会随着证券期限缩短而提升;二是消费贷ABS产品一般都有超额利差,从而积累一定的超额抵押会提升对优先档证券的信用支持。因此,跟踪期间资产池质量和交易结构两方面的改善使得消费金融ABS产品在跟踪评级时一般会调升信用评级结果。在这种情况下,初始评级为AAAsf的证券即使信用等级没有发生变化,但其实际的风险承受能力也是提升的。

三、总结与展望

1、后疫情时期消费贷回暖,消金行业监管趋严,竞争格局加剧。2020年历经新冠疫情冲击,国内消费市场受挫,得力于较好的疫情管控,2021年国内消费市场总体呈现恢复态势,看好消费贷规模在未来持续增长。2022年,国家延续对互联网小贷平台的强监管,持牌消金公司蓄势待发,竞争格局将加剧。

2、2021年消费贷ABS受监管政策收紧影响规模下降,未来仍存在较大不确定性。互联网小贷平台一直是消费贷ABS的发行主力,2021年受监管对发行收紧影响,消费贷ABS,尤其是互联网小贷平台发行的ABS产品单数及规模均呈波动下降趋势,未来仍存在较大不确定性。

3、消费贷ABS基础资产差异大,互联网小贷平台与银行资产各有定位。受获客渠道、风控政策和产品定位不同影响,一般而言银行资产借款人信用质量相对较好,但收益率相对较低,互联网小贷资产反之,预计未来底层资产分化的现象依然存在。

4、消费贷ABS存续期表现稳定,信用质量依然出色。2021年,消费贷ABS存续期表现稳定,未出现评级下调或违约情况。由于消费ABS基础资产分散度高,收益率较高,内部增信效果显著,预计未来其信用质量依然出色。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!