中证鹏元评级

中证鹏元评级

更多干货,请关注资产界研究中心

作者:高慧珂

来源:中证鹏元评级(ID:cspengyuan)

主要内容

截至目前,我国发行的明确贴标“绿色”的地方政府债券仅3只,其中1只为在香港债券市场发行。当前地方政府在激励当地金融机构、企业践行绿色金融方面发挥了重要作用,除此之外,地方政府本身也可以积极参与到绿色金融中来,发行绿色地方政府债,且当前已具备一定的市场条件:其一,一些地方绿色金融发展成效显著,银行实践经验成熟,可以助力地方政府发行绿色地方政府债;其二,在政策鼓励下,投资端对绿色地方政府债券的需求也有所增加。

地方政府可以:成立专门的绿色发展领导小组,及时了解跟踪国内外相关政策,为绿色地方政府债券的发行工作提供支持;加强地方政府内部绿色金融培训与学习,学习绿色债券支持项目目录,能够初步筛选出绿色项目,纳入绿色地方政府债券基础项目库;积极与有丰富绿色金融实践经验的银行、研究机构合作;重视自身运行过程中的“绿色化”改造,展示“绿色形象”,有利于绿色地方政府债券的发行。

贴标“绿色”,会带来额外的负担:首先,需要做“绿色”论证,第三方认证会增加地方政府融资成本,尤其是境外发行时;其次,绿色地方政府债券的募集资金管理和信息披露要求更严格。

既然“绿色”属性会增加发行人的负担,那么怎样让“绿色”属性的价值体现出来呢?我们认为,首先,推动“绿色”在债券信用评级中的体现。其次,发展碳排放交易市场,完善碳定价,这是“绿色价值”体现的基础。

地方

一、绿色地方政府债券发行概览

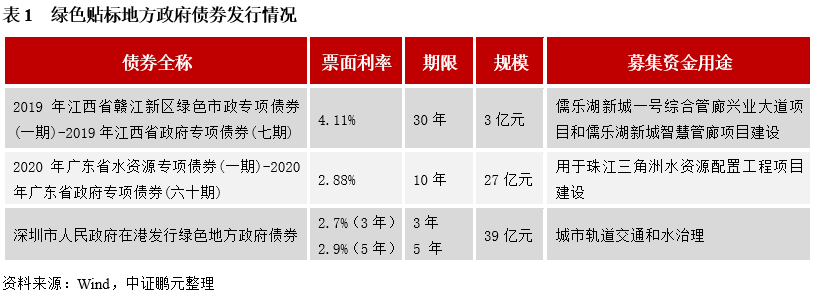

截至目前,我国发行的明确贴标“绿色”的地方政府债券仅3只,其中1只为在香港债券市场发行。2019年6月18日,江西省赣江新区发行首单贴标绿色市政债券,首期发行规模3亿元,期限30年,募集资金用于儒乐湖新城一号综合管廊兴业大道项目和儒乐湖新城智慧管廊项目建设,经独立第三方机构进行发行前评估认证,募投项目属于节能类项目,给予绿色贴标。2020年5月12日,广东发行了资金用于水资源配置工程的、经第三方机构进行发行前评估认证的绿色地方政府债券。2021年10月12日,深圳在香港联合交易所发行3年期15亿元、5年期24亿元绿色地方政府债,募集资金将用于城市轨道交通和水治理等项目,是境内首个地方政府到香港发行离岸人民币地方政府债券。

据Wind数据显示,截至12月5日,我国发行的未贴标的、实质绿地方政府债券约4800亿元,募集资金主要用于生态环保、农林水利、污染防治、水资源等绿色项目。

目前,多地都建立了省、市、区多层级的绿色金融工作领导专班,在激励当地金融机构、企业践行绿色金融方面发挥了重要作用,但是地方政府自身参与绿色金融实践较少。地方政府发行贴标的绿色地方政府债券的意义见我们此前的报告《绿色债券的2019:绿色市政债萌芽,信用债进入偿债期,仍具发展空间》。近年来我国绿色金融发展取得巨大成就,也为发行绿色贴标地方政府债券提供了基础。因此,我们认为,地方政府本身应积极参与到绿色金融中来,发行绿色地方政府债。

二、发行贴标绿色地方政府

1.一些地方绿色金融发展成效显著,银行实践经验成熟,可以助力地方政府发行绿色地方政府债。

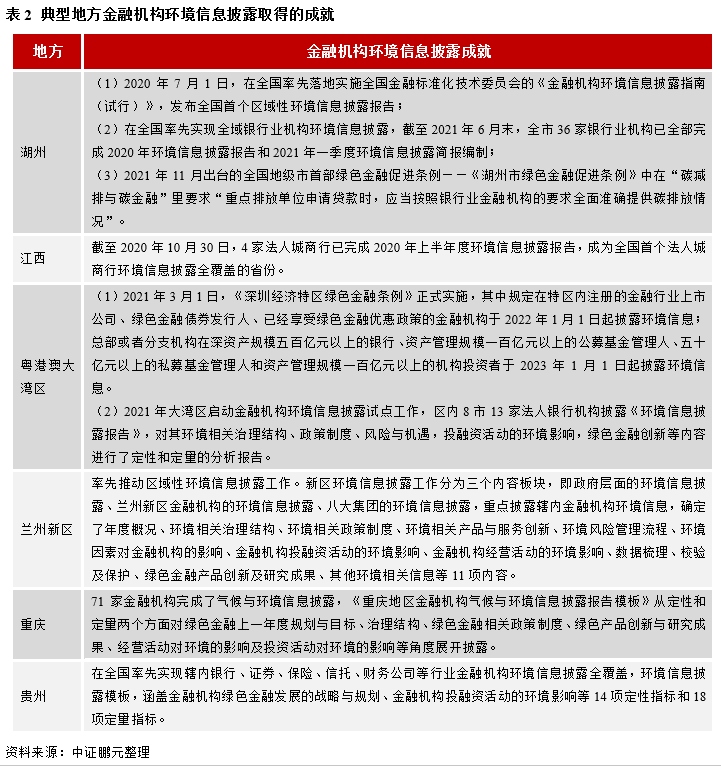

我国地方政府在绿色金融发展中发挥了“引擎”作用,一些地方政府在促进当地绿色金融发展方面做了很多努力,也制定了一系列优惠激励政策,驱动着当地绿色金融的发展。尤其是6省9地绿色金融改革创新试验区的地方政府,他们的绿色金融发展在全国处于领先地位。更重要的是,一些地方金融机构在绿色金融产品创新、环境信息披露方面都积累了宝贵经验,这其中,银行的绿色金融参与度是最高的,截至2021年6月末,全国有7家“赤道银行”,分别为兴业银行、江苏银行、湖州银行、重庆农村商业银行、绵阳市商业银行、贵州银行、重庆银行。环境信息披露方面,目前湖州、兰州新区、重庆、贵州等地已经实现区域内银行等金融机构环境信息披露,环境信息涵盖了金融机构环境相关治理结构、自身经营活动的环境影响和投融资活动的环境影响等。

环境效益的核算和披露是绿色债券重要且有难度的一环,地方金融机构丰富的实践经验可以为地方政府发行绿色地方政府债券提供支持。地方政府可以充分调动当地银行的积极性,深度与银行合作,银行可以充当地方政府债券的承销商和资金托管银行,同时应帮助地方政府在绿色地方政府债券发行中做好“绿色”论证、方案设计、信息披露等工作。

2.政策鼓励下,投资端对绿色地方政府债券的需求增加。

2021年6月9日,人民银行发布《银行业金融机构绿色金融评价方案》,将“经绿色债券评估认证机构认证为绿色的地方政府专项债券”纳入银行绿色金融评价体系,这是首次在监管文件中提及“经认证的绿色地方政府债券”。地方政府债券的投资者多为当地银行等金融机构,该文件发布后,从投资端增加对绿色地方政府债的需求,为绿色地方政府债发行提供了市场基础。

三、地方政府该怎么做?“绿色”属性

(一)地方政府可以怎么做?

我们认为,地方政府可以从以下4个方面着手,参与到绿色金融实践中来,助力绿色贴标地方政府债券的发行。

首先,建议地方政府成立专门的绿色发展领导小组,及时了解跟踪国内外生态环境、绿色发展、绿色金融、绿色债券发行相关政策,为绿色地方政府债券的发行工作提供支持。

其次,加强地方政府内部绿色金融培训与学习,学习绿色债券支持项目目录,能够初步筛选出绿色项目,纳入绿色地方政府债券基础项目库。

第三,正如前文所述,地方政府发行贴标的绿色地方政府债,离不开有丰富绿色金融实践经验的银行、研究机构的支持,因此应积极与当地银行、研究机构开展合作。

第四,地方政府也应重视自身运行过程中的“绿色化”改造,如鼓励政府工作人员绿色出行、数字化运营减少纸张的利用等,展示“绿色形象”,有利于绿色地方政府债券的发行。

(二)发行绿色贴标地方政府债券需要满足更严格的标准——“绿色”属性带来的负担

发行贴标的绿色地方政府债券有诸多优势,比如展示地方政府的“绿色”实践;为绿色项目筹集更长期限、更低成本的资金;丰富我国绿色债券品种结构;吸引境外绿色投资机构等。但是发行贴标的绿色地方政府债券相比一般地方政府债券,需要满足更严格的标准,也可以称之为“绿色”属性带来的负担,主要有两个方面。

1.需要做“绿色”论证,第三方认证会增加地方政府融资成本,尤其是境外发行时。

发行绿色债券需要做“绿色”论证,包括项目的绿色属性判定、项目的环境风险和环境效益等。从当前我国绿色信用债券市场实践来看,根据《2020年中国绿色债券市场报告》,2020年我国绿色债券发行人采用了至少一种外部审查的绿色债券总量占比为61%,所有境外发行的中国绿色债券均进行了至少一种形式的外部审查,而在境内发行的绿色债券中有53%采用了外部审查。第三方评估认证机构可以在辅助地方政府债的“绿色”属性论证、信息披露等多方面发挥作用,还可以为地方政府在绿色管理制度建立、绿色创新实践等领域提供建议。更重要的是,《银行业金融机构绿色金融评价方案》中尤其提到“经绿色债券评估认证机构认证为绿色的地方政府专项债券”,也就是必须是经第三方评估认证的绿色地方政府债券才纳入银行绿色金融评价。

然而,第三方评估认证带来的现实问题是:第三方评估认证(包括发行前的评估认证、存续期的每年跟踪评估认证、募集资金变更时的再次评估认证)会增加地方政府政府的融资成本。尤其是在境外发行绿色地方政府债券时,通常需要国际第三方评估认证机构出具外部审查意见,更会增加地方政府融资成本。

2.募集资金管理和信息披露要求更严格

绿色地方政府债券尚未发布具体的发行规则,参考绿色信用债券市场相关要求,绿色债券在募集资金管理和信息披露方面有专项的要求。募集资金管理方面,需要做好资金监管,保证募集资金投向绿色项目,涉及募集资金变更的,要保证变更后的项目仍然属于绿色项目。信息披露方面,发行绿色债券除了要根据监管要求进行常规信息披露外,还需要针对其绿色属性做专项披露。绿色专项信息主要包括评估认证情况;募集资金使用情况;绿色项目进展情况;绿色项目环境效益和环境影响;涉及募集资金用途变更时的再次评估认证等内容。

四、如何让绿色债券的

既然“绿色”属性会增加发行人的第三方评估认证成本、募集资金管理信息披露工作要求,那么怎样让“绿色”属性的价值体现出来呢?这不仅仅是绿色地方政府债券市场面临的问题。我国绿色债券市场是典型的政策驱动型,市场自身的发展动力明显不足,最主要的原因就是绿色债券的“绿色价值”难以体现。我们认为,绿色债券的“绿色”价值可以从收益率更高、违约风险更低、发行利率有优势等方面体现,目前实践经验来看,并没有足够显著的数据能支撑“绿色价值”的体现。这不仅影响发行人发行绿色债券的积极性,也降低投资端主动投资绿色债券的动力。除了在监管端,制定更多的针对绿色债券的专项优惠政策(如发行绿色债券的贴息、补贴政策和投资绿色债券的税收减免优惠、降低风险权重等),我们认为在市场端,可以从以下几点来助力“绿色价值”的体现。

首先,推动“绿色”在债券信用评级中的体现。《绿色债券信用评级规范(试行)》是此前在绿色金融改革创新试验区试行的部分绿色金融标准之一,未来有望正式运用到评级机构的业务实践中。目前国际三大评级机构均开发了各自的ESG(环境、社会、治理的总称)评估以及将ESG因素纳入信用风险分析的方法,国内评级机构也在尝试研发相关方法。事实上,ESG因素可能是考察信用评级的先行指标,因为ESG因素的变化在一段时间后可能会反应到公司的业务状况或财务状况的变化中。未来,如果在对绿色债券的信用评级中将ESG因素纳入分析体系,尤其是重点关注发行人的环保信用、项目的环境效益和环境风险后,相关风险有望逐步在绿色债券定价中得以反映,“绿色价值”将随之得以体现。

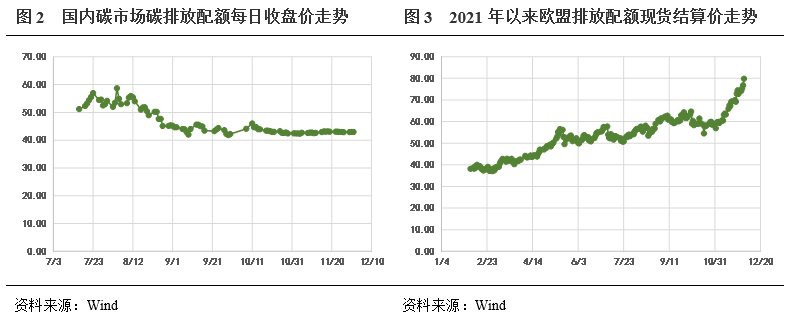

其次,发展碳排放交易市场,完善碳定价,是“绿色价值”体现的基础。欧盟碳市场自2005年启动以来,目前已经进入稳定运行期,排放配额现货结算价在12月初突破79欧元/吨,2021年以来碳价格持续上涨的原因主要是欧盟制定了更严格的减排目标,企业履约刚性强,市场碳配额供给持续减少,促使碳价上升。国内全国碳排放权交易于2021年7月16日开市,目前仅发电行业参与、交易产品仅碳排放配额、交易主体仅限发电企业,整体配额总量较宽裕,导致国内碳价目前处于地位,12月初为43元/吨左右。随着全国碳市场交易机制不断完善、碳减排目标控制趋于严格后逐步收紧配额总量,未来国内碳价有较大的上升空间。一旦国内形成稳定准确的碳市场定价,有助于致力于绿色发展的企业货币化环境效益,资本就会转向这些企业,助力绿色债券“绿色价值”的体现。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!