克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

收缩组织架构、聚焦核心城市,量入为出,放弃无效囤地。土地储备可保障未来4-5年需求,财务指标将趋于稳健。

核心观点

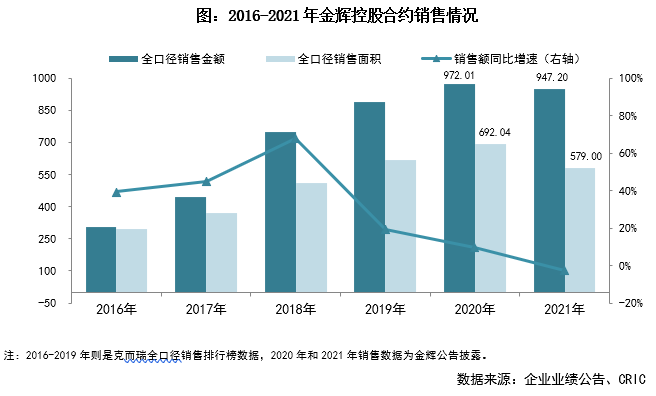

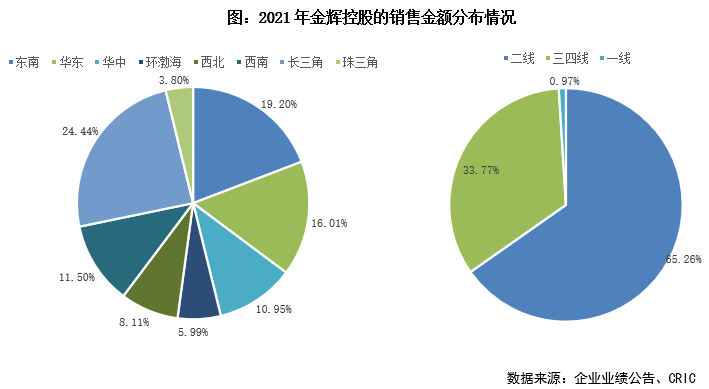

【聚焦核心城市,TOP10城市贡献度维持7成以上】2021年金辉实现全口径合同销售额947.2亿元,较2020年同期减少2.55%。其中长三角贡献最大,销售额占比24.44%。金辉深耕优势凸显,年内单城产能30.55亿元,以二线城市为主(销售额占比65.26%),其中合约销售额贡献TOP10城市占比72.44%,TOP5城市占比45.43%。2022年3月金辉将组织模式从四级管控模式调整为“总部-大城市公司-片区/项目公司”三级管控,同时将全国地方公司整合为九大城市公司,收缩组织架构、扁平化管理匹配当前行业精细化运营以及金辉深耕核心城市的需要。

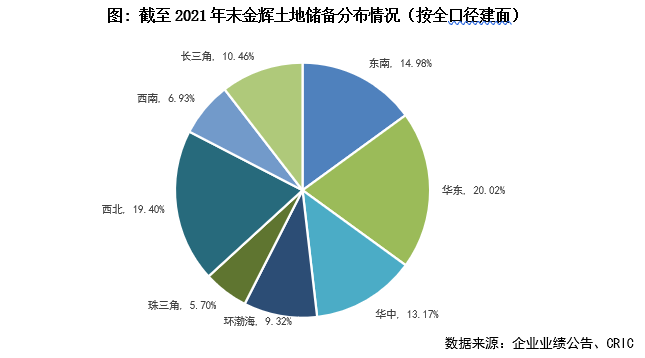

【土地储备可供4-5年的发展需求,未来投资趋于审慎】2021年金辉投资相对理性,全年拿地销售金额比0.25,上下半年相对均衡(上半年:0.26,下半年0.23),纳储态度与TOP31-50同梯队房企持平,拿地强度控制在40%的政策红线内,投资量入为出、严控现金流安全。下半年部分城市土拍溢价率回落,金辉适当提升权益比,下半年权益拿地支出67.79亿元(占全年的43%),按金额计拿地权益比升至74%(2021H:61%)。截至2021年末金辉土地储备3319.48万平(+8%),按面积计土储权益比达76%,可保障未来4-5年的发展需求,土储较为充裕,年报展望中金辉表示未来投资或将审慎。

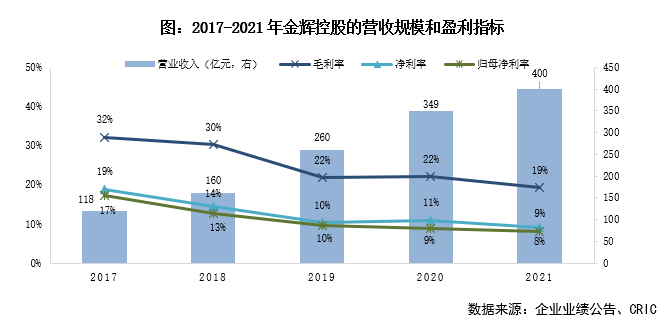

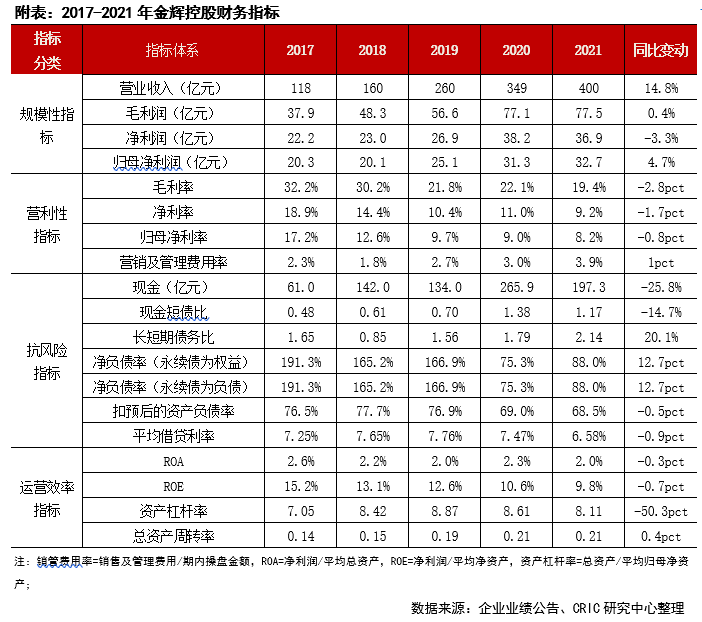

【实现营收400.26亿,归母净利同比增4.7%】2021年金辉结转收入同比增长14.95%至395.22亿元,而预收账款较年初增长4.88%至724.6亿元,对开发收入的覆盖倍数1.83倍,保障了未来1-2年的营业收入结转。年内金辉毛利润同比微增0.45%至77.47亿元。2021年金辉高权益比的并表项目陆续面临结转,实现归母净利润32.75亿元,同比增长4.71%,对应归母净利率8.18%。

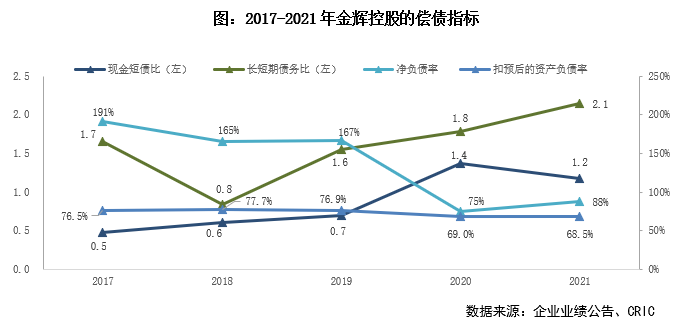

【信托依赖度有限,融资成本显著下降至6.58%】期末金辉有息负债527.94亿元,较期初减少1.82%,持有现金较年初减少25.81%至197.28亿元(已抵押存款占比4.31%),降幅较大但可动用现金基本覆盖短债,期末“三条红线”指标维持绿档。期末信托贷款占比进一步下滑至6.7%,融资结构改善,加权融资成本改善至6.58%。

01 销售 聚焦核心城市 TOP10城市贡献度维持7成以上

2021年金辉实现全口径合同销售额947.2亿元,其中,上半年实现销售额557.7亿元,完成全年业绩的58.88%;受下半年调控政策升级影响其销售额出现下滑,7-9月平均月销售额从2021上半年的92.95亿元下滑至58.6亿元,进入四季度金辉加速抢收,10月起销售触底反弹,10-12月的平均月销售额恢复至71.23亿元。

从区域销售来看,长三角贡献最大,销售额占比24.44%,东南、华东、西南、华中销售额占比19.2%、16.01%、11.5%、10.95%,其余区域销售贡献相对均衡。金辉销售业绩贡献来源于二线(销售额占比65.26%)和强三四线城市(占比33.77%)。

金辉侧重于核心城市群的深耕,2021年单城市产能30.55亿元,较去年同期的36亿元有所下滑,一方面是受整体市场影响销售下滑,另一方面主要是有销售贡献的城市增加了4个至31个。但年内金辉销售额50亿以上城市增加1个到8个,其中杭州、苏州和重庆贡献最大,均实现单城销售破90亿,合约销售额贡献TOP10城市与上年重合度达80%,销售占比72.44%,TOP5城市占比45.43%,与上年差距不大。

为适应外部市场环境的变化,2022年3月金辉将组织模式调整为“总部-大城市公司-片区/项目公司”三级管控,同时将全国地方公司整合为九大城市公司(重庆、福建、江苏、浙江、华中、北京、西安、上海、深惠),并计划进一步聚焦核心城市。组织架构的收缩、管理扁平化匹配当前行业精细化运营以及金辉深耕核心城市的需要。

02 投资 土地储备可供4-5年的发展需求未来投资审慎

2021年金辉获取30块土地,新增土储建面389.51万平,全口径土地款238.19亿元,权益土地款156.76亿元(同比下降14.5%),新增土储权益建面255.09万平(同比下降28.7%)。年内金辉全口径拿地销售金额比0.25,上下半年相对均衡(上半年:0.26,下半年0.23),投资态度与TOP31-50同梯队房企基本持平(TOP31-50拿地销售金额比0.24),拿地强度控制在40%的政策红线内,投资视具体销售情况而定,量入为出、严控现金流安全。

全年新增土地权益金额占比为65.8%,上半年拿地金额权益比61%,合作降低热门城市投资风险的同时,也分摊了投资资金压力。下半年随着部分城市土拍溢价率的回落,金辉适当提升权益比,保证有质量的增长,期内权益拿地支出67.79亿元,拿地金额权益比升至74%。

金辉年内主要聚焦环渤海和长三角,拿地金额占比29.64%、24.49%,重点投资二线(拿地金额占比35.57%)和强三四线城市(占比45.17%),覆盖包括宁波、绍兴、泉州和福州等城市,这类城市去化相对较快能保障资金快速周转。年内新增土储均价6115元/平(全口径),同比增长19.5%,占当期销售均价的37.38%,拓储方式以公开市场拿地为主,热点城市土拍市场竞争激烈程度或影响项目盈利空间,未来仍需拓展多元的拿地渠道。

截至2021年末金辉总土地储备3319.48万平(+8%),权益土储建面2523.25万平,按面积计土储权益比76%,高权益比为后续权益销售和权益利润的释放提供保证。金辉的土地储备可保障未来4-5年左右的发展需求,其中在建土储建面占比59.4%,土储较为充裕,未来投资可能会更为审慎,如其在年报展望中表示“将坚持量入为出的经营策略,放弃无效囤地,坚定稳健投资和城市深耕的策略,进一步提高土储扩张的精准性”。

从结构来看,华东区域土储规模最大,土储建面占比20.02%,其中67%的华东土储集中于连云港和淮安;而西北区域其次,土储建面占比19.4%,其中90%集中于西安;除珠三角和西南区域土储分布较少外,剩下区域的土储相对均衡。城市能级方面,金辉偏向选择省会及周边具备潜力的核心强三四线城市群,于一线、二线和三四线的土储建面占比分别2.29%、53.39%和44.32%,高能级城市占比超5.5成,叠加前十重仓城市土储建面贡献63.24%,其中西安、武汉和重庆等4个城市为省会城市,其余6个多围绕省会周边、承接外溢需求的核心三四线,如泉州、福清、惠州和绍兴等,市场基本面良好,未来项目去化压力较小。

03 盈利 实现营收400.26亿 归母净利同比增4.7%

2021年金辉实现营业收入400.26亿元,同比增加14.77%,其中房地产开发结转收入395.22亿元,同比增长14.95%。基于前期业绩的稳增长,期末金辉预收账款较年初增长4.88%至724.6亿元,对全年开发收入的覆盖倍数1.83倍,保障了未来1-2年的营业收入结转。

盈利能力方面,2021年金辉毛利润同比微增0.45%至77.47亿元,综合毛利率同比减少2.8pct至19.36%,缘于土拍市场获取的高溢价地块陆续进入结转所致。年内净利润同比下跌3.28%至36.94亿元,实现净利率同比减少1.7pct至9.23%。除受毛利影响外,净利指标下跌主要由于合联营投资收益与其他净收益减少,以及销管费用率的抬升所致。2021年金辉销管费用率(/操盘金额)从去年同期的2.99%显著增加至3.95%,未来仍需加强内部运营中降本控费力度。

值得注意的是,2021年高权益比的并表项目陆续进入结转,导致金辉少数股东损益占比同比减少6.77pct至11.34%,实现归母净利润32.75亿元,同比增长4.71%,对应归母净利率8.18%,同比减少0.8pct,利润率仍有待提升。

04 偿债 信托依赖度有限 融资成本显著下降至6.58%

截至2021年末金辉有息负债527.94亿元,较年初减少1.82%,其中短债规模同比大幅减少13.03%至167.97亿元,短债占比下降至31.81%,债务结构有所优化,但仍有进一步的提升空间。金辉持有现金较年初减少25.81%至197.28亿元(已抵押存款占比4.31%),降幅较大但可动用现金基本覆盖短债。期末金辉“三条红线”指标维持绿档,现金短债比1.17,净负债率较年初增加12.7pct至88%,剔除预收后的资产负债率改善至68.5%。

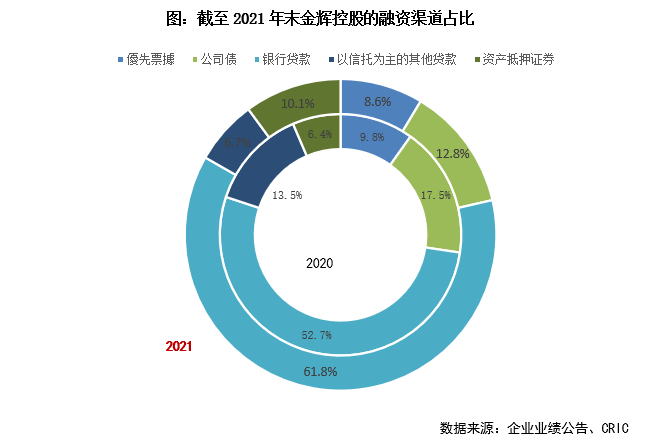

金辉自IPO后减少对信托贷款的依赖程度,逐步提升对传统融资渠道的议价能力。期末以信托为主的其他借款较年初大幅减少51.49%至35.17亿元,占总有息负债的6.7%,信托贷款风险敞口可控,而银行贷款占比较年初增加9.1pct至61.8%。值得注意的是,期末金辉合联营投资/归母净资产(表外化率)同比增加1.61pct至35.81%,呈持续增长态势,合联营公司的杠杆率不体现在资产负债表内,这降低了其资产负债表的透明度。此外,据披露金辉对合联营及第三方担保余额14.27亿元,较年初大幅减少74.14%,风险相对可控。

信用风险减少和融资渠道通畅,一定程度反映在金辉2021年新发行的债券上。全年金辉于公开市场融资活跃,上半年成功发行2021年第一期小公募和第一期供应链ABN ,7-8月成功发行2021年第二期小公募、第二期供应链ABN以及CMBS,9月发行一笔CMBS以及境外优先票据,融资渠道逐渐拓展。年内金辉加权平均融资成本6.58%,较去年同期的7.47%改善显著。截至2021年末,三大国际评级机构均维持金辉控股长期发行人主体评级不变,标普给予B+/稳定,穆迪B1/稳定,惠誉B+/稳定。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!