YY评级

YY评级

更多干货,请关注资产界研究中心

作者:Rating狗

来源:YY评级(ID:YYRating)

九江银行是江西境内第二大城商行,最大股东为九江市财政局,在九江市甚至江西境内的金融地位都较高,相对来说也容易得到外部的支持。2020年九江银行净利润首次出现下降,降幅为9.14%,似乎折射出了近几年经营情况问题。

本文试图通过多维度挖掘,对九江银行的年报进行跟踪:

1)贷款构成

九江银行通过贷款、公司债券投资以及非标资产投资流向房地产及相关行业的资金规模较大,且九江市房地产的市场不温不火,可能会是潜在的风险点;2020年疫情对贷款期限延长可能导致未来风险集中暴露。

2)非标规模较高

九江银行近三年的非标资产规模已有较大幅度的压降但绝对规模仍然较大,2020年金融投资计提了大额的减值损失,较大的可能是非标资产出现损失。

3)负债成本上升

受限于自身资质和经营,吸收存款成本持续上升,这必然会压缩盈利空间,如要提高盈利则可能要被迫提高风险偏好度,目前经营面临两难境地。

一、股东及公司情况

1、股权结构

九江银行最近3年前十大股东结构没有发生较大的变化,股权结构比较稳定。其中九江市财政局通过九江财企金融服务有限公司间接持有九江银行4000万股,通过一致行动人九江市国有资产经营有限公司持有该行4345.48万股,合计持有18.67%普通股股份,为九江银行的最大股东。2020年末,前4大主要股东都没有出质九江银行的股份。

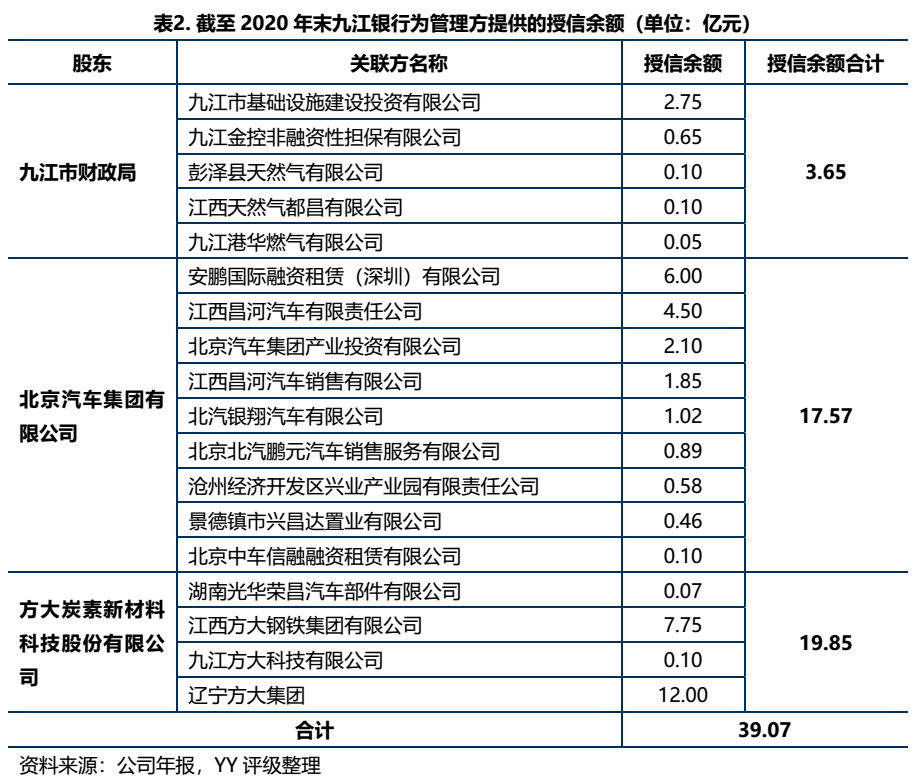

2、关联交易

截至2020年末,九江银行为关联方共提供了41.06亿元的授信额度。其中对方大炭素及其关联公司的综合授信额度最高,达到了19.85亿元,授信对象之一江西方大钢铁集团本身获得外部授信充足,另一对象辽宁方大集团也有12亿余额授信。

北汽集团及其关联方的共计获得授信额度为17.56亿元,其关联方主要是其控股子公司。近几年北汽集团自主品牌持续亏损,同时债务压力上升,需关注后续的经营情况。

辽宁市财政局及其关联方共计获得3.64亿元的授信额度,规模不大且有政府背书,该部分授信风险同样较小。

二、 资产端分析

2016-2020年九江银行的资产规模持续上升,但增速有所放缓,主要系投资类资产和发放贷款规模增速放缓所致。

从江西省内来看,共有五家城商行,九江银行资产规模仅次于江西银行,在江西省内的金融地位较高,且九江市财政局是其最大股东,国有背景较强。从其贷款的投放情况也可以看出九江银行在九江市内承担了比较重要的金融角色。2020年九江银行为九江市提供贷款673.70亿元的贷款,占全市发放贷款的19.23%,为江西省提供贷款总额为1749.63亿元,占江西省金融机构贷款余额的4.23%,区域专营性较强,因此贷款资产需要以九江市为重点来分析。

1、现金及同业类资产

现金类资产主要是由法定存款准备金所构成,该部分资金随着存款规模上升而被动增加。值得关注的的是超额准备金由83.9亿元下降至32.87亿元,可能原因是人民银行在2020年4月下调了超额准备金利率,从而促使银行投放更多信贷。

同业资产方面,2020年末同业资产规模较2016年已下降一半,其中买入返售金融资产单项规模上升了72%,这部分主要是与银行和非银金融机构开展的同业交易业务,抵押物为债券,风险不高。

2、投资类资产

最近三年的趋势来看,非标资产绝对规模和占比都有所下降,对利率债和金融债的持有较大规模的上升,投资结构有所优化,风险偏好降低。

金融投资中的风险主要体现在非标资产方面,尽管九江银行已经努力在压降非标资产,但规模仍然较大。目前非标资产的底层资产为信贷类投资、债券及债券公募基金、货币市场工具及货币市场公募基金等,行业主要分布在房地产、基础设施建设、其他服务业和制造业,与房地产相关的非标规模达到了103.22亿元,非标资产风险较高。

再从减值损失角度对金融投资风险进行分析。2020年资产减值损失总额为51.78亿元,其中以摊余成本计量的金融投资的资产减值损失为37.81亿元。分析该科目下的资产构成,政府债及政策银行债的出现损失的幅度有限,损失更大的可能是来自于企业债和非标资产,未来这部分资产仍可能出现进一步的减值损失。

3、贷款及垫款

近五年来,九江银行贷款及垫款规模都在稳定上升,在资产中占比较高。我们横向对比能够发现一些特殊的问题,九江银行贷款占资产的比例几乎达到了50%,快要逼近国有五大行的水平,但是平均收益率至少高了1.11%,从风险收益匹配的原则来判断,九江银行的贷款可能有较大的部分流入了风险较高的公司,这也是区域性城农商行资产可选择标的有限决定的。

3.1 贷款结分析

2020年报显示,九江银行贷款主要对象仍然是公司,对公贷款的比例占68.5%。拆分公司贷款来看,流动资金贷款占比较高,为58.6%,这一块和项目挂钩少潜在的是未来风控措施来看依赖于主体信用,此外需要关注的风险点是九江银行为小微企业提供了较多的贷款,比例占对公贷款总额的61.4%,未来小微企业的营商环境出现恶化可能会加大九江银行的风险暴露。

3.2 不良贷款分析

从近几年贷款的投向来看,流入房地产内的贷款规模较高。2020年末,对房地产业贷款余额为297.04亿元,个人住房贷款余额为295.66亿元,二者合计占总贷款比例为28.17%,还有103.22亿元投向与房地产业的非标产品,存在贷款行业集中度较高的问题。

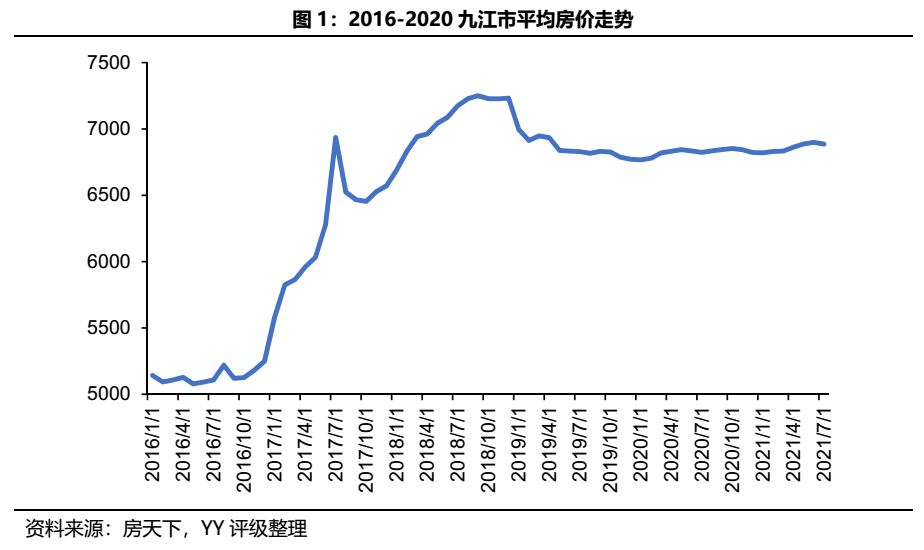

此外,2020年对房地产业关联度较高的建筑业投放贷款占比也达到了9.9%,系因为疫情后基建、交运、公用设施的增加,投放给这些大型建筑企业的贷款也有所上升。九江银行的贷款主要依靠住宅、商业地产作为抵押物,因此九江银行贷款质量与房市的景气程度息息相关。

我们再关注九江银行的贷款区域投放情况,2020年九江市金融机构贷款总额为3502.99亿元,九江银行在九江市内的贷款投放为673.70亿元,占九江市总贷款的19.23%,占比较高,也从侧面印证了九江银行的贷款会有比较可观的规模流入至当地房地产行业及相关业务的推测,未来需要关注九江市房市情况。

根据房天下数据,2020年九江市新房市场成交量都有下降,住宅成交套数成交21422套,同比下降29.1%,成交面积约245.8085万平米,同比下降31.93%;非住宅方面,成交套数5668套,同比下降35.13%,成交面积约35.4964万平米,同比下降40.22%;此外,九江市房地产价格始终不温不火,且容易受到监管政策影响。2020年九江地区的不良贷款率为0.86%,该区域贷款的不良贷款可能估计不充分。

再从动态角度来分析九江银行的贷款质量。2018-2020年,九江银行贷款生成率有下降趋势,综合动态和静态的不良率来看,九江银行的贷款质量确实有转好的趋势。

贷款拨备覆盖率持续下降,可能原因是2018年银监会下调了贷款拨备率的监管线,此外2018和2019也核销了较多的不良贷款,这可能是2018-2019不良率下降较快的原因。但需要的关注的是,贷款拨备率已经接近2.5%的监管线(目前的监管要求贷款拨备率为1.5%~2.5%),2020年核销减少可能是避免核销过多而贷款拨备无法满足监管要求。

另外需要关注的风险点是,由于2020年疫情影响,九江银行为部分客户予以一定期限的临时性延期还本付息安排,目前累计延期还本付息金额为26.39亿元,而这部分贷款并不会下调贷款级别。从逆向的角度来看,有较大的可能是经营上遇到了一定困难才决定要采取贷款延期,这部分贷款未来可能更容易出现不良。

总结来看,九江银行贷款资产方面有三个可能的风险点:

第一,贷款收益率高且其中流贷比例过高,未来风险可能也会较高;

第二,流入房地产的贷款规模较大,其主要贷款区域九江市的房市行情并不繁荣,存在着隐患;

第三,疫情下部分贷款延期,而这部分贷款潜在的风险较高,可能未来仍需要消化此前的不良。

三、 负债端分析

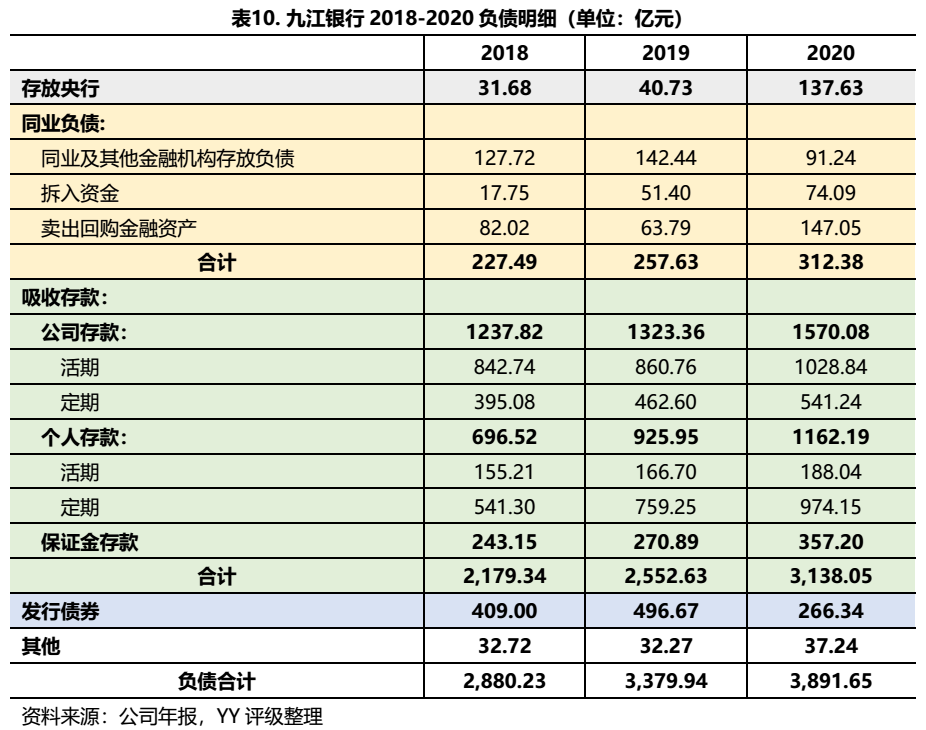

负债端需要关注三个核心负债的情况:吸收存款、同业负债及发行债券,三个类别合计占总负债规模的93.6%。

存款为最大的负债来源,最近三年公司存款占比下降,个人存款占比上升,公司存款占比上升,存款结构有所优化。但仍存在公司活期存款规模较大的问题,公司活期存款稳定性较差,容易受宏观经济、行业因素、经营情况的影响。

同业负债和债券的规模近三年有所下降,近三年占负债的比例分别为22.1%、22.32%和12.87%,降幅明显。

总体来说九江银行的负债端结构稳定性有所提高,公司存款占比较高的现状短期难以改变。

但如果从另外一个角度来分析,负债的规模和结构取决于区域现实和禀赋。九江银行受限于自身的资质无法像国有行那样低成本的获得存款,若想要进一步提高自身的存款结构的稳定性可能需要付出更高的揽储成本,而从最近三年的存款付息率来看,九江银行的揽储成本越来越高,未来如何压降成本成为区域性银行在理财新规后PK的抓手。

四、盈利能力分析

2020年九江银行净利润出现了下滑,主要原因来自于营收增速下滑以及资产减值损失较高,因此需要关注两个风险点:

第一,揽储成本上升导致的息差空间收窄。三年来,公司银行业务利息支出上升迅速,分别为24.02亿元、29.22亿元、35.79亿元,但利息收入增长乏力,2020年公司银行业务收入仅增加了3.43亿元,收入增幅不佳却仍要面临控制贷款风险的问题。九江银行面临着两难的经营环境,一面是迅速上升的负债成本,另一面是贷款收益和风险的权衡,盈利情况不容乐观;

第二,金融投资资产减值损失较高。以摊余成本计量的金融资产减值损失为37.81亿元,而非标资产主要集中在以摊余成本计量的金融资产中,金融投资的风险较高。

未来随着地产出清等,非标类隐藏的地产类投放可能放大风险。

五、监管指标分析

2020年九江银行主要指标都满足了监管要求,资本充足率总体保持上升趋势,不良贷款率也在逐渐压降。但2020年由于营收增速放缓、资产减值损失较高而净利润出现下滑,资本充足率也下降接近1%,同时拨备覆盖率也出现下滑,推测可能的原因是避免资本充足率下跌过多而减少对不良贷款准备的计提。

目前九江银行的监管指标只能说是处在监管线线之上徘徊,盈利预期不佳以及潜在的资产风险可能会迅速打破其安全垫导致监管指标跌落到红线之下。

六、总结

从九江银行近些年的资产负债表中可以看出还是在努力去压降风险的,但是也不得不说在压降风险的同时收益也下滑了。

中小银行面临的困难大多如此,如何低廉的获得负债资金以及尽量调高资产收益是其主要的问题。国有五大行揽储能力远高于中小行,而风险和收益又往往不可兼得,九江银行的经营已经将这个问题展现了出来,此前3月份推出了“彩礼贷”在网络受到众多指责,但实际上也是九江银行想要努力开拓和提高资产收益的举措。短期内对于九江银行的分析还是会集中在上述的分析中,但中长期看,银行的发展还是要立足于自身的经营优势。

不过总体而言,九江银行经营的还算中规中矩,整体难言特别靓丽,但是也没有特别大的藏雷,短期仍是一大类银行的写照。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY|多维度看九江银行