扒财经

扒财经

更多干货,请关注资产界研究中心

作者:陈文莉

来源:风财讯(ID:fengcaixun)

同时,风财讯了解到,俊发集团在着手组织架构调整,尤其9月以来,对客户数据中心等辅助性部门,进行了合并、调整或清理,带动了一些高管的离职和变动。

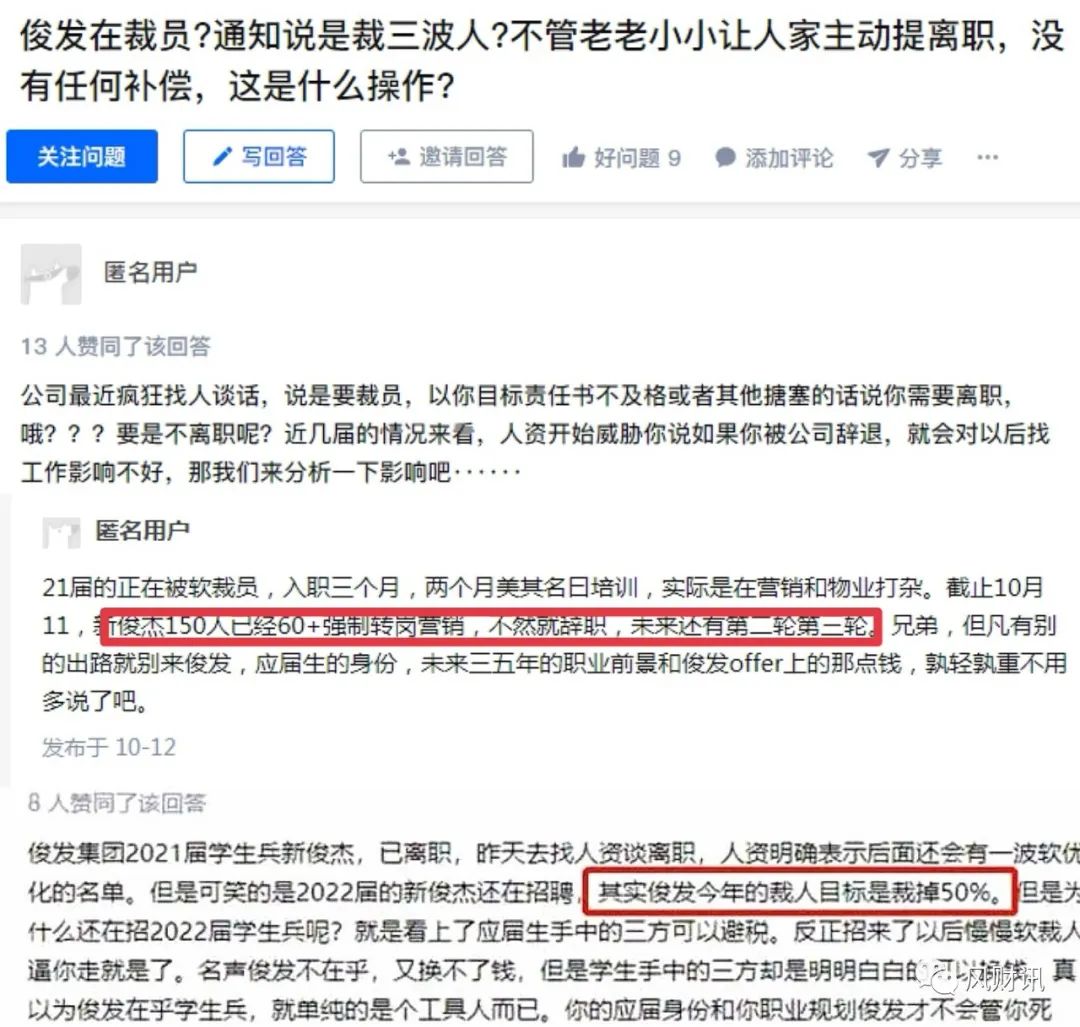

今年10月也有多个自称“俊杰生”(俊发集团管培生)的网友在某社交平台发帖爆料称,“今年俊发的裁人目标是裁掉50%。”“截止10月11,新俊杰150人已经60+强制转营销岗,不然就辞职。”

(知乎多帖截图)

超50亿资金缺口 还债压力大且急

根据企业预警通披露的“俊发集团2021年中报”数据,上半年俊发的货币资金66.12亿元,但其仅短期借款和一年内到期的非流动负债两项,就有约116亿元。

举个例子,就算俊发系的物业公司“七彩服务”今年成功上市,去年以来物业公司上市募资额,大多数都在10亿港元以下,募资超20亿的屈指可数。对比可见差距。

风财讯获取的一份明珠广盈债券项目资料显示,俊发集团在2020年12月31日的有息负债为441.4亿元,短期有息负债为103.64亿元。

根据企业预警通统计,2020年俊发的股权出质融资超过10亿元。而在2021年前九个月,俊发的股权出质融资已经超过35亿元,是过去一整年的3倍多。

据风财讯盘点,俊发集团2020年发行的几笔集合资金信托计划,如“佳园400号”“佳园426号”“银杏2023期”抵押率都不低,分别是评估净值的65%、65%、54.33%。

兑付顺位是抵押项目的销售→俊发集团的经营收入→处置抵押物。这意味着,一旦项目流转不畅,将直接由母公司俊发集团承债。

YY研究曾预警,在俊发昆明住宅去化率尚可的同时,要关注大量的百万平大型楼盘、涉及商住公寓产品项目,该类产品销售跨度较长,造成尾部期房去化缓慢的风险。

02

大本营销量、土储大幅下滑

造血能力不足

克而瑞统计显示,2021年1-9月,俊发地产的操盘销售金额为360.2亿元,比去年同期减少了44亿元,排名降低了6个位次。

尤其是在大本营昆明,2021年前三季度俊发地产在昆明的流量金额为140.79亿元,同比去年的222.14亿元,下滑了37%。

2017年,俊发提出“三年千亿战略”,宣布将在全国六大区域布局,一年内在昆明之外,买了接近往期一年的土地,且不少是城市更新类的土地。

但城市更新项目周期长,很难转化,容易产生“遗留问题”。仅仅11个月,张海民也提出离职,俊发曾有过的“迁都上海”想法彻底打消。

2018年,俊发被迫“势头一转”回归昆明,之后的三年也一直以新增昆明地块为主。如今,在俊发地产的土储结构中,昆明地区占比高达88.99%。

俊发集团的当前处境,因为融资渠道有限的“阶层局限”、因为宏观面资金紧张的“行业性下行”、也受到早期高杠杆扩张策略的“历史烙印”,而这些,正是区域性中型房企的真实处境。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“扒财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!