债券民工

债券民工 作者:债券民工在路上

来源:债券民工(ID:zhaiquanmg)

交易商协会的非金融企业债务融资工具、交易所的公司债券和人民银行的金融债券纷纷推出碳中和债品种,让“碳中和”概念风靡信用债券市场。碳中和债契合国家宏观战略,通过金融工具服务实体经济,是非常好的债券产品。

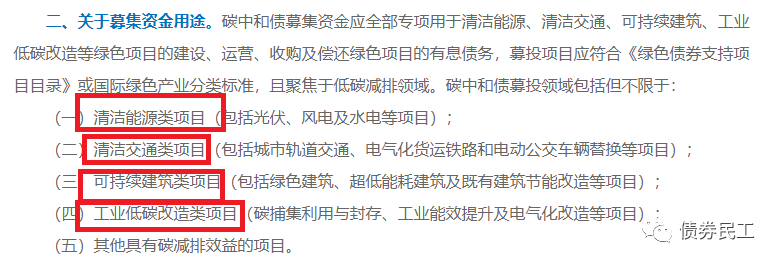

2021年3月18日,交易商协会发布《关于明确碳中和债相关机制的通知》(以下简称“《通知》”),是监管机构出具的首个对碳中和债进行明确监管的规则。《通知》重点从“债券募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露”等四大核心要素对碳中和债进行界定,其中最关键要素的应该是碳中和债募集资金用途。从《通知》界定的五大募集资金用途来看,清洁能源类项目主要存在于水电、核电等电力央企;清洁交通类项目存在于央企和省级企业的轨道建设企业;可持续建筑类项目分布范围较广;工业低碳改造类项目主要是存在于产业类企业。

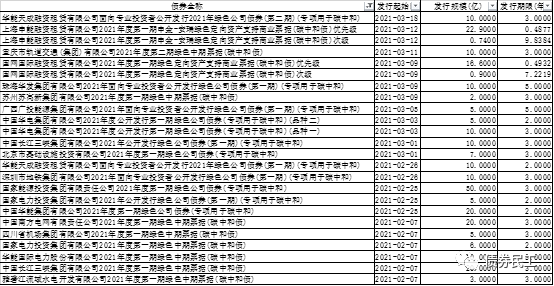

目前发行的碳中和债产品也可以印证发行主体的范围情况。根据wind资讯的统计数据,自2021年2月7日以来,碳中和债累计发行18只,累计发行金额为208亿元,涉及的债券产品类型包括中期票据、公司债券、资产支持票据。其中最引入注意的融资租赁公司,共发行6只产品,占总发行只数的33.33%;发行金额为61.14亿元,占总发行金额的29.39%。发行人主要为主体信用评级AAA的企业,只有一家主体信用评级就为AA+。

通过上表数据可以看出,碳中和债的发行主体主要是央企、省级企业、产业企业和金融机构等,这些主体的业务领域与碳中和债有着一定的契合度。需要注意的是,国家开发银行发行的2021年第一期"债券通"绿色金融债券,明确债券资金用途为专项用于助力实现“碳达峰、碳中和”战略目标、环保、节能、污染防治、

林业开发、清洁交通等支持环境改善、促进可持续发展的绿色项目投放,但是债券名称中未冠“碳中和债”。

从实际情况来看,城投公司的业务范围和碳中和债有一定的距离,选择碳中和债要慎重,当然这并不是说城投公司一定不能选择碳中和债。对于有合适项目的城投公司来说,碳中和债的审批效率高、发行成本低,能够有效节约企业财务成本,还是非常合适的债券品种选择。在碳中和债申报之前,发行人和相关中介机构一定要做好募投项目可行性论证,确保符合交易商协会要求的四大要素。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券民工”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 什么类型的发行人适合碳中和债?