雷达Finance

雷达Finance

更多干货,请关注资产界研究中心

作者:X编辑

来源:雷达 Finance(ID:radarcj)

财务数据表明,喜相逢的经营情况呈现恶化趋势,如果不能采取强有力措施,不排除公司业绩进一步下滑。

9月6日,喜相逢向港交所递交上市申请材料,这是喜相逢继2019年12月、2020年7月两次赴港IPO铩羽而归后,三度冲击港股上市。

招股书显示,2018年至2020年,喜相逢净利润表现分别5994.3万元、1534.5万元、1025.3万元,净利润持续下滑。

进入2021年,喜相逢的业绩并没有转好的迹象。今年前4个月,喜相逢利润更是直接出现亏损,亏损金额为139.4万元。

在收入端,喜相逢也出现了下滑,2019年,公司营业收入为10.76亿元,而2020年,公司营业收入降为7.5亿元。

公司营收下滑的背后,市场份额也同时出现了下滑。

有分析认为,财务数据表明,喜相逢的经营情况呈现恶化趋势,如果不能采取强有力措施,不排除公司业绩进一步下滑。

01

利润持续下滑 由盈转亏

招股书显示,喜相逢是国内的一家汽车融资租赁服务供应商,现已成功转型为汽车服务供应商,提供多种有关汽车零售、汽车融资及汽车相关服务的解决方案。

喜相逢的主营业务包括汽车零售及融资和汽车相关服务。一方面,喜相逢以直接融资租赁的方式出售汽车;另一方面,喜相逢还提供汽车经营性租赁服务以及提供其他汽车相关服务。

招股书显示,喜相逢本次IPO由东兴证券(香港)作为其独家保荐人。对于此次募集的资金用途,喜相逢称将用作增购车辆以捕捉汽车零售及融资市场的增长潜力、扩充销售网络以提高市场渗透率、持续引入新技术,对汽车相关软件升级等。

在此次申请上市之前,喜相逢曾于2019年12月、2020年7月提交过赴港上市的申请,但两次均失败而归。

值得一提的是,喜相逢曾于2015年12月在新三板上市,不过仅短短一年时间便在2016年12月主动终止挂牌。喜相逢对此表示,喜相逢股份在新三板的交投量较为稀疏,联交所是声誉卓著、流动性较强的股票市场,在联交所上市能够增加品牌认知度、提升企业形象、加强企业管治。

招股书显示,2018年至2020年,喜相逢分别录得10.24亿元、10.76亿元和7.50亿元;三年净利润表现分别5994.3万元、1534.5万元、1025.3万元;三年的毛利率分别为30.3%、33.9%、40.5%,呈上升趋势。

对于2019年利润较上年同期下降,喜相逢解释称主要是由于行政开支、销售及营销开支及其他亏损增加所致。

其中,行政开支增加系增聘行政及后勤人员等原因所致;销售及营销开支增加系销售人员增加、汽车数量增加使维修及保养和汽车开支增加;其他亏损增加主要由于具赎回权普通股之公允价值亏损,可换股债券之公允价值亏损,及出售所收回汽车亏损增加。此外,还增加借款、新增数笔年利率相对较高的借贷,使财务成本净额增加。

喜相逢称2020年利润再降,则是公司根据融资租赁进行汽车销售的收益减少。喜相逢表示,2020年因疫情的影响,2月暂停业务,2月至7月暂时专注于根据融资租赁销售收回的汽车,从而减轻获取新借款于2020年购置新汽车的财务负担。

但进入2021年,喜相逢的业绩并没有转好的迹象。截至今年4月为止的4个月,喜相逢利润更是直接出现亏损,亏损金额为139.4万元,毛利率为30.6%,喜相逢对此解释称系赎回权普通股公允值增加及设备亏损所致。

从业务上进一步具体分析可知,喜相逢的营收结构比重有一些变化。其中,喜相逢于汽车零售及融资方面的营收呈逐年下滑的趋势,2018年至2020年分别为9.72亿元、9.59亿元、5.98亿元,占总营收的比重也越来越少,从95%下降至79.7%。汽车相关服务的收入从2018年的5149万元升至2020年的1.52亿元,比重也随之提升,从5%大幅提升至20.3%。

02

融资成本攀升,存货成本居高不下

在2012年以前,喜相逢主要靠经营性租赁的方式提供汽车租赁服务。随着中国汽车融资行业的发展,喜相逢从中看到商机,决定将主营业务聚焦在汽车零售及融资业务,以直接融资租赁的方式出售汽车。

而当下喜相逢业绩由盈转亏,摆在其面前的还有不断加重的财务压力。

因为喜相逢的主营业务汽车租赁属于资产密集型的产业,喜相逢便需要靠大量借贷来购置汽车用以业务开展。喜相逢一般须先向供应商采购汽车付款,再开始就销售汽车及汽车融资租赁(一般为2年至4年)以及就经营性租赁于租期内收取定期租赁付款。

招股书显示,喜相逢2018年至2021年4月末,借贷金额分别为9.74亿元、13.04亿元、11.56亿元和11.13亿元,同期借贷的平均成本分别为7.8%、8.6%、8.0%及9.0%。

截至2018年、2019年及2020年12月31日止年度及截至2021年4月30日止四个月,喜相逢的融资成本分别为人民币6260万元、9760万元、9870万元及3380万元,占公司同期的融资租赁收入的比例为分别23.5%、36.3%、42.0%及44.6%。

“倘市场利率上升,不单可能对我们以有利利率取得额外融资的能力造成不利影响,同时我们利息成本增加或未能即时甚至完全不能转嫁予客户,亦会减少对我们汽车融资租赁服务的需求。因此,市场利率不利变动或会对我们的业务、财务状况及经营业绩造成重大不利影响。”喜相逢表示。

招股书显示,喜相逢2018年至2020年三年间融资租赁应收款项平均结余分别为7.07亿元、9.69亿元、10.52亿元,占营业收入的比重分别达到69%、90%、140%,不良资产比率分别为0.8%、0.5%、0.7%。

自2018年至2020年,喜相逢三年的存货分别为24.31亿元、18.67亿元,14.2亿元,三年的平均存货周转天数分别为105日、133日、196日。喜相逢称,存货水平上升对其营运资金会构成不利影响。若无法有效管理存货水平,或对公司的流动资金及现金流量构成不利影响。

03

重心在二三线城市,市场占有率出现萎缩

通过拆分喜相逢在汽车零售及融资业务收益的区域分布明细可以看出,喜相逢该业务的营收极大程度上来自二线城市,小部分来自三线及以下城市,只有极少部分来自于一线城市。截至今年4月为止的4个月,一线城市、二线城市 、三线及以下城市分别为此项业务贡献0.1%、87.2%、12.7%。

喜相逢表示,之所以公司汽车零售及融资业务客户主要为来自二线和三线及以下城市年龄在20至40岁寻求中至低端车型的个人客户,是因为该等客户的信贷评级一般较低且通常不获银行有关联的汽车制造商、经销商有关联的零售汽车融资租赁公司所接纳。

喜相逢在招股书中还提到,目前公司在全国24个省级行政区拥有66个销售网点组成的自营销售网络,公司董事已判定出中国多个省份,计划自上市起两年内于四川、山东、山西、湖南、河南、河北、安徽及云南等省份开设30家销售店铺;增聘约300名销售员工以扩大销售网络,加大营销力度。

喜相逢在官网中称已有38424个客户通过喜相逢选到心仪的车辆,还描述旗下的购车业务具备多个优势:购车大约29分钟可提;爆款首付低至2099元;提供身份证、驾驶证和银行卡即可申请,手续简单,轻松办理 ;审核门槛低,通过率高,速度快,轻松成为有车一族。

但正因门槛较低、通过率高等特点,对用户较为宽松的审核也给喜相逢带来诸多潜在的风险。

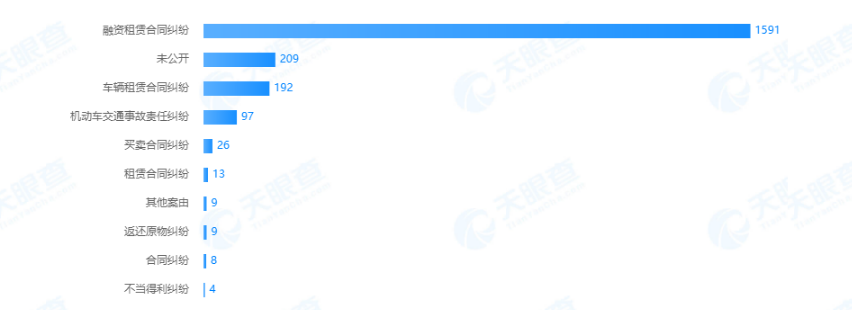

据天眼查显示,喜相逢集团有限公司名下有关的司法纠纷多达2205起,其中融资租赁合同纠纷、车辆租赁合同纠纷、租赁合同纠纷分别为1591起、192起、13起,还涉及97起机动车交通事故责任纠纷。而这些纠纷中,喜相逢担任的角色多数为原告。

此外,喜相逢在与同行的竞争中也并没有取得较为领先的优势。根据灼识谘询报告,截至2020年12月31日止年度,就交易量计算,喜相逢在中国第三方汽车零售融资租赁公司中排在了第8的位次,市场份额仅为1.0%,而排名前十位的公司合计占市场的份额约87.8%。

而据去年7月份的招股书,当时披露的数据显示,截至2019年12月31日止,就交易量计算,喜相逢于中国第三方汽车零售融资租赁公司中名列第9,市场份额为1.8%。排名前5的相关公司市场份额分别为22%、8.8%、6.9%、6.6%和6.6%。

这意味过去一年,公司的市场份额萎缩了接近一半。

喜相逢港股上市能否成功?雷达财经将继续关注。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“雷达Finance”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!