中证鹏元评级

中证鹏元评级

更多干货,请关注资产界研究中心

作者:龚程晨、毕柳

来源:中证鹏元评级(ID:cspengyuan)

从利息偿付的角度来看,

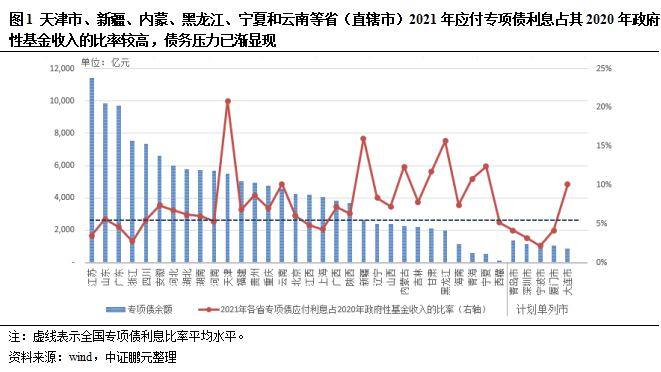

部分省份专项债偿还压力已渐显现

天津、新疆、黑龙江、宁夏等省份(直辖市)和计划单列市中的大连市2021年应付专项债利息占其2020年政府性基金收入的比率较高;随着专项债规模逐年增长,叠加房地产政策长期调控和城市土地资源的逐渐减少,部分省份还本付息的压力将逐渐加大

截至2021年8月10日,我国地方专项债余额约14.50万亿,占地方政府债券余额总量的52.19%,专项债余额排名靠前的省份包括江苏省、山东省、广东省、浙江省和四川省。根据各省专项债存续规模及发行利率来测算2021年专项债应付利息规模,其占各省2020年政府性基金收入的比率(下文统称“专项债利息比率”)来看,天津市的专项债利息比率超过20%,断层高于其他省份(直辖市),2020年天津市土地出让收入大幅下滑,使得政府性基金收入同比下降36.3%,但即使按三年平均政府性基金收入来计算,天津市专项债利息比率仍超过16%,仍处于较高水平;第二梯队包括新疆、黑龙江、宁夏、内蒙、甘肃、青海、云南和计划单列市中的大连市,专项债利息比率介于10%-20%之间。

一方面考虑到各地或多或少存在当地城投公司拿地的情况,此部分土地出让收入未必能对政府性基金财力形成真正的现金流入,上述省份的实际专项债利息比率或高于统计值;另一方面, 2021年全国新增专项债限额3.47万亿,截至2021年7月末仅发行了新增债务限额的39%,剩余新增额度将在下半年集中发行,若从2021年全年来进行测算的应付专项债利息规模将更高。考虑到这两方面的原因,上述专项债利息比率较高的省份,其整体专项债债务压力已逐渐显现。

江苏省、广东省和浙江省等省份的专项债余额规模虽较大,但区域经济发展水平较好,政府性基金收入规模亦较高,专项债利息比率水平较低,不到5%。

考虑到2019年以来专项债发行提速,多地面临项目储备不足的情况下要按期完成当年度专项债发行任务的问题,造成部分申报部分存在不同程度上的过度包装,项目收益预测过于乐观,不能实现收益与融资自求平衡,对未来债券本息的偿付保障力度较弱。此外,政府专项债利率水平虽较低,但随着专项债规模逐年增长,叠加房地产政策长期调控的大背景和城市土地资源的逐渐减少,若发债项目收益远不及预期或发债资金无法有效改善当地基础设施建设水平,促进当地经济的有效增长,专项债利息比率较高的省份还本付息的压力将逐渐加大。

各省专项债资金

使用中存在的问题情况

多省审计厅揭示2020年专项债使用中存在的各类问题,《地方政府专项债券项目资金绩效管理办法》应运而出,专项债发行和使用步入强监管政策周期;2021年上半年专项债发行进度明显偏慢,长期来看,专项债“穿透式监管”政策基调不会改变,专项债项目遴选、发行和资金的使用等方面趋于规范,专项债资金使用效率亦将得到提升。

今年6月7日,审计署发布《国务院关于2020年度中央预算执行和其他财政收支的审计工作报告》,其中对政府债务风险审计调查情况指出,政府专项债仍存在重发行、轻管理的问题。今年7月以来,各省陆续发布2020年度省级预算执行和其他财政收支的审计工作报告,多个省份披露了2020年其专项债使用存在的问题,主要包括如下方面:(1)资金管理使用不严格,部分地区将专项债资金用于发放人员工资、差旅费等经常性支出,或者购买理财、出借其他单位及用作其他项目建设等;(2)专项债项目建设进度缓慢,部分项目甚至无法实施,部分专项债资金用于投向无收益的项目;(3)债券资金长期闲置,因项目前期准备不充分、规划调整等,部分债券资金长期闲置在国库或者项目单位,最长闲置时间甚至超过1年,未及时形成实物工作量。

为加强地方政府专项债券项目资金绩效管理,提高专项债券资金使用效益,有效防范政府债务风险,2021年7月1日,财政部发布了《地方政府专项债券项目资金绩效管理办法》(以下简称《办法》),从事前绩效评估和绩效目标管理,到事中的绩效运行监控,及事后的绩效评价管理和评价结果应用,建立了全链条的管理评价体系。《办法》表示财政部在分配新增地方政府专项债务限额的时候,将财政部绩效评价结果及各地监管局抽查结果作为分配调整因素。同时,《办法》还从人事问责方面对专项债项目资金绩效管理规定的执行做出要求,强调“举债必问效、无效必问责”,提出了严厉的处罚措施“对负有直接责任的主管人员和其他直接责任人员依法给予处分;涉嫌犯罪的,依法移送有关机关处理”。

从短期影响来看,严监管背景下,2021年上半年地方政府新增专项债的发行节奏明显偏慢,从发行量来看,今年上半年新增专项债的发行量约为1.01万亿,仅为去年同期的45%左右。从长期来看,在财政部力推专项债“穿透式监管”的背景下,未来专项债项目的遴选、项目的实施和资金的使用方面将受到更加严格的监管,专项债资金的使用将逐渐趋于规范,资金长期闲置的问题有望有效改善,资金的使用效率将得到提升,有助于推动专项债资金真正作为“稳增长”和“补短板”的财政工具。

专项债发行规模的

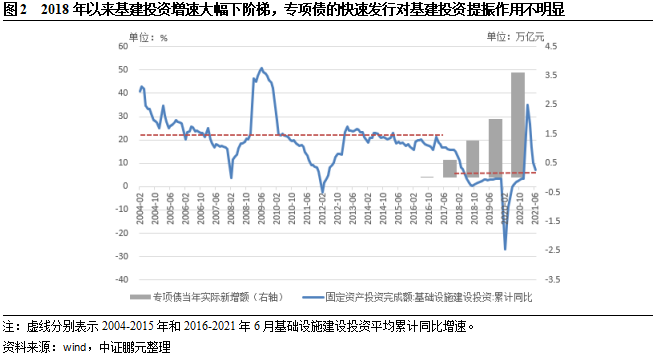

大幅增长为何无法托起基建投资?

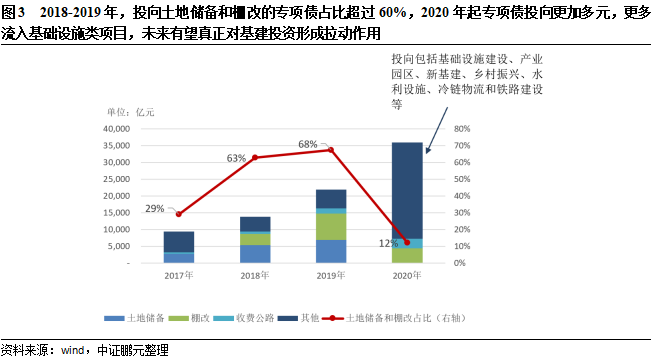

2018-2019年投向土地储备和棚改的专项债超过当年专项债总额的60%,土地储备和棚改相关投资并不计入基建投资,叠加专项债资金管理、使用存在诸多问题及项目建设周期较长使得专项债发行规模的快速提升并未带动基建投资的增长

2004年以来,我国基建投资增速波动虽然较大,但整体保持较高速度增长,2004-2017年增长中枢达21.95%。受淡化GDP激励机制、财政约束增大及城投债务融资管控等因素影响,2018年以来我国基建投资增速快速下滑,2018年至2021年6月基建投资增速中枢仅为3.47%。2018年7月,国务院常务会议提出加快1.35万亿专项债发行和使用进度,更好地发挥专项债券对稳投资、扩内需、补短板的作用,在推动在建基础设施项目上早见成效。2018年以来,我国新增专项债限额和实际新增专项债规模逐年提高,受疫情影响提振经济的需求,2020年专项债计划新增限额3.75万亿元,实际新增3.60万亿元,但基建投资增速的仍持续低位运行( 2021年上半年基建投资增速大幅反弹主要是受基数影响,2021年6月基建投资累计增速已下滑至7.15%)。

为何在专项债放量发行的背景下,其对基建投资增速的带动作用仍较为有限?笔者认为主要有两个方面的原因。

第一个方面是,2017年政策鼓励地方政府积极探索有一定收益的公益性事业领域放行专项债券,同年6月和7月分别发布土地储备和收费公路专项债的管理办法;2018年4月,财政部新增棚改专项债管理办法,自此土地储备和棚改成为专项债的主要投向。经统计,2018-2019年合计投向土地储备和棚改的专项债规模均超过当年新增专项债总额的60%,由于土地储备和棚户区改造的相关投资并不计入基建投资,使得专项债发行规模的快速提升并未带动基建投资的增长。2019年9月,国务院常务会议明确“专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,但此时2019年专项债发行已接近尾期,投向未受到影响,但2020年投向土地储备的专项债骤降至0,投向棚改项目的专项债规模亦大幅减少,占当年新增专项债的12%左右,更多项目投入交通基础设施建设、产业园区建设、新基建、生态环保、水利建设和轨道交通等领域。至此,专项债投资领域呈现多元化且真正投入各类基建项目。

第二个方面是,虽然我国从2015年开始发行地方政府债券,但专项债发行提速和规模化从2018年开始,各省份项目的储备未跟上专项债规模提升的速度,且在年内“尽早发行、尽早使用、尽早发挥拉动投资作用”的原则和充分使用当年新增专项债额度的情况下,各地在项目筛选、项目的前期准备上均陷入一定的无序性,出现了上一节分析中的专项债管理和使用中存在的大量问题,使得专项债使用效率低下,即使投入基础设施建设的专项债资金亦未及时发挥应有的作用,对基建投资的带动作用亦微乎其微。同时,基建类项目建设时间一般2-3年不等,甚至更长时间,专项债一次性发行,但项目逐步实施,所以专项债规模的大幅上升和基建投资的增长方面存在一定时滞。

2020年7月,财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,赋予地方一定的自主权,对因准备不足短期内难以建设实施的项目,允许省级政府及时按程序调整用途,优先用于党中央、国务院明确的“两新一重”、城镇老旧小区改造、公共卫生设施建设等领域符合条件的重大项目。同时再次强调严禁将新增专项债券资金用于置换存量债务,决不允许搞形象工程、面子工程,坚持不安排土地储备项目、不安排产业项目、不安排房地产相关项目。总体来看,监管一方面对专项债资金的投向进一步规范,另一方面对专项债资金的使用进行进一步管理,从“资金投向哪里”到“资金如何使用”两方面来管理,2020年起专项债资金真正投入各类基建项目,预计未来会逐渐对基建投资起到有效拉动作用。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!