债券球

债券球

更多干货,请关注资产界研究中心

作者:债券球

笔者注意到,近来取消发行或者推迟发行的新闻开始变多了,于是统计了一下取消或推迟发行的情况,果不其然,近期取消或者推迟发行的数量明显回升。是什么原因导致这种现象?

一、季节因素?

一般来说,每年1月份或者2月份大概率会碰到春节,发行活动一般不是很多,进而取消发行的数量也相对较低。2022年的数据的确比较符合这一逻辑,但是对比一下2021年同期的数据,似乎又难以说得通。2021年1季度, 1月份取消发行最多。

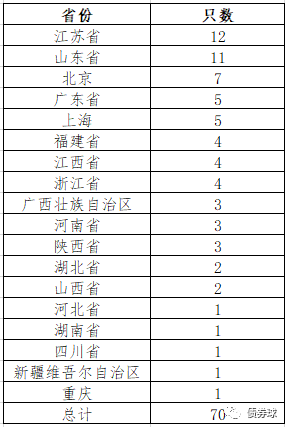

逻辑上来看,经济相对较差的区域,即使在当前发行环境相对较松的情况下,发行可能也会碰到问题。但是从统计数据来看,取消发行的情况,除个别省份外,总体也基本符合各省在信用债市场的地位。因此,区域因素也很难成为取消发行上升的主要理由。

三、主体因素?

(一)评级

(二)企业性质

从企业性质来看,国企只能90%以上,剩下的其他类企业只有6只。国企发行难度自不必说,剩下的6只:两只公众公司债,发行人平安租赁,租赁行业大佬,评级AAA;1只集体企业,海尔金控,评级AAA,其他应该不用介绍了;两只民企,发行人分别为美的置业、豫园商城,评级均为AAA;1只外商独资,鲁宏桥,评级AA+,看了一些历史发行情况,也还行。

总体来看,应该不是发行人主体因素导致无法发行。

四、原因何在?

取消发行的回升,季节因素看起来不是主要原因,区域分布总体看起来并不异常,当然更难以归结到主体因素:评级和企业性质上。细想之下,笔者以为当前这种现象的出现大概率可能与发行成本的下行有关。关于成本下行,有兴趣的可以看看《各区域总体发行利率下行明显》和《了解一下信用债利率的天花板》。

随着信用债整体发行利率下行,发行人对发行利率的预期进一步提高,最终比较容易导致市场能够承受的利率达不到发行人的预期,最终取消或者推迟发行。

如果真是发行利率的问题,作为曾经经历过类似情况的从业人员,笔者在此善意提醒那些对利率预期比较高的发行人,在利率较低的阶段,最好尽早发行。这个市场一直有波动,某种意义上只要发行利率在较低的阶段就已经很成功了,就像买股票,不可能永远买在最低点、卖在最高点。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券球”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 取消发行为何开始回升?