YY评级

YY评级 作者:Rating狗

来源:YY评级(ID:YYRating)

摘要

合生创展作为朱氏集团中的重要一员,长年秉持香港地产商的囤地慢周转策略,聚焦于项目销售溢价红利,而非追求企业规模,因此合生目前仍握有北上广等一线城市高质量土储。受益于慢周转策略(早期土地成本低廉),公司往年的存量土储和毛利水平表现良好。

目前朱氏集团正值一二代交接之际,看似二代朱桔榕的上台带来的经营策略的巨大变动,或实为合生创展无力于旧项目挖掘变现,从而选择聚焦获取新地块并开展快周转模式。合生创展近年开始大举高溢价拿地,并实行高周转策略,虽然合生创展具有商业运营优势,或助益于楼盘增值与去化,但随着房住不炒政策明确叠加新地王楼盘的学区/区位优势较弱(例如北京分钟寺地块,地处朝阳东南四环区域,不具备优势学区与交通区位),大规模举债溢价获取较核心地块的激进策略若成则有机会成为下一个仁恒,错一步则沦为泰禾。

此外,虽然自存量项目来看未来合作机会或较少,但朱氏集团各主体之间紧密关系继续保持着,也需关注集团之间的信用风险牵一发而动全身。

1.合生创展的家族企业背景:朱氏集团的冰山一角

朱氏集团多个主体业务往来密切,部份项目由关联主体完成一级工作并由合生创展在招拍挂市场摘地,形成了业务闭环。集团楼盘多由合生创展品牌面市,或由合生品牌面市但由内部其他主体持股,因此需关注集团内部的信用情形,避免过度聚焦在朱氏集团的冰山一角,而忽略水面下的风险。

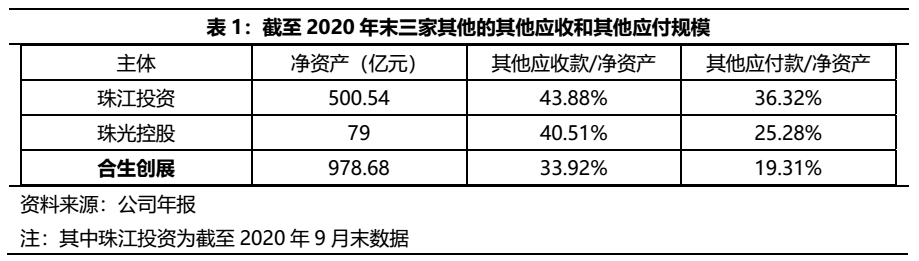

朱氏集团旗下产业主体囊括合生创展、珠江投资、珠光集团以及新南方集团,业务多涉及房地产板块,主体之间的资金往来密切。从其他应收和其他应付款规模上看,合生创展、珠江投资、珠光集团三家主体均有一定规模,科目明细中,主体之间也有较多的关联。

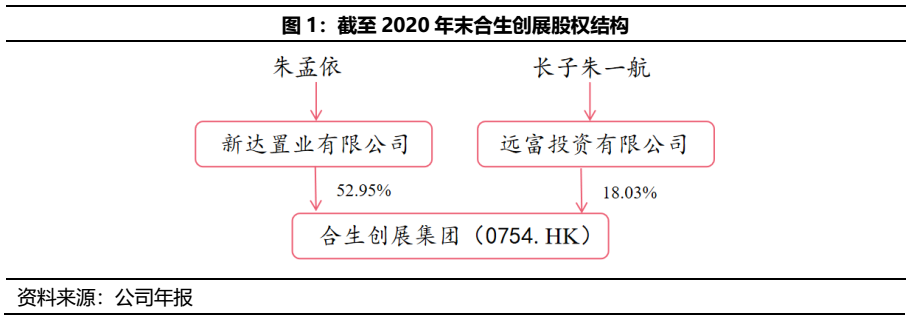

朱家的产业中,显然是由朱孟依创建的合生创展和珠江投资规模最大,一直以来作为家族企业,控制权较为稳固,截至2020年末,实控人朱孟依持有合生创展股份52.95%,长子朱一航持有股份18.03%。

合生创展在朱孟依执掌的过程中,始终坚守低周转高溢价的打法,与实现快速增长的高周转主流截然不同,很大程度上也因为这样的坚守错过了规模快速扩张的好时机。期间多位职业经理人离职,一部分原因是合生创展管理权高度集中,并且家族企业的氛围浓厚。

近年来,合生创展和珠江投资均处在二代接班的时间点,珠江投资的董事长为朱孟依次子朱伟航。自2017年起,朱伟航担任珠江投资的董事长,并通过广东韩建投资有限公司和广州华城置业有限公司共计持有约97%的股份,实际接管了公司。

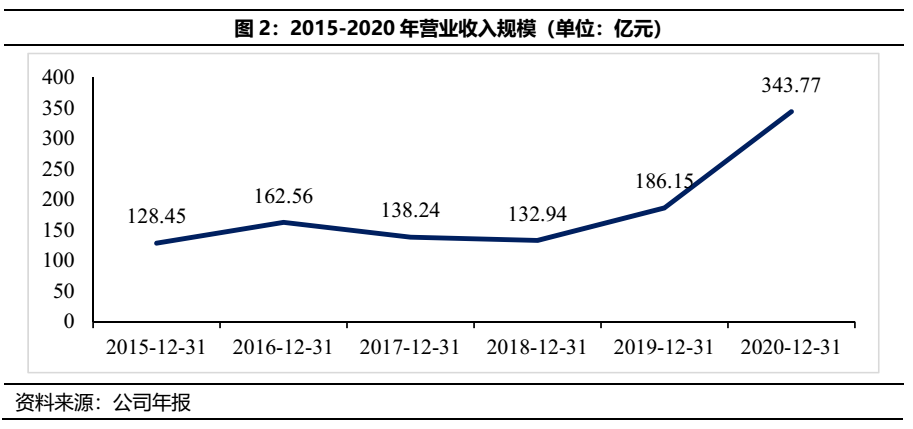

而合生创展则由小女儿朱桔榕接班,2020年1月10日,朱孟依的女儿朱桔榕获任为董事会主席,正式接班合生创展,因此2020年年报可以算是合生创展二代交接后上交的第一份答卷。自营业收入规模上看,新官上任的冲劲十足,2020年合生创展的总营收较上年末同比增加了84.67%,并拿下多个高溢价招拍挂地块,与朱孟依策略有着180度的转变。此外,需关注的是,朱桔榕目前仅持股0.09%,需关注后续仍有二次接班与经营策略转型的可能性。

2. 经营层面:快周转模式或为被迫采取饿现金回流政策

2.1 业务与土储:业务拓展、周转加速、北上广土储丰富

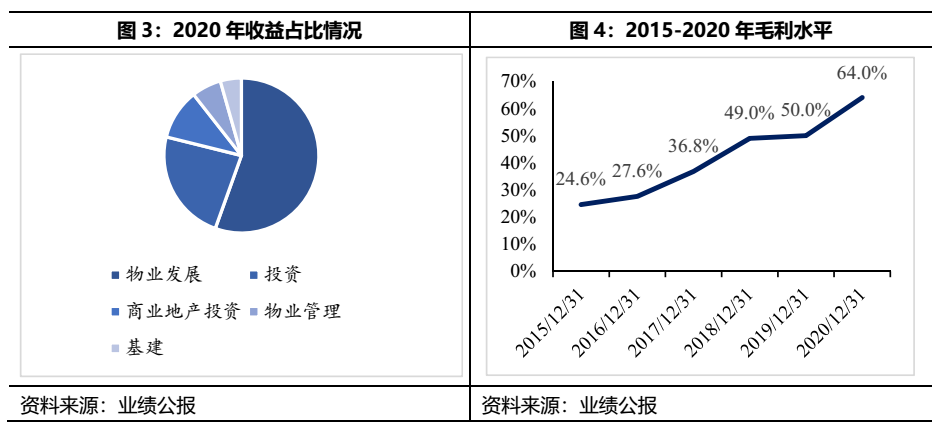

2020年集团业务主要分为住宅地产、商业地产、物业管理、基建和投资五大板块,各板块收入占比如下图所示。2019年合生的业务版图新增了基建业务,2020年继续新增投资板块,公司的业务版图不断拓展,是近几年的一大转变。2020年投资业务财报上的数据显示不论是在营收规模上还是盈利情况上表现均较为优异,贡献了23%的收入还拉高了整体的毛利。2020年,公司的毛利高达64%,远远超过地产公司的平均水平(25%),公司对于高毛利的解释是由于新增投资业务表现突出所致。

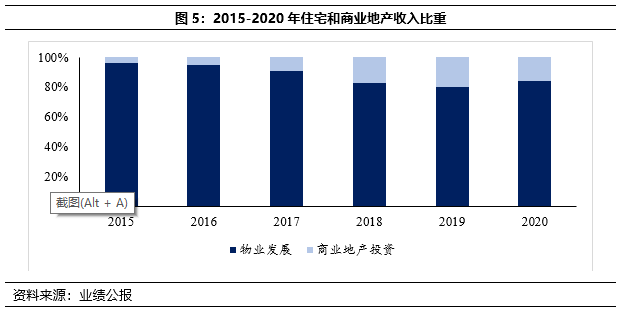

从营收占比上看,依然以房地产销售为主,近年来随着商业地产的不断投入,商业地产出租和住宅销售收入构成中,商业地产的占比逐年上升。2020年,合生创展实现住宅销售收入190.75亿港元,折合人民币160.23亿元;商业地产收入36.25亿港元,折合人民币30.45亿元(汇率均按照1:0.84)。

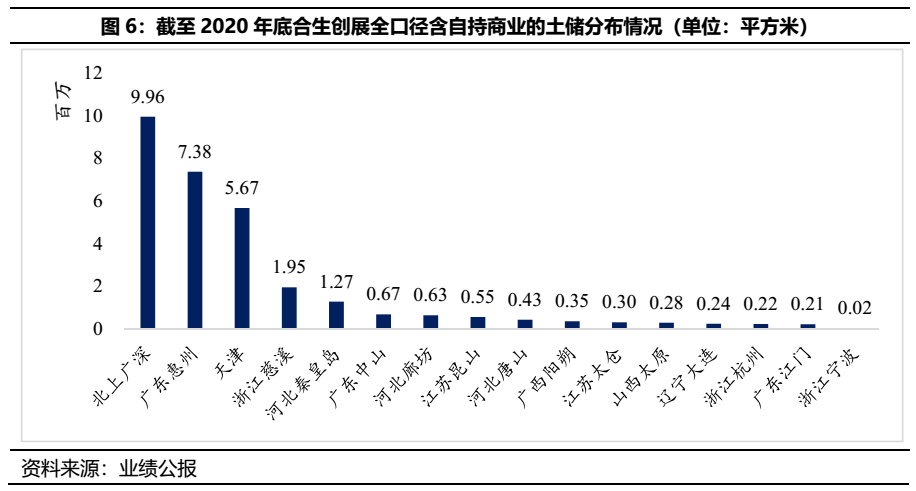

公司项目集中在环渤海、珠三角和长三角地区,主要分布于北上广等一线城市。截至2020年底,合生创展位于以上四个城市的总土储面积达到9.96百万平方米,占公司总土储面积的32.72%。由此,公司的项目主要分布在一二线城市,整体土储质量较好。

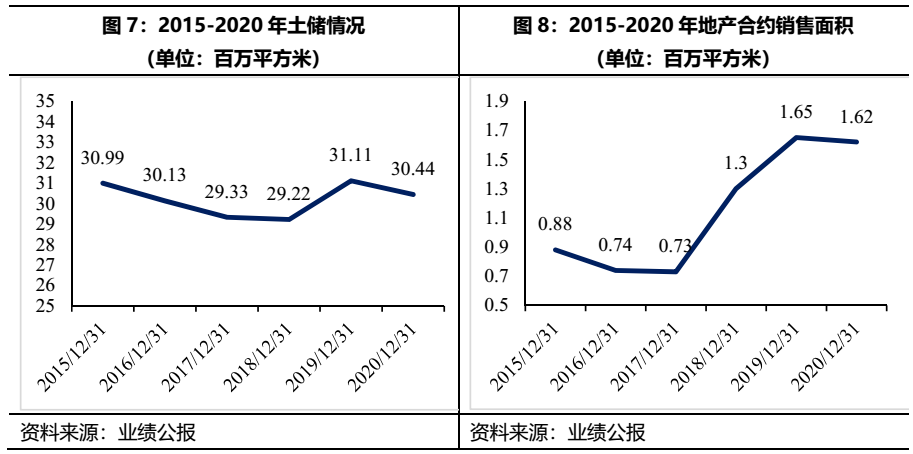

公司每年的总土储规模一直维持在3,000万平方米附近的水平,而与此同时每年的合约销售面积有所上升。但是按照2020年160万平方米的销售面积,相对于3,000万平方米的总土储,土地周转依然很慢,从这个层面上看,目前合生创展地产板块一贯慢周转的经营风格并没有发生本质上的改变,但是销售去化速度有加快的迹象。

2.2 新运营策略:存量项目多旧改而无法提速,快周转多为新地块

一直以来合生创展均为囤地慢去化的港系打法,拿地方式多采用旧改、协议拿地或超高端楼盘,导致其项目从拿地到完工的周期十分漫长。

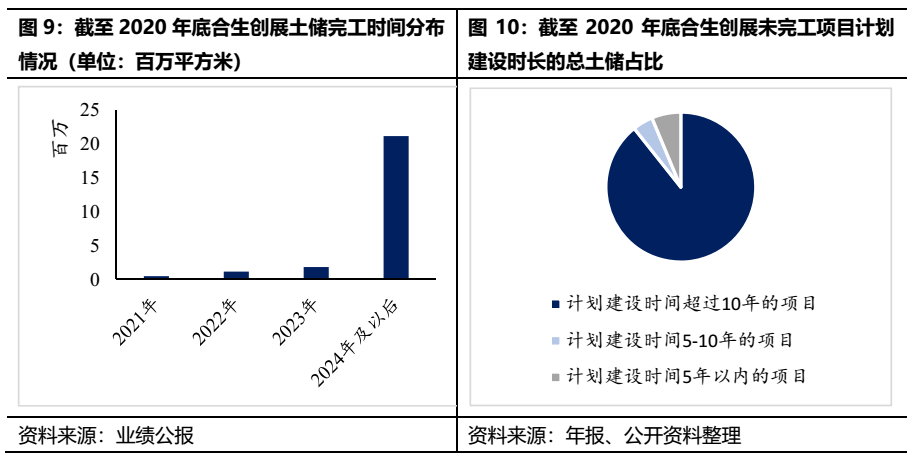

目前,由于历史囤积的慢去化土储规模很大,合生整体的项目周期依然很长。截至2020年底,公司披露的项目总计87个,其中未完工的项目53个,这些项目中未完工面积占比高达90.67%。时间节点上看,以上绝大多数的未完工面积都将于2024年及以后完工,项目周期之长显而易见。而进一步对这些未完工项目进行整理,发现约89%的项目开发时间超过10年,部分在广州、惠州、北京的土储拿地时间超过了20年,这些土地当年的拿地成本很低,并且区位均较好,未来随着这部分土储逐渐建设销售,势必会带来很高的溢价。

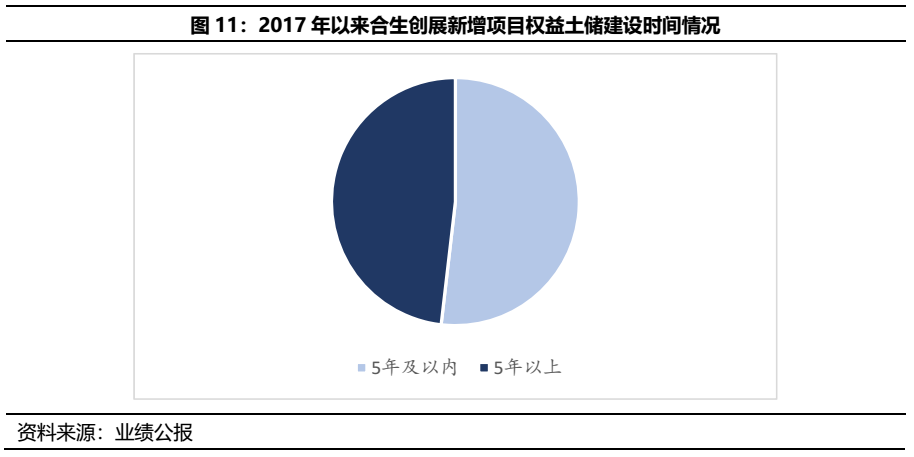

剔除上述的历史囤地,可以发现合生创展近年来加快了高周转项目的布局,2017年后,合生创展新增项目权益土储建设面积中,52%的建设时间在5年以内,建设时间5年以上的项目仅两个,主要是广州番禺区南村镇旧改项目土储面积较大,放大了这部分的占比。

快周转新增土储基本为招拍挂拿地,2018年以来,公司招拍挂投入力度明显增大,2018年-2020年每年的权益拿地金额估计分别为5.77亿元、106.52亿元和58.94亿元,拿地溢价率控制在50%以内。

除此之外,合生创展也在通过旧改持续拿地,旧改项目多集中在广州地区。2017年以来,公司通过旧改在广州地区拿了两个项目,分别是2019年的番禺区南村镇新基村旧改项目和2021年正式敲定的海珠区康乐村、鹭江村旧改项目,其中新基村项目总投资金额29亿元,海珠区康乐村、鹭江村旧改项目改造投资总金额约为346.67亿元。但是广州自2017年以来开始实施城市更新土地保障计划,近三年来旧村改造的签约项目逐年增加,2018-2020年成功和企业签约的项目数量分别为9个、31个和53个,合生创展作为十几年来深耕广州旧改的房企,在这波旧改潮中的表现并没有那么亮眼,未敲定康乐村、鹭江村旧改项目之前的广州旧改新签面积还不如保利和恒大。

因此通过本节分析,2017年以来的快周转策略或与二代上台影响因素较少,更多的是基于10年以上的囤地规模依然很大,存量项目变现性与变现速度较慢,致使公司被迫采纳“新拿地+聚焦招拍挂+快周转”,以提供公司现金流。

2.3 一级业务闭环:"珠"联璧"合",是效益更优还是报表的障眼法?

不论是上海静安合生汇或是北京朝阳分钟寺项目,其背后体现的都是朱氏集团土地和资金运作关联的紧密性。尽管自珠江集团存量项目来看,存量一级项目较少,未来朱氏集团多主体联动合作的概率或较低,但这种集团内部的紧密性仍指出一部分项目和风险在年报上并没有得到完全的体现,尽管一方面给予了合生创展经营上的支持。

2.3.1 集团内多主体复杂操作,项目转让动机庞杂

正如上文股权结构中提到的,朱家产业的三大企业板块,合生、珠江和珠光均涉及房地产业务,三家在土地和资金流动上关联密切。项目拿地和资金上面错综复杂,比如静安合生汇项目,根据新闻报道早已开工建设,公开信息显示其建设单位是上海圆泉房地产开发有限公司,自2016年以来由珠江人寿100%控股,作为核心地段的商业物业,却在合生和珠江的报表中均未体现,可见朱氏集团拿地和资金运作上的操作之复杂。

从土地流动的层面上,近期合生的北京分钟寺项目通过珠江投资进行一级土地开发,虽然合生创展最后拿地方式是招拍挂,但是对于整个朱氏家族来说为本质上的一二级联动。一级土地开发利润空间有限,而分钟寺的招拍挂珠江并没有参与,将这块“香饽饽”让给了合生,珠江对这块地总投资达到384亿元,前期整理了十几年,退出二级开发的竞争似乎有违常理。

除了借由珠江人寿险资长久期低成本资金接盘持有型物业外,一二级联动相互接盘模式动机较为复杂,集团内合作密切模式或有效弥补各主体缺陷,但自外部投资者角度也需关注其操作的相应风险。

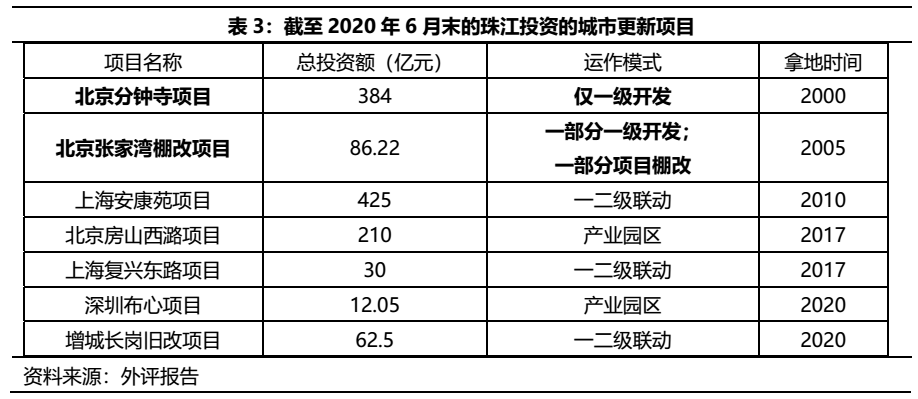

2.3.2 存量一级开发项目少,未来珠江一级开发、合生二级接盘的概率或较低

截至2020年6月末,珠江披露的城市更新项目7个,其中仅北京分钟寺项目和张家湾是仅一级开发,其余均涉及二级建设,张家湾项目上市地块已经收入北京首旅的囊中。从珠江剩余的城市更新储备来看,似乎珠江和合生之间的“一二级联动”可能性较大的项目限于分钟寺。

目前分钟寺项目二期还待上市,但是从一期招拍挂的结果来看,合生相比于外部竞争者显然有一级开发成本抵消的相对优势。从资金流动的角度上看,珠江投资一级土地整理的北京分钟寺一期项目的三块土地由合生创展拿地,总拿地价格为179.60亿元,截至2020年9月底,珠江投资已收回约113亿元的一级土地整理出让返还款,在集团内部实现了一二级联动。

2.4 多元业务:开拓投资业务,建议关注相应风险与信息披露

二代朱桔榕上台之后,在2020年正式将股权投资纳入业务板块,并于2020年6月成立了相应的投资业务部门,聚焦于相关投资业务。

按照年报中对该板块业务的描述,公司股权投资的定位是高新科技和医疗科技类公司,投资范围包括一级市场和二级市场,一级市场披露的投资为Scientia Technologies Limited,为注册于开曼群岛的投资控股公司,合生于2020年共计投入6亿美元(持股7.407%),根据合生年报的描述这家公司疑似为平安智慧城的母公司赛安迪科技,而平安智慧城市主要运用高新科技服务于城市管理,目前的经典案例集中在广州深圳地区。平安近年自己打的标签为“金融+科技”,但是在科技领域乏善可陈,无论是集团自己的科技板块或者对外投资的版块,均表现一般。合生跟投平安的科技投资标的,前景难言。股票二级市场主要投资的公司均为一些蓝筹股,包括平安保险、汇丰控股、中国移动等。截至2020年末,公司披露的按照公允价值计量的资产规模为220.21亿港元,按照1:0.84的汇率折合人民币184.98亿元,占总资产比重6.15%。

根据公司在年报中的披露,未来股权投资将会成为集团的主要业务活动之一,未来势必该板块的投入会进一步加大。而股性资产投入的加大将会增加公司业务的风险,以及未来的投资能力以及风险控制也还需要时间的检验。

3. 财务层面:表内财务指标尚可,表外需关注合生资本项下情形

3.1 表内财务:受益于早期慢周转模式,表内债务监管指标总体尚可

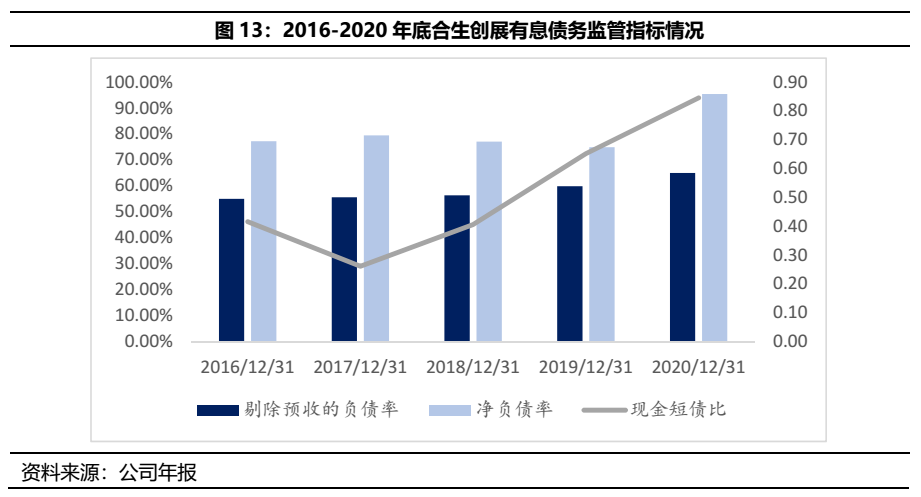

受益于早期囤地的慢周转模式,合生创展的债务监管指标总体尚可,仅现金短债比一直较低,近年来有所改善。截至2020年末,合生创展的剔除预收的负债率、净负债率、现金短债比分别为64.93%、95.34%、0.84,触及一条红线,触及红线的现金短债比指标近年来持续提升。

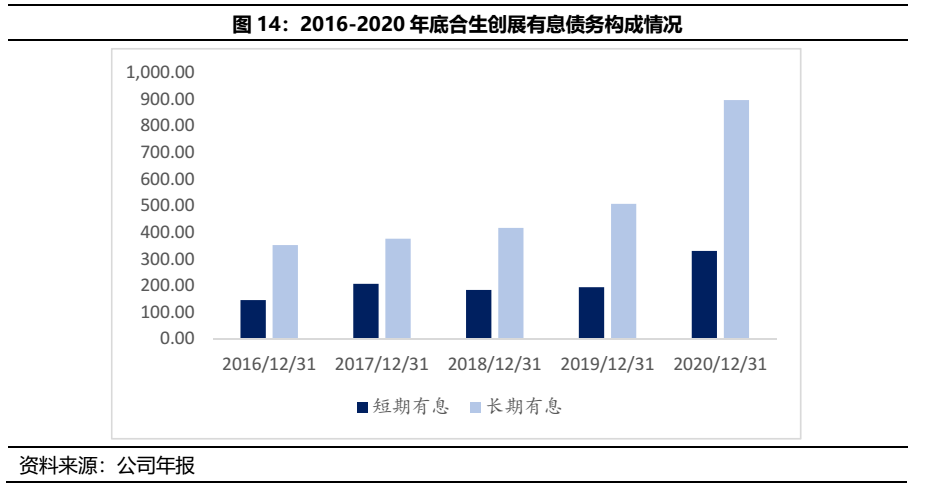

虽然相关监管指标尚可,但是随着近年来公司加快周转、扩大业务版图,有息债务规模持续攀升。主要由于长期债务规模的的扩大,截至2020年末,合生的有息债务达到1,227.13亿元,较上年末同比增长了75%。

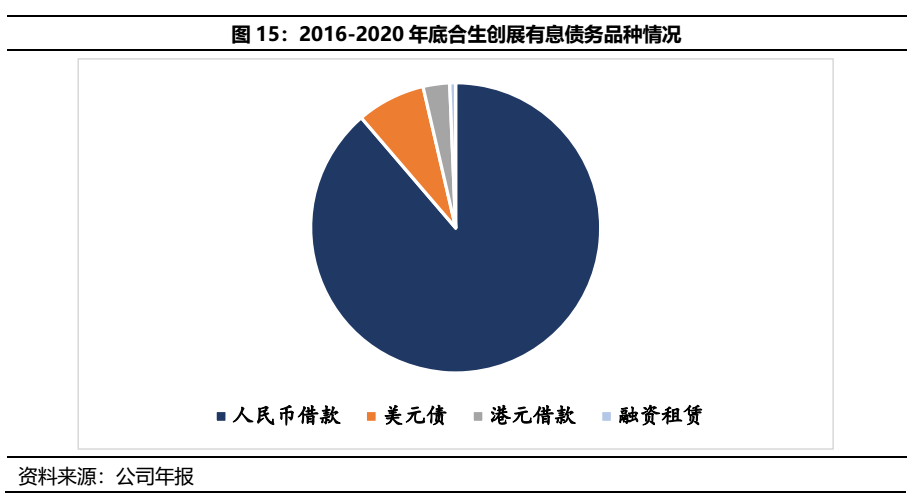

从债务品种上看,以境内的借款为主,截至2020年末占比达到89%,境内借款的实际利率达到7.05%,随着债务规模攀升,财务成本也逐渐加重。

3.2 表外债务:以供应链ABS与地产基金股权搭建方式润饰财报

随着合生创展近年开始积极拿地,公司多在供应链ABS与地产基金股权搭建着力,从而润饰财报。但或由于扩张阶段较晚,抑或债务藏匿手法较好,目前所发现的非标表外融资规模较少,仅存在北京分钟寺、昆山合颂兰亭和珠江御景花园。

由于一直以来的低成本囤地和低周转模式,早期旧改和协议拿地较多,导致合生创展的供应链ABS存续规模较少,多为近期的项目发行。截至20年5月初,供应链ABS存量仅约22亿元。

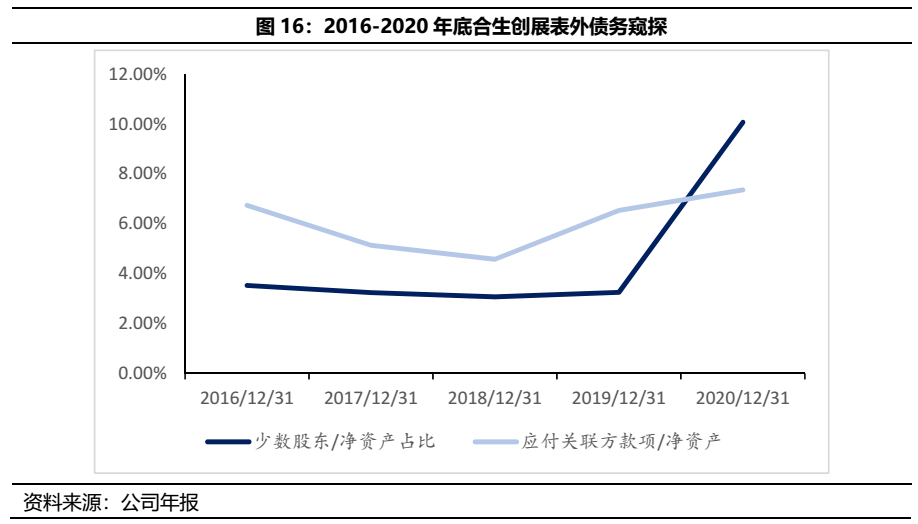

简单从少数股东/净资产以及应付关联方款项/净资产两个指标窥探,近年来基本均维持在10%以下,从此角度来看表外债务占比看似不大,但实则利用内部地产基金框架搭建,将信托资金利用多层嵌套于表外。

有别于其他地产基金多拓展其他房地产开发商业务,合生创展的地产基金“合生资本(宁波)控股有限公司”多聚焦于内部项目融资,以多层嵌套方式提供表外资金支持。但由于合生创展扩张期发展较晚,目前涉及的表外融资项目规模较小,建议持续关注其后续扩张进展。

总结

近期合生创展的快周转经营策略或为存量项目可变现性与变现速度缓慢所致,从而使得管理层被迫选择新开拓现金回流较快且稳定的招拍挂快周转项目。随着合生创展迈入新的转型阶段,其聚焦的核心区位项目所带来的是产品的去化周期较短且相对去化较具稳定性,但仍需关注一级城市为房住不炒的重点战场,随着该政策的明确与严格落实,合生创展未来所面对的仍是以前的老敌人,政策风险。

此外,合生或将持续转型并锁定核心区位地块,随之而来资金压力或将促使前融、集团内合作甚至表外融资频繁出现,内外部的多层股权嵌套仍是值得关注的焦点。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!