杠杆地产

杠杆地产

更多干货,请关注资产界研究中心

作者:杆姐

来源:杠杆地产(ID:Property-Market)

感叹生命无常,也在思考房地产中介行业的发展、争议。

歌功颂德者说:他重塑了房地产中介行业、引领行业发展云云。

左晖的功与过,杠杆地产没资格公开评判,每个人心里也都有自己的答案。

今天,我想从贝壳找房,这家房地产中介市场“巨无霸”的一些最新数据作为切入点,从另一个侧面观察左晖生前的故事,以及这家地产中介巨头的未来。

01 地产界阿里的“光环”

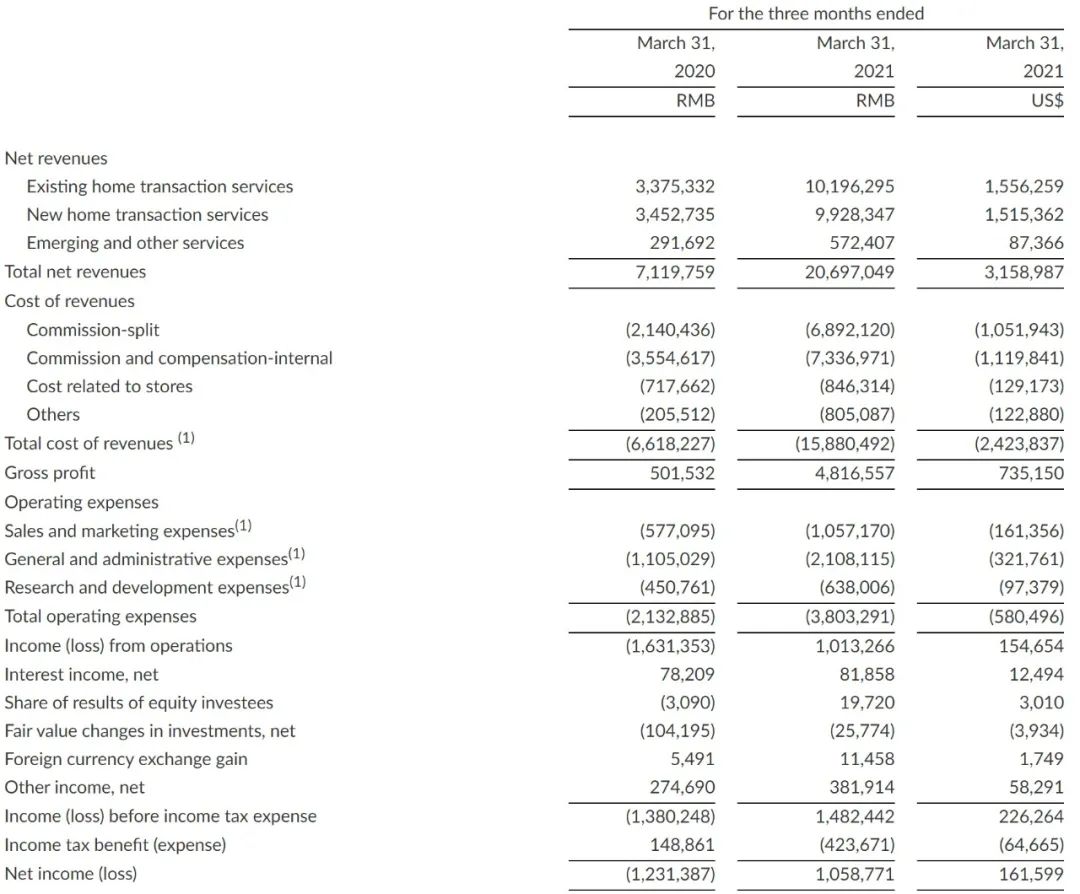

5月19日,贝壳找房发布了2021年第一季度未经审计的财务业绩:

净收入207亿元(约合32亿美元),同比增长190.7%。

净利润10.59亿元(1.62亿美元),调整后净利润为15.02亿元(2.29亿美元),去年同期这一数字为亏损。

财报解释说,2021年第一季度的高增长率,主要归因于2020年第一季度较低的基数,因为当时COVID-19爆发,当然还有二手房和新房交易的发展支撑。

现有房屋交易GTV为6734亿元(1028亿美元),同比增长244.2%。

新房交易总额增加到3434亿元,2020年同期为165亿元,同比增长194.9%。

新房交易服务的净收入增至99亿元,2020年同期为人民币35亿元,增幅187.6%。

新兴及其他服务的净收入增长96.2%,从2020年同期的3亿元增加到2021年第一季度的6亿元。这方面业务内容,主要是围绕房屋交易服务的金融服务,以及通过平台完成的家庭装饰等。

截至2021年3月31日,贝壳找房的商店数量为48717家,比一年前增长25.4%。代理人数为528424人,同比增长41.8%。每月移动活跃用户(MAU)平均4850万,同比增长78.2%。

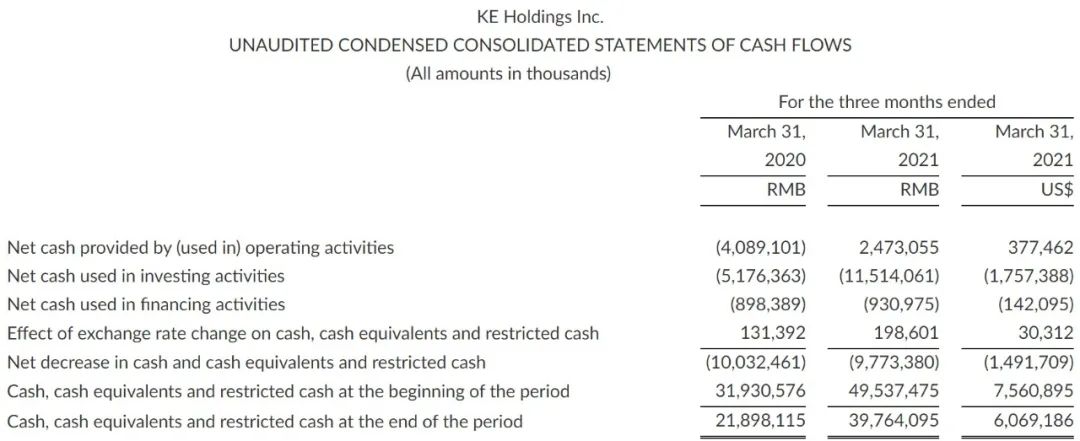

02 现金流下降,负债略增

现金流方面,相比2020年底,贝壳找房的现金及现金等价物有所下降。2021年一季度末为268.8亿元,比2020年底的409.7亿元少了100多亿元,亦低于2020年三季度的380.5亿元,比2020年1季度的155.4亿元高出不少。

投资及筹资活动产生的现金流还是一如既往的惨,流出量越来越大。

负债总额略增加了一些,从2020年1季度的375.03亿元,增至2021年同期的384.58亿元。

最新的股权比例显示,左晖作为公司董事,持有贝壳找房38.8%的股份,截至美东时间5月20日收盘,贝壳找房的股价为49.89美元,市值590.74亿美元,相比高峰时跌去了22%左右,但之于去年8月上市时来说增幅大概为35%。

从财报里可以看到,数据方面,贝壳在朝着好的方向发展。

之前亏损很大一部分原因是因为行政和一般开支占据较大比例。并且公司基于对人才的保留和吸引,一直给予销售人员和相关代理人丰富的报酬。这方面影响在体量扩大之后,或逐渐减小,同时带来正向作用。

从2021年的数据来看,只要步子别迈得太大,以后贝壳赚钱可能是常态。当然,财务有时候是个游戏,游戏中数字的起伏也能说明一些情况。

之于房地产中介行业,贝壳模式是开先河的。

这些资源也不是白送,根据南方周末的报道,一个房产品牌加盟贝壳找房后,需要付出平台服务费,得到平台数据和内部系统的进入权限。对于一笔房产交易来说,它也划定了不同角色,不同公司的经纪人可以分工,共享佣金。

比如一套房源,它的发布、上传、钥匙保管、成交可能是不同公司的经纪人做的,他们会按贡献比例分享佣金。”只要是贝壳卖掉的房子,参与的经纪人都能分到业绩。”

贝壳发展至今,左晖不仅是灵魂人物,还是主要操盘手。关于左晖和贝壳、链家的励志故事,杠杆游戏就不多言了,这几天杆友们应该看了不少。

左晖的离世,无疑是贝壳找房上升过程中最大的一只黑天鹅,因为美股市场以及很多投资者核心的投资理念就是:给优秀的创始人和管理团队投资。

后左晖时代的贝壳会如何发展,目前尚不得而知,虽然目前其架构已经基本完善,作为我国最大的房地产交易数据库,但这些核心资源是否足以支撑其长远发展,还是个问号。

毕竟贝壳还狠年轻,也才刚刚盈利,这其中的不确定性太多。

另一只黑天鹅就是垄断。关于贝壳垄断的话题,一直没有停止过。虽然截至到2020年,贝壳找房的市场份额为12-13%。但是“二选一”的问题似乎存在。

此前58集团总裁兼CEO姚劲波在其微信朋友圈发文称,房产交易领域有更明目张胆的二选一包装成自愿,强烈呼吁国家反垄断罚款贝壳40亿元(4%标准)。

即便没有姚劲波的“撕”,很多朋友对中介机构,包括贝壳的中介费用较高,以及其他一些行为不满,特别是今天房价较高的背景下。

归根结底,我国的房地产中介行业,远没有到规范发展的地步。贝壳找房的未来,是红或是黑,不确定因素很多。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“杠杆地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 后左晖时代的贝壳:地产界阿里能稳住吗?