资管裕道人

资管裕道人 作者:裕道人

来源:资管裕道人(ID:lwwjy1991)

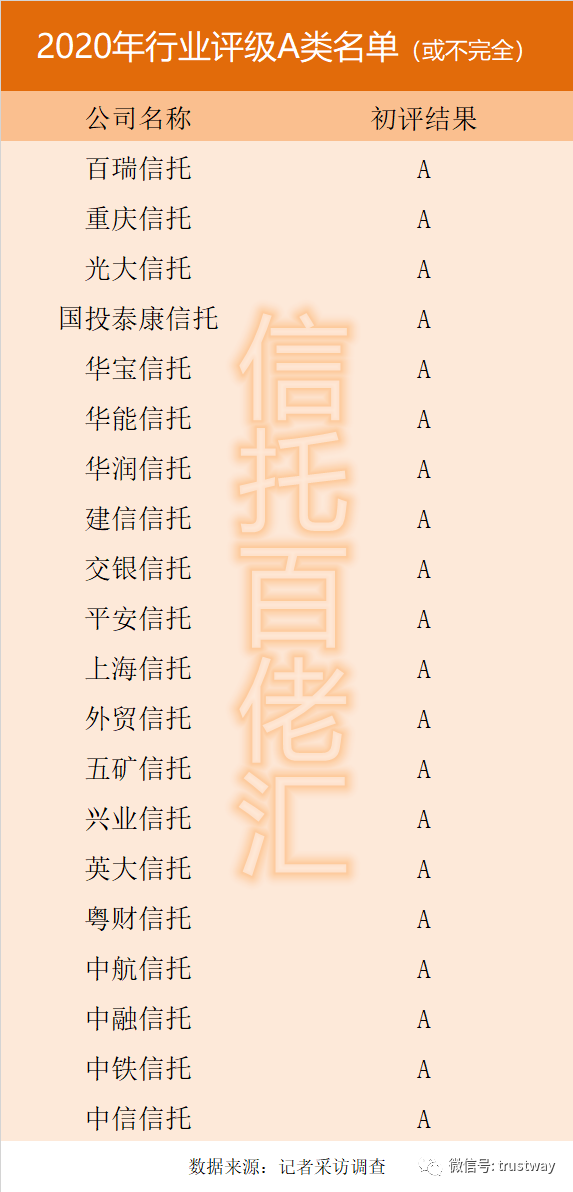

5月19日,来自信托百老汇的消息显示:目前信托行业评级为A类的公司一共20家。和之前很多文章所公布的10家信托公司有一定的出入,原因主要在于信托公司评级的信息发布并不是集中的,而是通过记者不断汇总消息形成的。

百瑞信托,重庆信托,光大信托,国投泰康信托,华宝信托,华能信托,华润信托,建信信托,交银信托,平安信托,上海信托,外贸信托,五矿信托,兴业信托,英大信托,粤财信托,中航信托,中融信托,中铁信托和和中信信托。

自《资管新规》公布以来,信托业面临的深刻和剧烈的转变。尤其是在2020年,叠加新冠疫情、严监管以及外部环境的剧烈变化,信托资产规模持续受到压降。在行业风险不断集中爆发的同时,马太效应和头部效应愈发显著。

虽然信托评级公司名单公布已经有一个多月的时间,但是仔细深挖这样一份评级公司的名单,结合行业2020的经营趋势来看,仍然是能够得到不少的一些启发。对于投资者产品的选择,具有一定的参考价值。

但评级是静态的,行业的发展却是动态的;名单作为参考可以,过于依赖和相信的话,你就输了。

一.信托评级知多少

但是信托公司评级毕竟是选择产品的一个重要维度,只有了解了信托公司评价的维度和指标,才能更好地理解信托评级的意义,发挥其应有的作用。信托有两套评级,一套来自中国信托业协会,另一套是来自于监管,下文将分别予以介绍:

信托业协会评级

根据《信托公司行业评级指引》显示,行业评级包括资本要求、资产质量、风险治理、盈利能力及外部评级五大模块。每个大的模块下面有对应的指标:

1.资本要求涵盖净资本、净资本覆盖率及信托风险项目净资本覆盖率三个指标;

2.资产质量涵盖的指标则为固有资产质量和信托资产质量;

3.风险治理模块对应的是信托项目风险化解率是核心指标;

5.外部评价主要考察社会价值贡献度。

每个指标有一分值,然后会根据信托公司实际经营情况进行打分。信托公司评级工作需要经历5个步骤,最后会将评审得到的结果分为ABC三类,A类的得分在85~100分,B类在70~85分,而C类则在70分以上,简单概括就是优秀、良好和及格。

监管评级

前面所说的信托业协会的评级,是行业评级,是面向公众的。而信托公司还有一套监管评级,主要依据的文件是《信托公司监管评级办法》。而这个监管评级是供监管部门进行使用的,对信托公司风险经营等进行的综合一个评判,然后根据评价结果对相应的信托公司进一步采取监管措施。

这就是信托公司的“双评级模式”,总结一下:行业评级侧重于评价公司为投资者和社会服务,其目的是增强社会公信力;而内部评级报告,主要用于对信托公司的监管,提供内部使用评价,结果严格进行保密。

二.A类信托公司有什么特点?

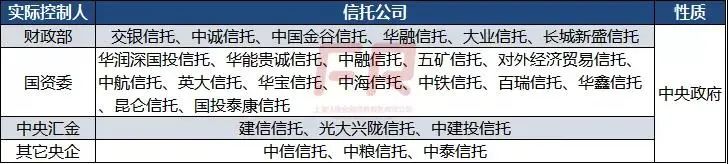

绝大部分为国有信托公司

本身信托行公司只有68家,而在这68家信托公司当中,绝大部分为国有信托公司。区别在于实际控制人是中央层面的,比如财政部、国资委、中央汇金或者其他产业的央企;还是地方政府有关部门(基本也是财政厅或者国资委)。

民营信托:重庆信托和平安信托。

其他的都是中央层面的信托公司,包括隶属国资委的华润信托、华能信托、五矿信托、外贸信托等;隶属于中央汇金的建信信托、光大信托。

很多归类跟我们所了解得有些许差别,笔者参考的依据来自金融监管研究院所作的图表(三张图)。

来源:金融监管研究院

营业收入超12亿

根据不完全统计的2020年信托公司核心经营数据,通过对比和匹配可以看到,入选A类信托公司的营收水平基本为59家已经公布营业收入的前50%。

行业头部效应集聚

从2020年行业的经营数据来看,行业整体仍然处于痛苦的调整期和转型期,整体的经营业绩持续承压,受托管理资产规模下降,带来的自然是净利润的减少。当时另一方面,马太效应持续显现。

用数据可以更好地说明:营业收入排名前十的信托公司一共在2020年实现540.55亿元收入,占行业营业收入总额的比例为46.7%,较2019年上升4.1个百分点;净利润TOP10实现净利润292.6亿元,占行业净利润总额比例为54.2%,较2019年上升4.8个百分点。

一言以蔽之,行业一般的收入和净利润,都被这10家信托公司给分了。有意思的是,除了长安信托以外的中信信托、重庆信托、华能信托、光大信托、平安信托、五矿信托、中融信托、华润信托和中航信托,全部入选A类。

从增速看,TOP10信托公司营业收入平均增速为20.3%,高于行业平均增速近24个百分点;这些信托公司的净利润平均增速为10.6%,高于平均增速11.9百分点。

由此可见,头部信托公司不仅贡献了较高比例的经营业绩,而且实现了更优的增速。

自资管新规颁布以来,监管政策变化较大,信托公司进入关键的转型期,行业集中度进一步上升。尤其是在行业处于转型和调整的深水期,龙头公司可凭借自身先发优势,率先突围,将进一步强化自身核心竞争力,行业分化趋势将在一定时期内继续延续。

其实对于投资者而言,并不关心评级指标体系的设置,也不关心评级过程或者行业的趋势,他们的诉求就是:一家A类评级的信托公司,它家发行的产品能不能买?

但是简单的回答能不能买,其实是不负责的。

稍微看一看评级体系就知道,A类评级的信托公司,一般具有业绩稳健、盈利模式较好、风控相对良好以及股东实力强劲等特点;在网络和新媒体高度发达的今天,评级结果就仿佛一面镜子,起到引领示范的作用。

所以对投资者来说,面对同一类信托产品而言。A类信托公司的产品属于优先级,B、C类的信托公司则属于慎选。仅此而已,再多了就有问题。

比如ZX来说,深陷贵州电信产品的深渊当中,而且一度与地方对簿公堂。买了这些产品的投资者又能怎么办?也只能慢慢等待,虽然说以ZX实力加上地方的努力,兑付也许只是时间问题,但是钱都是有时间成本的。再比如行业黑马GD,起于地产,但最终也因为地产弄得雷声不断。

所以很明显,信托公司评级不是全部参考和依据。毕竟在刚兑和7000亿风险资产面前,没有哪个信托公司敢说自家产品没有出现过问题。城投信仰都开始摇摇晃晃,国企信托早就破灭了,所以在只看评级也很危险了。

所以今后的产品如何选?

要么强练内功,要么找独立的咨询顾问,要么就是靠谱的信托公司和信托经理。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“资管裕道人”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!