观点

观点

更多干货,请关注资产界研究中心

来源:观点(ID:guandianweixin)

8月样本房企融资活动稍有增加,观点指数共监测到债券配股等融资活动46起,比7月增加13起。

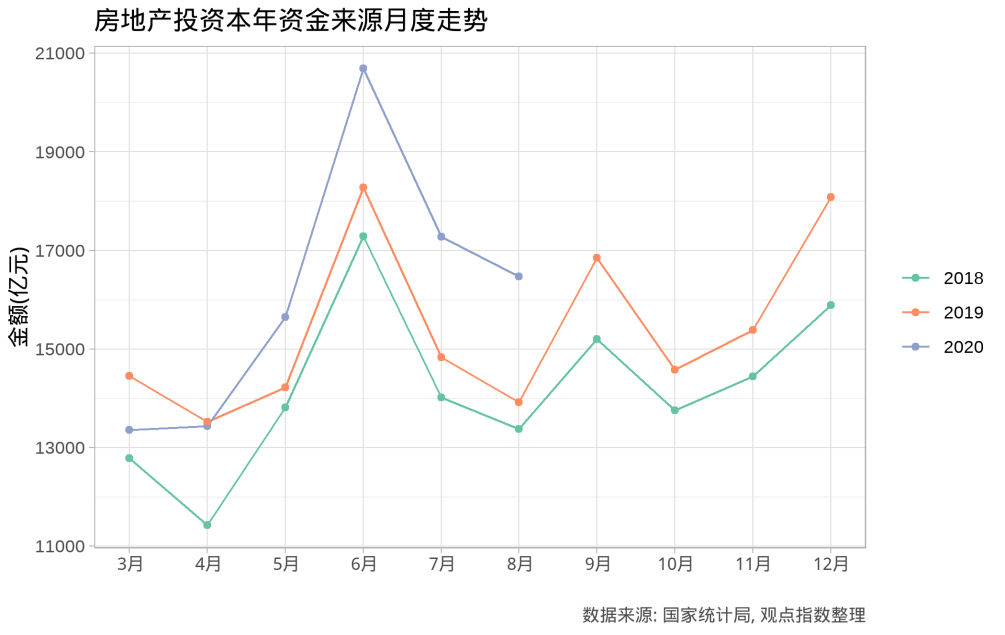

观点指数 8月是房地产行业到位资金(本年资金来源)的低谷期,到位资金的周期性变动规律性显著。

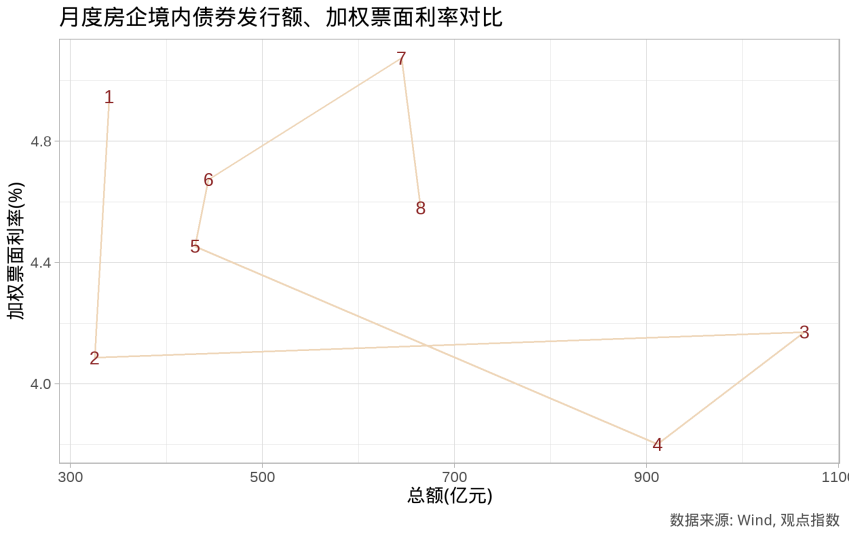

而境内房企债券发行额则再度小幅上涨,同时伴随着加权平均票面利率的首次下跌。从各债券类别来看,除短期融资券、可转债外,其余类别票面利率未见明显差异。

海外债券发行额出现回落,但票面利率与境内一样出现了回调,债券上市地则以新加坡为主。

整体排名企稳,上榜房企享成本优势

8月样本房企融资活动稍有增加,观点指数共监测到债券配股等融资活动46起,比7月增加13起。而融资能力排名前30的房企8月融资活动22起,共融资397.4亿元,占全部样本房企8月融资总额的56.3%。

从融资成本看,债券融资中,全部样本房企加权平均票面利率为5.84%,融资能力排名前30房企加权票面利率为5.42%。

同时,全部样本企业票面利率中位数为5.90%,融资能力排名前30的房企债券票面利率中位数为5.48%,上榜房企的票面利率小幅优于整体水平。

另一方面,排名较前的万科、中国金茂、中国海外等均是被国际评级机构评为投资级房企,如招商蛇口等虽然未参与国际评级机构的信用评级,但一直以来也体现良好的业绩水平和严谨的财务指标把控。

在最新的“三条红线”测评中,中国海外、龙湖集团等绿线房企和万科、碧桂园等黄线房企都取得了较好的排名。随着对房企债务监管的趋严,上榜房企的财务水平也将进一步改善。

观点指数整理部分样本房企1-8月融资总额(包括已偿还部分)如下:

根据国家统计局发布的数据,2020年8月全国房地产投资本年资金来源合计16466.86亿元,同比增长18.3%。

同时8月也是本年资金来源的周期性低谷期,资金来源合计环比下降4.7%,主要受到国内贷款环比下降19.37%至1885.28亿元的影响。

其他到位资金则出现了3年来首次环比上升,升幅为13.88%,至518.72亿元。而自筹资金环比上升3.5%,至5277.47亿元。

从环比走势中可以发现投资来源的周期性规律,2018至2020年三年间的月度环比趋势基本一致,尤其8月份,三年来的环比增长率基本重合。同时,整体来看,上半年波动幅度也高于下半年。

个人按揭贷款、国内贷款占比相对较小,但仍然显著,分别为16.7%和11.4%。而利用外资则占比最小,不足1%,在图中几乎不可见。

政策方面,国家发改委8月3日向社会发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,要求各地发展改革委按要求稳妥推进试点项目申报工作。

通知指出,要聚焦重点,准确把握试点项目的地区和行业范围,聚焦国家重大战略区域范围内的基础设施项目,支持位于国务院批准设立的国家级新区、国家级经济开发区范围内的基础设施项目。

开展基础设施REITs试点的首要目的,便是盘活存量资产从而形成良性循环,《通知》进一步明确了基础实施REITs的试点范围,对募集资金的用途也作出了明确规定,这为REITs工作的持续推进提供了新的指南。

债券融资票面利率下降,海外债集中新加坡上市

Wind数据显示,1-8月以申万二级行业分类计的房地产开发企业于境内共发行债券544起,实际募集金额共4830.13亿元,加权平均票面利率4.40%,平均期限3.9年。

月度来看,8月单月的债券发行总额小幅上涨3.1%,88只债券共募资664.8亿元,同时加权票面利率自4月以来出现首次环比下降,从7月5.07%下降到4.58%,降幅9.7%。

从月度对比来看,8月加权票面利率依然高于2-5月。

从债券发行类别来看,公司债发行总额占比下降,由48.8%下降至44.5%,而中期票据和短期融资券占比上升,分别上升4.0和2.7个百分点,至23.6%和15.3%。这表现为整体债券的加权期限的下降,从7月份的4.0年下降到3.8年。

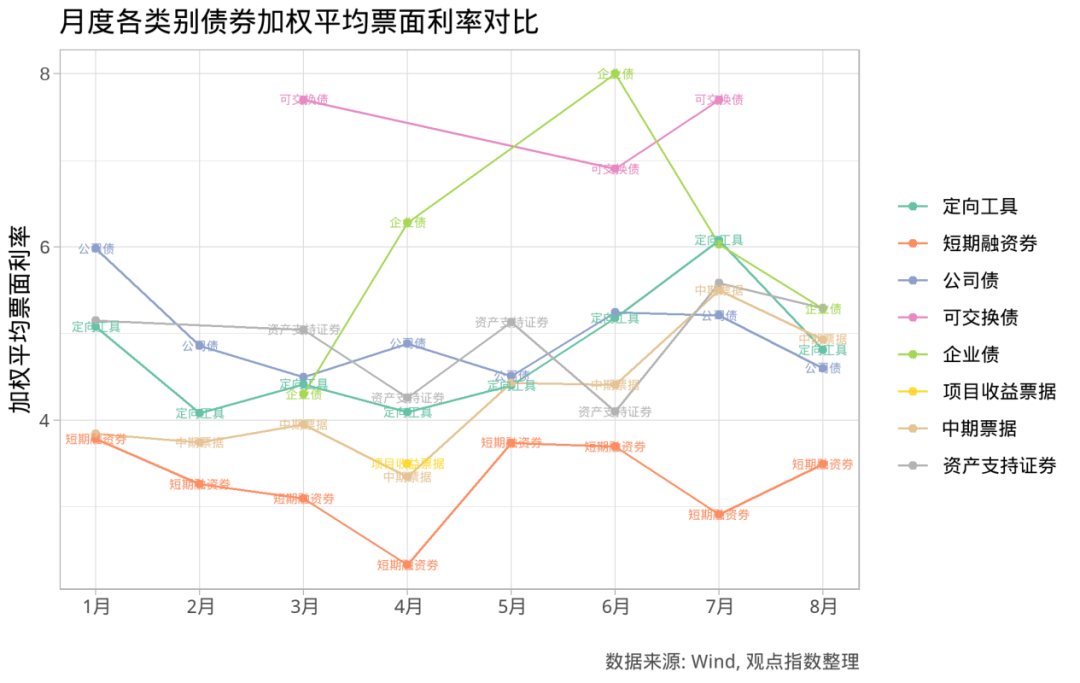

转看1-8月各类债券加权平均票面利率,可发现,短期融资券始终是票面利率最低的类别,而企业债则表现出相当的波动性,这一定程度上与企业债发行数量不多,受到个别值影响较大有关。

类似的,可转换债仅在3月、6月和7月有发行,票面利率也显著高于其他类别。其他债券类别的票面利率相差不大,尤其在8月,除短期融资券有着较低的票面利率外,其余类别票面利率相对集中。

募资用途方面,57只债券用途表明将偿还或归还债务,共涉及资金492.36亿元,平均加权期限3.42年,加权票面利率4.55%。

有11只债券用途表明用于补充流动资金,共涉及资金65.8亿元,平均加权期限为4.13年,加权票面利率4.01%。

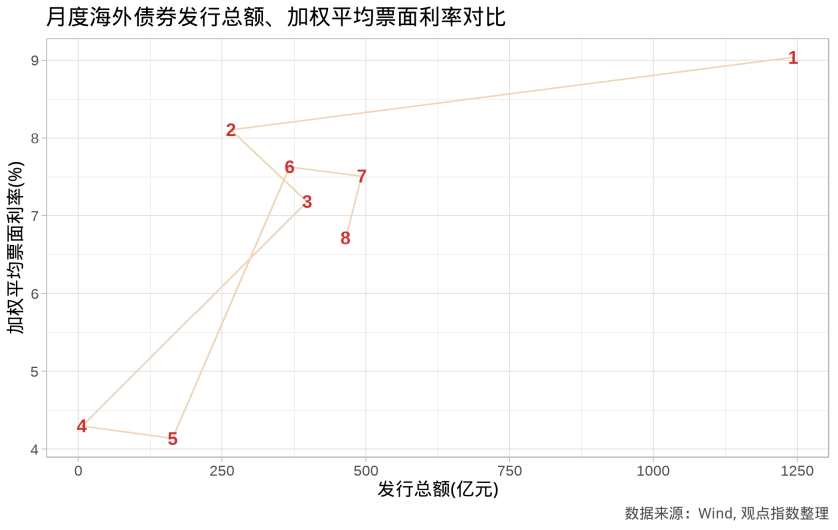

海外债券市场方面,内地房企8月共融资458.6亿元,较7月小幅下降6.27%,而加权平均票面利率则降幅较大,降至6.72%,降幅10.59%。

除1、4、5月受到疫情等因素影响外,其他月份融资金额与票面利率均相对平稳且集中。

债券上市地点以新加坡为主,除4月仅有一只债券发行外,1月新加坡上市的债券占全部内房海外债券发行额的71%,为今年以来最高比例;5月占比最低,仅占51%。8月份新加坡上市债券发行额占比再次下降,至58%。

8月房企的股权融资动作不多,共有两家房企发布招股书,均为分拆物业管理公司,分别为融创服务和华润万象。

企业担保情况方面,根据担保公告,部分房企及控股子公司对外担保情况如下,个别房企统计口径或有差异,保利地产、阳光城、绿地控股、华夏幸福担保金显著高于同行业房企。

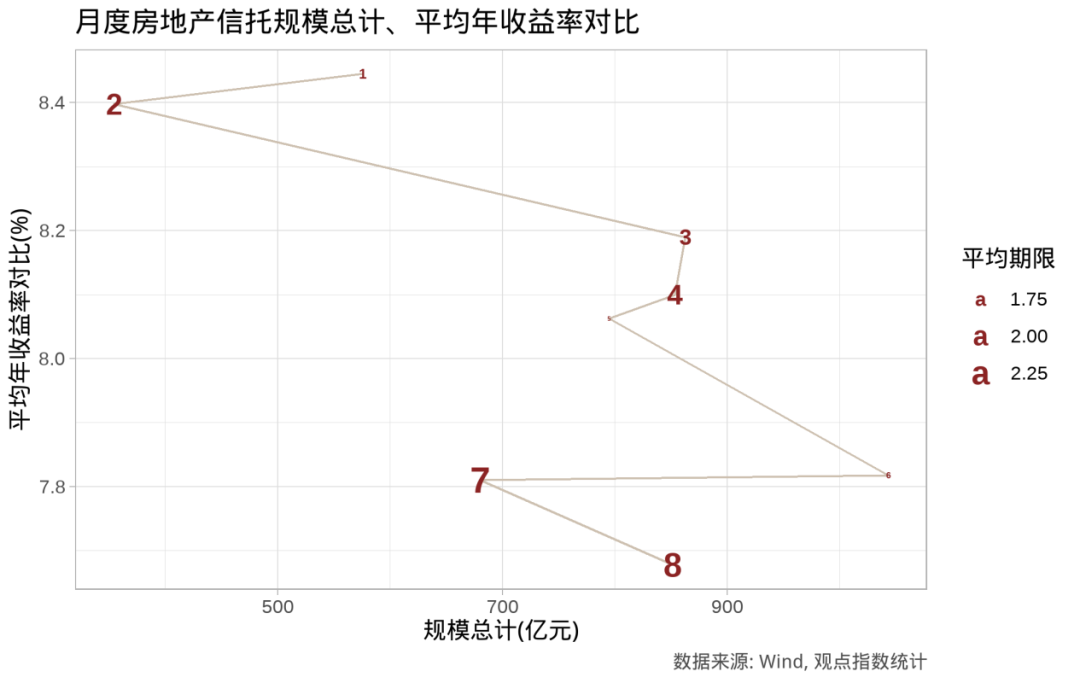

信托收益持续下降,广东持续成为热门投向地

根据用益信托网数据显示,8月投向房地产领域的信托产品共发行478只,环比小幅下降3.8%,发行规模总计851.59亿元,环比上升25.2%,产品平均规模显著上升。

同时,信托产品平均年收益率7.67%,环比下降1.7%,这也是今年以来最低值。相较之下,最高值出现在一月,平均年收益率8.44%。往后,收益率则一直处于持续下降之中。另外可以发现,信托产品的平均期限也有一定程度上升。

从投资方式看,8月权益投资的信托产品发行额最多,总发行规模达482.33亿元,环比增幅达54.1%;其次是采用贷款投资方式的信托产品,发行规模达257.3亿元,与7月发行额基本持平。

采用股权投资的信托产品,是唯一发行额下降的子类别,发行总额73.85亿元,环比下降15.0%。采用组合运用的信托产品发行总额增幅最大,环比上升61.5%,但发行总额仅为38.11亿元。

8月用益信托网发布的具体产品信息共有197只,仍以权益投资的信托产品占比最高,采用信托贷款的信托产品占比次之,以下分析均以此信托产品信息为基础。

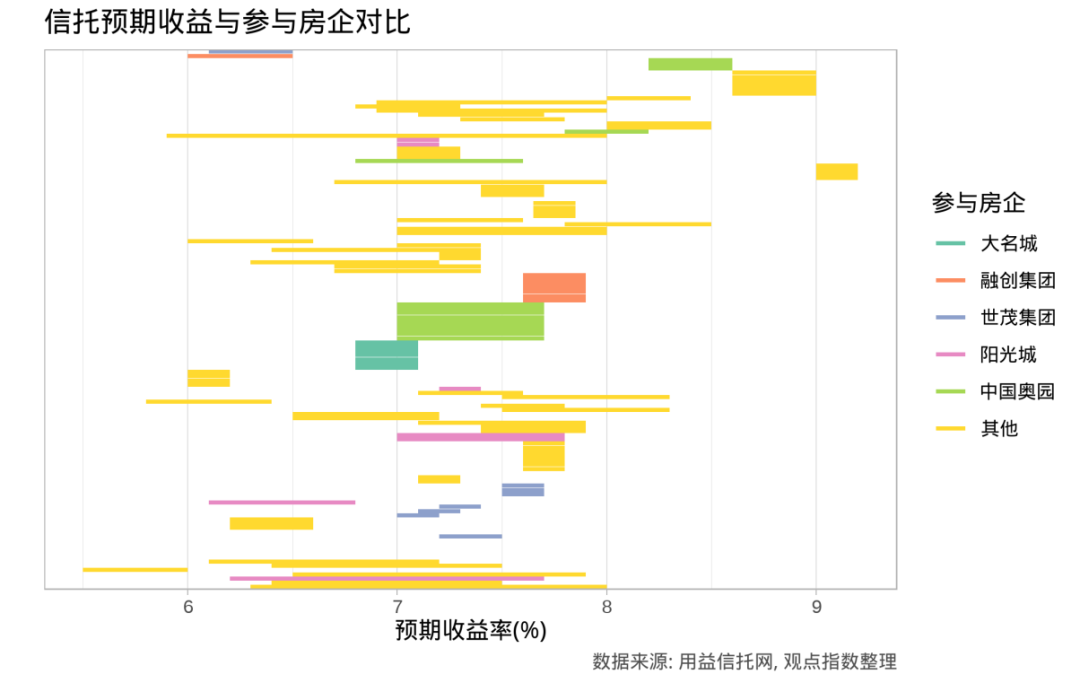

根据信托产品的融资方信息,追溯到参股或控股样本房企,可发现阳光城、雅居乐集团在8月发行的信托产品中参与度最高,涉及金额分别达37.7亿元和30亿元。

从信托产品的预期收益来看,大部分信托产品预期收益集中在7%-8%之间,仅有极少数产品预期收益率超过9%。

从投向地预期收益看,海南的收益状况好于其他地区,这一定程度归结于宜居别墅等高端产品的贡献。

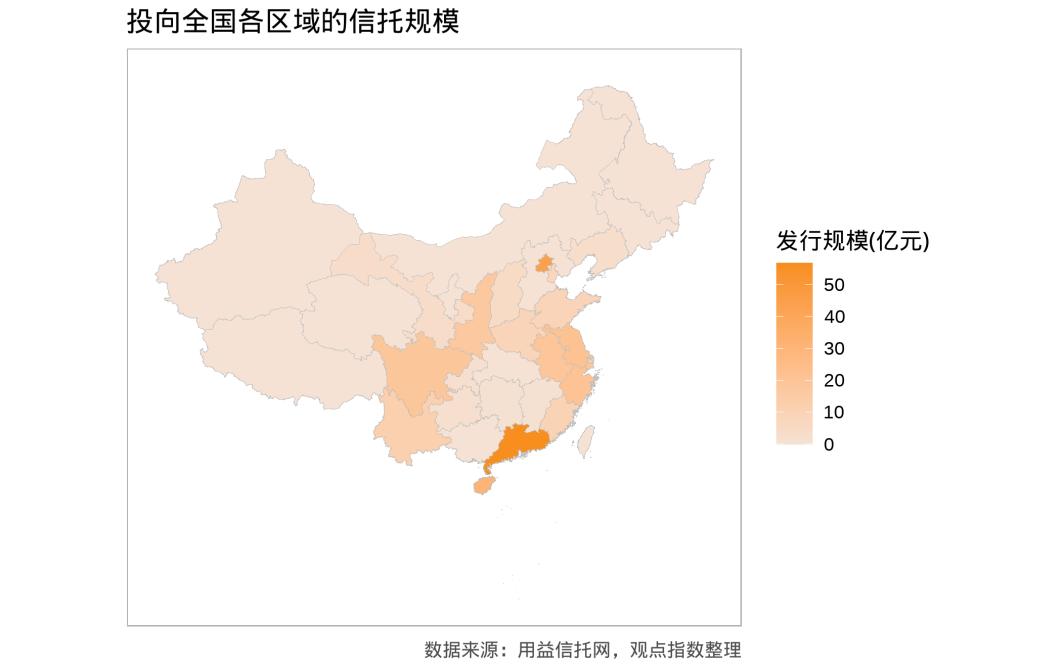

而投向地信区域分布上,以信托产品发行规模计,投向广东省的信托产品规模最大,总额达56.79亿元,其次是北京,总额达44.19亿元,随后是海南省,总额达31.08亿元;分布情况与7月基本保持一致。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!