小债看市

小债看市

更多干货,请关注资产界研究中心

作者| 小债看市

来源| 小债看市(ID:little-bond)

近年来,和佳医疗业绩每况愈下,但创始人夫妇却早已经通过减持和质押方式套现了巨额资金。

3月24日,中证鹏元公告称,将和佳医疗(300273.SZ)主体信用等级由“AA-”下调至“A”,评级展望由“稳定”调整为“负面”,同时将其主体信用等级移出信用评级观察名单,维持“19和佳S1”、“20和佳S1”债券信用等级均为AAA。

下调评级公告

公告显示,和佳医疗2021年业绩预计大幅亏损,应收款项坏账风险较高,内部控制存在一定缺陷,存在关联方非经营性占用资金和信息披露不及时、面临诉讼仲裁及较大流动性压力等情形。

此前,2月8日中证鹏元已将和佳医疗主体信用等级列入信用评级观察名单。

《小债看市》统计,目前和佳医疗存续“19和佳S1”和“20和佳S1”两只债券,存续规模有4.8亿元,分别将于今年12月和2023年3月到期,公司面临集中兑付压力较大。

存续债券明细

今年3月21日,因关联方非经营性资金占用未履行审批程序及信息披露义务、对外担保未履行审批程序及信息披露义务,广东证监局对和佳医疗采取责令公开说明的行政监管措施。

此次信用评级被下调后,和佳医疗外部融资渠道将减少,其只能通过自身经营回款或股东注资偿债,公司现金流将加速恶化。

据官网介绍,和佳医疗成立于1996年,总部设在珠海,主营业务包括医疗设备及医用工程、医疗信息化、医疗服务、医疗金融、医院整体建设等五大板块。

2011年10月,和佳医疗在深圳创业板上市,募集资金6.67亿元。

和佳医疗官网

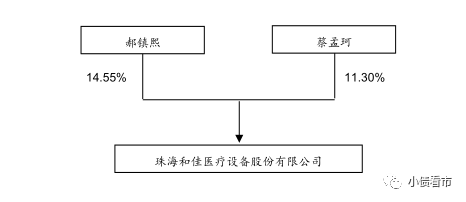

截至2021年9月30日,郝镇熙、蔡孟珂以及蔡德茂分别持有和佳医疗11.81%、9.44%和0.52%的股份,二人为夫妻关系。

2021年12月和2022年1月,郝镇熙、蔡孟珂分别与北京星之福科技有限公司签订股权转让协议,后者受让郝镇熙、蔡孟珂16%股权以及由此所衍生的所有股东权益,公司控制权发生变更。

值得注意的是,郝镇熙、蔡孟珂所持和佳医疗股份的股权质押率分别为92.9%和94.23%,且全部被司法冻结。

原股权结构图

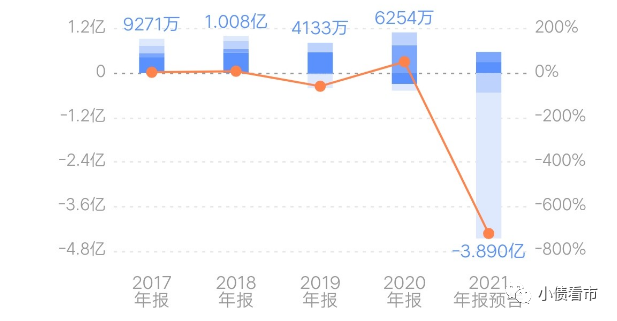

近年来,和佳医疗主营业务盈利能力偏弱,尤其疫情以来医院招投标延后、项目施工放缓,其营收和净利润双双下滑。

据《2021年年度业绩预告》显示,2021年和佳医疗归母净利润亏损3.39亿元至4.49亿元,扣非归母净利润亏损3.69亿元至4.69亿元。

和佳医疗称,受疫情及各地防控政策影响,部分公立医院回款逾期,同时其投资建设的公立医院所在地政府财政能力恶化,部分项目回款周期长,资金回笼困难。

归母净利润

截至2021年9月末,和佳医疗总资产为63.25亿,总负债35.26亿,净资产27.98亿,资产负债率55.76%。

《小债看市》分析债务结构发现,和佳医疗主要以非流动负债为主,占总债务的60%。

截至同一报告期,和佳医疗非流动负债有21.19亿元,主要为长期应付款,其长期有息负债合计9.15亿元。

除此之外,和佳医疗还有14.07亿流动负债,主要为一年内到期非流动负债,其短期债务有11.12亿元。

相较于短期债务,和佳医疗流动性异常紧张,其账面货币资金余额为2.5亿元,现金短债比为0.22,公司面临较大流动性压力。

在备用资金方面,截至2020年末,和佳医疗银行授信总额为18.06亿,未使用授信额度为10.09亿元,可见其财务弹性欠佳。

银行授信

整体来看,和佳医疗刚性债务规模有20.36亿元,主要以短期有息负债为主,带息债务比为58%。

有息负债占比过半,和佳医疗的财务费用较高,对公司盈利空间形成严重侵蚀。

2018-2021年前三季度,和佳医疗财务费用分别为1.48亿、1.29亿以及7905.09万元,再加上规模相当的销售费用,其每年期间费用在3-4亿左右。

从偿债资金来源看,和佳医疗主要依赖对外再融资,其融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、股权、股权质押等方式融资。

在资产质量方面,和佳医疗应收账款、医院整体建设代垫款对资金形成较大占用。

截至2021年9月末,和佳医疗应收账款7.62亿元,长期应收款33.06亿元,且公司应收账款、医院整体建设代垫款应收对象主要为基层公立医院、国有建设公司,回笼时间较长,且部分应收医院整体建设代垫款出现逾期,应收款项坏账风险较高。

可以看出,和佳医疗整体资产流动性欠佳,且存在一定信用减值损失风险。

总得来看,和佳医疗业绩巨亏,对债务和利息保障能力恶化;债务负担较重,流动性较为紧张;资产流动性欠佳,应收款项坏账风险较高。

上世纪90年代中期,由于看中医疗卫生领域的市场机遇,郝镇熙、蔡孟珂夫妇创业投资专门从事医疗器械生产、销售的和佳医疗。

2011年7月14日,和佳医疗因“尚有相关事项需要进一步落实”而被取消IPO审核,但7月26日下午证监会网站却挂出和佳医疗过会的消息。

从取消上会到重新成功上会,用时仅12天,招股书的内容也没有发生变化,和佳医疗被称为史上最迅猛“二进宫”,引发媒体质疑。

上市后,和佳医疗陆续收购了珠海弘陞、四川思迅等公司,增加血液净化、医疗信息化业务。

同时,郝镇熙、蔡孟珂夫妇还投资数家酒业相关公司,目前二人投资创办的国坛集团已完成投资超20亿元,原定于2021年底借壳上市,但目前再无新消息发布。

2015年,和佳医疗开始大力开拓融资租赁业务和医院整体建设业务,布局融资租赁、医疗投资和医用智能工程。

然而,新的布局规划使得和佳医疗在项目前期需一次性投入大量的融资租赁本金和项目建设本金,高额支出和分期回收存在较大的时间错位,导致其巨额资金被占用,并存在资金回拢逾期风险。

和佳医疗原控股东、实际控制人郝镇熙

另外,康复医疗领域也曾是郝镇熙看好的方向。

2017年底,和佳医疗第一家康复医院南通和佳国际康复医院开始试营业,对标爱尔眼科,原规划在康复医院盈亏平衡后,开展并购扩建的连锁业务。

但目前,康复医院尚处于亏损状态,2020年净利润亏损约1726万元。

近年来,和佳医疗业绩每况愈下,上市十年间其应收票据及应收账款猛增了8倍,且股权冻结、诉讼纠纷不断。

今年2月,因多起融资租赁售后回租赁合同项下逾期,和佳医疗及子公司作为原告或申请人涉及的诉讼、仲裁事项金额超3.83亿元。

然而,虽然上市公司一地鸡毛,郝镇熙、蔡孟珂夫妇却早已经通过减持和质押方式套现了巨额资金。

自2018年以来,郝镇熙、蔡孟珂夫妇累计减持和佳医疗股票金额高达3.73亿元。(作者微信:littlebond1)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!