零壹财经

零壹财经 作者:姚丽

来源:零壹财经(ID:Finance_01)

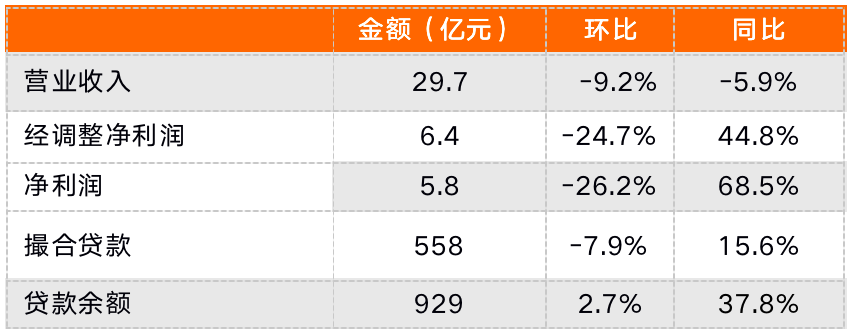

财报显示,业务结构调整及“降速保质”策略下,乐信三季度业绩有所下滑,三季度实现营业收入29.7亿元,同比减少5.9%,环比减少9.2%;实现净利润5.8亿元,由于低基数同比增长68.5%,但环比减少26.2%;乐信的轻资本模式转型在继续,不承担信用风险的平台业务实现收入7.8亿元,占营收的比重环比增加7.2个百分点至26.1%;此外,三季度末的90天+逾期率1.85%,环比持平,三季度继续发力小微贷,促成贷款52亿元,占季度新增贷款的比重增至9.3%。

乐信CEO肖文杰曾在二季报中表示:“我们将降低我们的速度,并更专注于资产质量及业务模式的盈利能力。”三季度从业务规模上看,乐信确实在增速上保持“克制”的态度。根据财报,三季度乐信撮合贷款规模同比继续增长,但环比有所减少。三季度撮合贷款558亿元,同比增长15.6%,环比减少7.9%;贷款余额同比及环比继续增长,但环比增速较低,截至9月底,贷款余额929亿元,同比增长37.8%,环比增长2.7%。

同时,随着业务的转型,收入规模出现回落,净利润环比下滑。三季度实现营业收入29.7亿元,同比减少5.9%,环比减少9.2%;经调整净利润6.4亿元,同比增长44.8%,环比减少24.7%;净利润5.8亿元,同比增长68.5%,环比减少26.2%。

需要说明的是,2020年三季度乐信大幅计提准备金,导致当期利润大幅下降,因而基数较低,所以2021年三季度的净利润同比增幅较高。

随着业务向不承担信用风险的轻资本模式转型,从2020年二季度开始,乐信将轻资本业务独立披露,将收入分为三个部分:线上直接销售与服务(包括线上直接销售、会员服务及其他)、信用服务(credit-oriented services)以及平台服务(platform-based services)。从三季报披露的细分收入变化可以看出乐信的业务向轻资本转型的变化趋势:电商业务及信用服务收入规模在下降,而平台收入规模在上升。

根据财报,三季度乐信的电商业务GMV为12.8亿元,同比下降3.3%,而二季度的GMV为15亿元,所以三季度环比下降了14.7%;线上直接销售与服务收入17.7亿元,同比减少17%,环比减少2.9%。

贷款相关收入中,信用服务收入4.3亿元,同比减少12.8%,环比减少20.1%;而平台收入为7.8亿元,同比增加26.3%,环比增加25.1%。

从收入占比上看,三季度的平台收入占营收比重为26.1%,而二季度为19%,环比增加7.2个百分点。另外,乐信表示,三季度新增交易额中,无风险、纯科技服务模式部分占比超过40%。

根据财报,截至9月30日,乐信的90天+逾期率为1.85%,环比持平;最近12个月促成的贷款核销率预计在3.5%至4%之间;三季度促成的贷款名义APR为14%。乐信表示,9月促成的借款中,年化利率低于24%的部分占比近50%。

互联网助贷平台向小微企业倾斜成为近期的行业趋势。三季度,乐信促成小微企业贷款52亿元,较二季度的40亿元增加30%,占比也由二季度的6.6%增加至9.3%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“零壹财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!