投拓狗日记

投拓狗日记

更多干货,请关注资产界研究中心

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

前天新芽和某房企融资总吃饭,聊到很多关于最近集中拿地土地保证金和土地款融资的问题。

“一些房企为了围猎核心地块,准备了超大量的马甲号,为单个地块就准备了上百亿的保证金。这么集中的资金使用,不可能都是自有资金,主要还是依赖于土地款融资。

但怎么应对自有资金的穿透审查、三道红线下的融资出表,大家都有一套。"

1、关于自有资金的审查

根据目前的招拍挂政策,大部分地区的国土、自然资源等部门都会在招拍挂公告中明确要求竞买人必须承诺保证金和土地出让价款为自有资金,其中个别地区的国土部门还会穿透核查竞拍主体的资金来源:

(1)对竞拍主体的自有资金核查越来越严格,包括核查竞拍主体的股东中是否有信托、资管、基金等可能提供融资的主体。例(某市集中拿地挂牌公告中关于自有资金的要求):

(2)对竞拍主体竞得土地后的股权变更限制越来越多,比如需穿透到上面第三层级的股东,甚至不允许竞得主体的实控人发生变更。例(某市集中拿地挂牌公告中关于竞得主体不得变更的要求):

2、房企应对审查的炫技方式

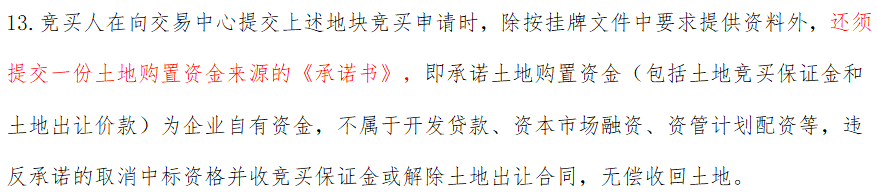

目前,在地产融资监管政策下,土地竞拍保证金和土地款融资基本属于银行、信托、资管、基金等禁止进入或限制进入的领域。

但是,你以为他们就没有对策吗?错!

炫技方式:在股权合作的大背景下,通过实体类企业或其他非融资性的主体与开发商设立合作公司参与土地竞拍,并通过实缴注册资本或提供股东借款的形式输送融资款项。

目前这种竞拍主体的股东构成及资金来源方式本身还是在合规的范畴之内。

除上述自有资金来源的问题外,因竞得主体(项目公司)拿地后的股权不得变更,甚至穿透到第三层的股东或实控人均不得变更。因此大家普遍采用的多层SPV的架构。

以下为相应实操中,应对上述审查和限制的融资交易架构:

上述结构图设置的步骤解读:

Step1:首先由前融机构,指定某“实业、贸易类公司”承担放款主体。

Step2:由该放款主体与开发商共同出资设立平台公(SPV1)。平台公司作为承载土地保证金的资金池。

Step3:前融机构指定的放款主体与开发商共同按配资比例以股加债形式将资金注入平台公司SPV1。

其中:平台公司SPV1注册资本设置为较小金额(如300万元)。放款主体需转入的剩余融资款以股东借款的形式注入平台公司SPV1。另外开发商持有的平台公司SPV1的股权质押给放款主体,同时由开发商的上市或发债主体提供担保。

④平台公司SPV1继续以“小股+大债”的形式向其新设平台公司SPV2注入资金。

就此,前融机构指定的放款主体向平台公司SPV1注入资金且资金池成立后开始连续计息。SPV1又向SPV2注入资金。开发商通过平台公司SPV2或其设立的全资控股的项目公司反复参与土地竞拍,缴纳土地竞拍保证金。如未能竞拍成功,则保证金原路退回平台公司后继续用于其他地块的竞拍及保证金的缴纳,如此循环使用。

⑤项目公司缴完土地款后可由信托优先股或其他前融方式取得融资款后归还平台公司(SPV1和SPV2)支付的土地保证金(即贷款置换),平台公司(SPV1和SPV2)在上述放款主体提供的贷款期限内继续将项目公司退还的资金用于其他拿地项目。贷款到期并还完本息后开发商以名义价格回购上述放款主体持有的平台公司SPV1的股权。

所以说,上有政策、下有对策。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 突破拿地资金审查,房企炫的一手好财技