西政财富

西政财富

更多干货,请关注资产界研究中心

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

近期多家地产企业信用评级遭下调、境外债券频频违约、商票未能按期兑付、股价大缩水,地产行业依旧雷声滚滚……这场击鼓传“雷”游戏当然也使许多信托机构不同程度“负伤”。当下已经踩雷的信托机构在忙着认真“救援”,未踩雷的信托机构则在积极“排雷”、“防雷”,对于地产业务后续开展则抱着一种持续“观望”的心态。一些信托机构的朋友调侃自己目前的状态就是一种也想“躺平”,但却发现地上早已没位置;看到一些自媒体上带有渲染性的文章或听到已合作的开发商的一丝丝传闻时精神就高度紧张,近期对“风声鹤唳”一词的理解也似乎比以往任何时刻都更为深刻,想着如何能脱离地产、逃离“非标”……尘嚣之下,我们财富中心也将近期信托机构的一些变化及后续可能的业务开展思路进行了简单的梳理,以供同行参考。

一、信托机构近期业务开展情况

(一)业务态度

根据我们财富中心对部分信托机构沟通的结果,目前大部分信托机构均暂停了新增地产融资业务,一方面一些信托机构已“踩雷”,目前正在全力进行相关风险处置;另一方面,面对当下地产监管形势及行业现状,业务方面以做好存量项目的投后管理与维护为主,新增业务存在难度。在沟通的信托机构中,目前仅有极少量信托机构尚有地产投资额度。

(二)交易对手及项目选择

对于少量还能开展地产投资业务的信托机构而言,在重点关注开发商“三道红线”踩线情况、是否有市场舆情等前提下,对交易对手的选择也普遍“国央企化”,但是也表示,这些国央企的业务竞争压力也非常大,自身在融资成本上也不具备比较优势。

另外对于还可以做民营开发商业务的信托机构而言,如果该民营开发商有相关实业板块支撑或实业板块系上市主体的,考虑到实业企业旗下的地产板块相对于传统的地产企业而言,其整体规模并不是太大,因此希望在风控措施上,实业板块主体能提供相应的担保,以加强风控(但在实际操作过程中该风控要求对于有实业背景支撑的地产企业而言通常较难实现)。

在项目选择方面,对项目的选择相较以前更为严格,并重点关注项目周边市场的去化情况、当地按揭放款速度等等。此外,目前因为在做存量业务排查,因此在项目体量上对融资规模也进行了限制(比如控制在5亿以内)。

(三)业务类型

少量尚有地产投资额度可进行地产投资的信托机构目前地产投资业务主要集中在如下几类项目,一是432条件(本身项目或用款项目满足)的项目通过信托贷款或财务性股权投资方式进行融资;二是对于已经支付完毕土地款的项目或者合作开发的优质项目通过股权投资方式进行投资合作。

此外,一些信托机构表示,目前还可以操作一些地方城投平台的融资。另有一些信托机构表示,目前主要操作非金融委托人单一的资金投放业务,但是管理费则有所提高。少量信托机构因本身一直在培育非地产板块的投资业务,因此面对当下的市场环境,其他业务板块投资依旧在发力。

当然,对于已“踩雷”的信托机构,目前正在积极进行风险处置。

二、信托机构风险应对及逾期债权的处置

为后续在出险的情况下可及时进行风险化解,一些信托机构一方面根据当前的市场环境对存续项目资产价值进行重新评估及压力测试;另一方面充分评估在压降融资性信托规模后操作的股权投资类项目的风险敞口,进一步加强对资金和项目的把控,补足风控漏洞。

对于已出险或即将逾期的项目,一些信托机构也积极与AMC等机构进行沟通,进行相应的资产处置。对于AMC而言,在业务操作过程中不希望信托端结构过于花哨复杂,具体业务操作仍旧需重点关注项目主体和项目的情况。以下以我们财富中心操作过的金融不良债权收购项目为例说明:

信托的开发贷总授信为5亿,已偿还2亿,余额3亿,约定每月20日付息,到期还本。项目已取得预售许可证,并已销售三分之一,在建工程抵押至该信托机构,因受疫情影响项目销售受到一定的限制。因需在债权到期日前完成收购,并且需满足AMC的监管要求,因此在具体操作层面设计如下:

(一)“构建”逾期债权

因AMC仅可收购“问题”债权,而信托贷款需每月20日偿付利息。因此在具体操作层面,我们要求融资人暂不支付当月20日的利息,并于债权到期日(假设下月)一并支付逾期债权利息及本金。因该操作需金融机构充分配合,故此,需融资人与该信托机构充分沟通。未避免实质违约,在实际操作中,由融资人在其他银行先行开设利息账户,将当月20日本应支付的利息汇入该账户,由信托机构监管并锁定该账户上的利息,此外,由融资人实际控制人承担保证责任,并签署相应承诺。在与信托机构充分沟通后,由信托机构向融资人开具利息催收函,并向AMC出具《逾期利息转让意向函》,从而,构建逾期债权。

(二)打折收购逾期债权

考虑到AMC内部审核及额度等问题,对于剩余未偿还的3亿人民币的信托贷款进行打折收购(6-8.5折,具体一事一议),对于未足额部分由融资人自行补足。

(三)监管及增信措施

1. 在建工程先办理“二押”再转为“一押”或提供其他抵押担保

因项目在建工程已抵押至信托机构,因此,在操作中,放款前先将项目在建工程二押至AMC,在放款后再转为“一押”。同时需注意,当地国土部门是否接受二押,信托机构与融资人的贷款合同对办理二押及其他抵押手续的相关约定等。

2. 还款来源测算

对于剩余销售回款需进行现金流测算与安排,并加盖融资人公章作为AMC监管的依据。

3. 销售回款账户监管

为便于对销售回款的监管,在项目销售回款账户增加AMC的法定代表人私章,开设网银,并约定由AMC享有相关复核权。

4.回购及其他连带责任担保

融资人及其实际控制人、集团签署回购担保协议,并承担连带责任担保。

三、土地款支付完毕后的项目投资

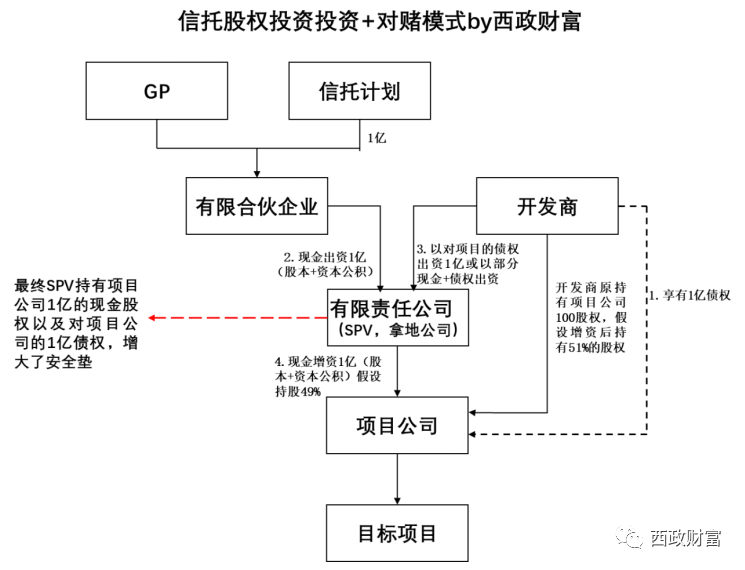

在项目土地款支付完毕的情况下,对于满足投资条件的项目和主体,一些信托机构仍旧可以通过股权投资方式进行合作。以股权投资方式合作,在投后管理、风控以及对项目的把控方面则比以往更为严格。以下以我们财富中心操作的股权投资类项目为例予以说明:

1. 信托计划投资有限合伙LP份额(即1亿)对有限责任公司SPV进行增资,部分进入实收资本,大部分进入资本公积。开发商则以对项目公司的债权(或债权+部分现金)对SPV进行出资。

2. 有限责任公司SPV以现金1亿对项目公司增资,并持有项目公司部分股权(具体比例需根据项目情况及当地开发要求等协商确定)。最终形成有限责任公司SPV对项目公司持有股权的同时对项目公司享有1亿的债权。投资期间,SPV从项目公司取得的债权利息收入优先对有限合伙进行分配。

3. 合伙企业与开发商设定对赌(工程进度、销售等),对赌未实现的,项目公司需提前偿还债权本息,清退合伙企业并对LP进行现金分配,合伙企业持有SPV的股权作为剩余财产分配给开发商。

4. 开发商持有的SPV的股权质押给有限合伙;信托机构对项目公司进行强监管,通过SPV向项目公司委派财务人员、高管人员,监管章证照等。

当前市场环境波动较大,信息纷繁复杂,当下更要理性对待市场信息,操作业务更需沉静,望共克时艰、砥砺前行!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政财富”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 信托还投地产吗