任博宏观伦道

任博宏观伦道 作者:任庄主

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

虽然目前全部38家A股上市银行的总市值为10.65万亿元左右(超过千亿的上市银行有17家),约占目前全部A股市值(80万亿左右)的13%以上,且远远超过其不到1%的数量占比(目前共有4186家上市公司),但坐拥213万亿总资产的54家上市银行在中国资本市场中似乎认可度并不高(仅13家未破净)。除呈现较为明显的分化特征外,上市银行的市净率水平总体上处于相对低位,“破净”几乎是行业普遍现象。因此有必要专门讨论上市银行的低估值困境这一问题。

截止目前,我国共有54家上市银行,具体可进一步分为38家A股上市银行、30家港股上市银行、15家A+H股上市银行。通过分析,大致发现上市银行估值的以下几个特征:

(一)除经营指标外,上市银行之间估值分化亦很明显

2020年经营数据显示目前商业银行之间的分化较为明显(2020年银行业分化进一步加剧)。而从估值来看,上市银行之间的分化亦比较明显,54家上市银行中仅13家未破净便是一例,总市值超千亿的上市银行中有4家为城商行是另一例。

此外,2021年以来的股价变动幅度实际上也能印证这一结论。2021年以来,无论是A股市场还是港股市场,银行股价的变动均分化明显,A股市场24只上扬、13只下挫,H股市场20只上扬、9只下挫,其中A股市场6家银行涨幅在20%以上、H股市场仅2家银行涨幅在20%以上。

(二)市值超11万亿:17家银行市值超1000亿、23家市值超500亿

1、目前54家上市银行的总市值超过11万亿,其中38家A股上市银行的总市值达到10.65万亿,以不到1%的数量贡献了13%以上的市值。

2、目前有17家银行市值超过千亿元(市值合计达到9.90万亿),这17家银行中包括宁波银行、上海银行、杭州银行与北京银行等4家城商行。

此外招行、兴业银行与平安银行分列上市银行市值排行榜第2、第6和第8,远远高于其总资产排名。

3、另有6家上市的市值位于500-1000亿元之间。

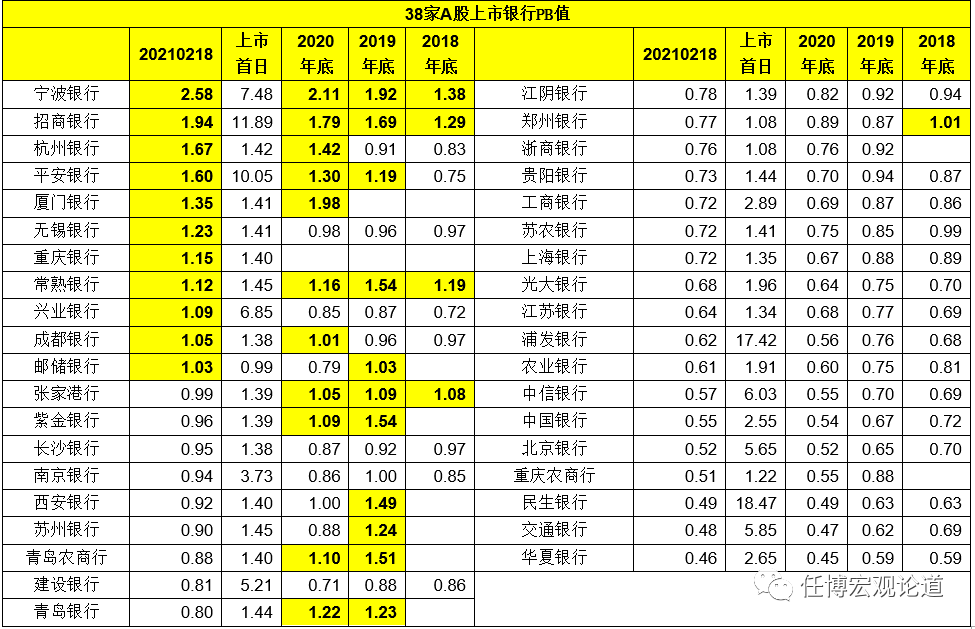

(三)38家A股上市银行:仅11家未破净,近75%的A股上市银行破净

在38家A股上市银行中,目前仅有11家未破净,占比仅29%左右。

1、11家未破净的银行按市净率从高到低依次为宁波银行、招商银行、杭州银行、平安银行、厦门银行、无锡银行、重庆银行、常熟银行、兴业银行、成都银行与邮储银行。考虑到重庆银行刚刚回归A股、厦门银行上市没多久,因此这两家银行的市净率指标参考价值不是特别高。

2、除邮储银行外,其余37家A股上市银行在上市首日的市净率均处于高位,表明这些银行在上市之初的认可度相对较高,随后有逐渐走低的共同特征。

3、目前38家A股上市银行中,市净率低于0.50的银行有3家(华夏银行、交通银行与民生银行),市净率位于0.50-0.70之间的银行有8家(从低到高依次为重庆农商行、北京银行、中行、中信银行、农行、浦发银行、江苏银行与光大银行),市净率位于0.70-0.80之间的银行有7家。

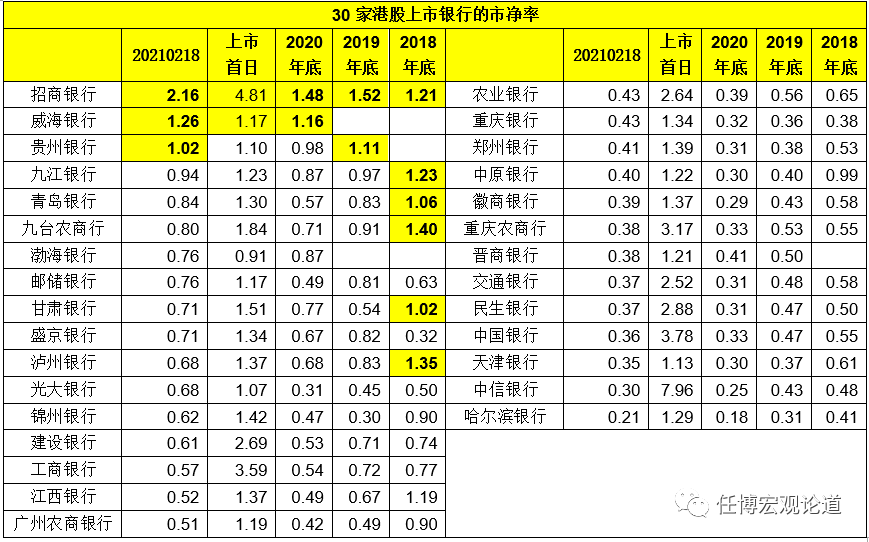

(四)30家港股上市银行:仅3家未破净,90%的港股上市银行破净

1、目前30家港股上市银行中,仅招商银行、威海银行与贵州银行等3家银行未破净,另外27家均已破净。不过考虑到威海银行刚于2020年10月12日上市,因此其市净率的参考价值同样不高。

2、除渤海银行外,27家港股上市银行的上市首日均已破净,同样呈现出上市后市净率逐渐走低的共性特征。

3、目前30家港股上市银行中,仅哈尔滨银行的市净率低于0.30(0.21)。另有12家上市银行的市净率位于0.30-0.50之间。

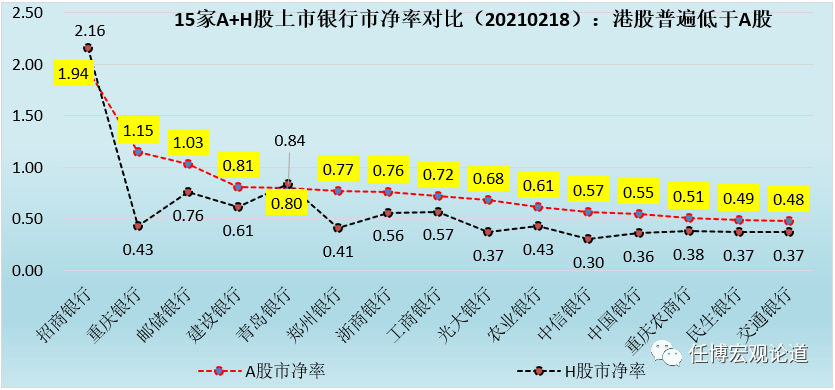

(五)上市银行估值对比:港股明显低于A股

通过对比可以发现,港股上市银行的市净率普遍低于A股,37家A股上市银行与30家港股上市银行的市净率平均值分别为0.92和0.63。同时15家A+H股上市银行亦同样呈现出这一特征(招商银行和青岛银行除外),这表明相较而言,港股市场对境内上市银行的认可度整体上比较低。

特别提及的是,估值的差异一定程度上也反映出认可度的差异,目前两个市场认可程度差异较大的银行主要有重庆银行、郑州银行、光大银行与中信银行。而港股市场认可度相对更高的银行主要有两家,分别为招商银行与青岛银行。

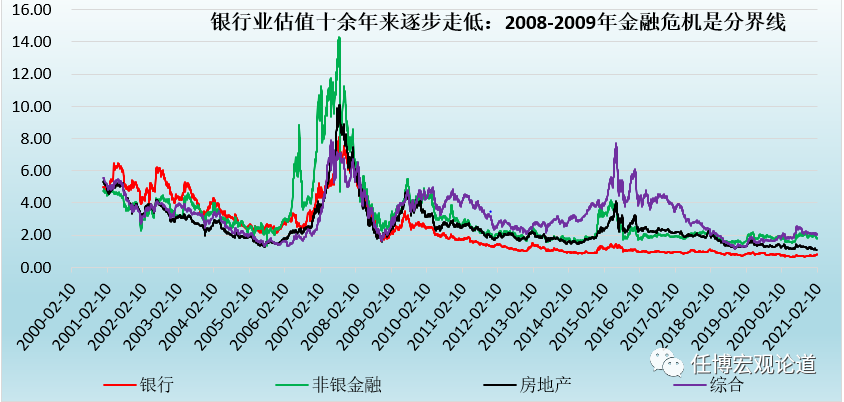

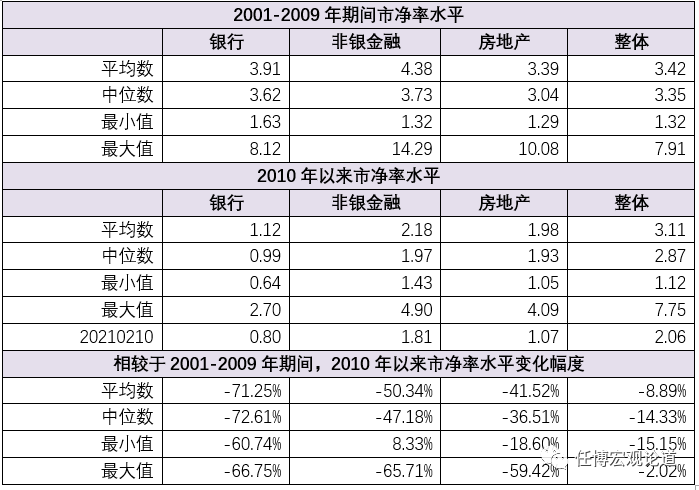

(六)十余年来上市银行估值水平逐步走低,目前仍处于历史低位区间内

截至2021年2月10日,A股上市银行、非银金融、房地产业的市净率分别为0.80、1.81和1.07,均略低于2.06的平均水平,上市银行的估值水平基本处于绝对低位。但如果将2000年以来的数据拿过来进行对比会发现以下几个特征:

1、上市银行的市净率并非总是处于低位,2008-2009年金融危机以前,上市银行的市净率实际上不仅高于平均水平,还普遍高于非银金融以及房地产行业。

2、2008-2009年金融危机以来,上市银行的市净率水平开始趋势性下滑,且下滑幅度明显高于其它行业,目前银行业的估值水平不仅低于平均水平,亦低于非银金融行业和房地产行业。

3、估值水平处于相对低位的银行业在2015年那一波牛市中似乎也未掀起波澜,而目前正处于上市银行历史估值的最低位区间内。

估值高的主体可能原因多种多样、千奇百态,如盈利能力强、资产质量好、想象空间大、业务可持续性强等等。但估值低的主体却有着相似的原因,我们尝试从五个角度进行分析

(一)猜想因素1:部分受整体市场估值水平走低影响

上市银行的估值水平离不开大环境。事实上2008-2009年金融危机后,整体市场的估值水平亦明显走低,并不仅仅局限于上市银行。

以平均数为例,整体A股市场的市净率从2001-2009年期间的3.42倍降至2010年以来的3.11倍,下降幅度达8.89%。与之相对应,银行、非银金融与房地产在此期间的市净率下降幅度亦分别达到71.25%、50.34%和41.52%。

因此银行估值水平的走低一定程度上受到了整个大环境的影响。不过相较于整个市场而言,包括银行在内的金融类行业的估值水平下降幅度最大,这说明外围大环境应只是推动因素之一,一定还有其它更重要的因素。

(二)猜想因素2:上市银行数量显著增加,且以参差不齐的中小银行居多

另外一个影响上市银行估值水平的因素可能是越来越多的中小银行进行资本市场,且明显呈现出参差不齐的特征。2009年以前,上市银行家族仅有14个成员,分别为工行、建行、中行、交行、招行、兴业银行、浦发银行、民生银行、中信银行、华夏银行、平安银行、北京银行、南京银行、宁波银行。

2009年以来上市银行家族不断扩容,且以资产质量隐忧较大和业绩持续性较差的中小银行为主,如盛京银行、徽商银行、天津银行、锦州银行、哈尔滨银行、中原银行、贵阳银行、郑州银行、成都银行、重庆银行、西安银行、青岛银行、甘肃银行、江西银行、九江银行、长沙银行、苏州银行、贵州银行、晋商银行、威海银行、泸州银行等等。

这主要是因为,中小银行面临的经营环境不确定性更高,若没有强力的客户基础与资产质量以及特色的业务基础,则很难在市场上获得认可。特别是在政策周期特征更为突出的近十年,上市银行传统业务运营基础屡屡受到外围经济金融环境和政策环境的影响,经营稳定性受到较大程度影响。

例如,2016年以来的严监管环境加速了银行业的风险暴露、加剧了银行业经营的不稳定性、严重挤压了银行业的盈利空间,而2019年以来出现问题的银行亦多以中小银行为主。

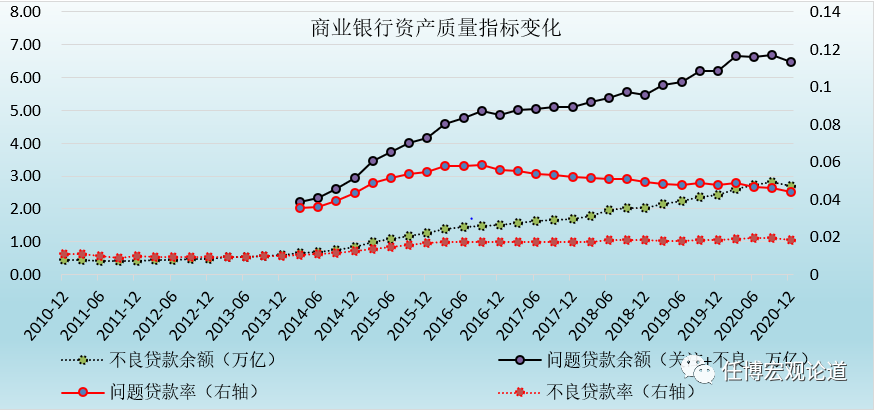

(三)猜想因素3:不断恶化或隐藏在背后的资产质量问题

资产质量问题可能是影响上市银行估值的最重要因素。经济基本面的持续下行必然会传导至银行业身上,恶化银行业的资产质量。特别是2012年以来,银行业资产质量恶化的情况愈发明显,与此同时屡屡被爆出的隐藏不良贷款的案例一定程度上加剧了市场对银行业资产质量的担忧。

1、2012年以来,我国商业银行资产质量开始趋于恶化,不良贷款余额增至2.70万亿元、问题贷款余额亦相应增至6.48万亿,不良贷款率提升至1.84%。若不考虑2020年的延期还本付息等政策,则目前我国不良贷款余额和不良贷款率将分别为3万亿和2%以上。

2、以上数据还没有考虑到不良贷款被隐匿的问题,事实上商业银行的很多不良贷款通过影子银行业务的形式被掩盖起来。另有一部分则放在了关注类贷款中。如果简单地以问题贷款率(包括关注贷款和不良贷款)来取代不良贷款率,则商业银行的问题贷款率应达到5%左右。

(四)猜想因素4:不断走低的创利能力

除资产质量压力较大外,盈利能力下降是又一个不可忽视的重要因素。以2010年以来的十年数据来看,商业银行的净息差趋于收窄,资本利润率与净利润同比增速亦呈明显走低的趋势。具体来看,

1、2010年以来,商业银行的净息差已从当初的2.70%高位水平降至目前的2.10%附近,十年时间里下降约60BP。

2、同样是2010年以来,商业银行的资本利润率亦由最初的20%以上大幅下滑至目前的10%左右,十年时间里下降约10个百分点。

3、净利润同比增速同样如此,2018年曾一度降至5%以下。要知道2011年与2012年商业银行的净利润同比增速还分别高达36.34%和18.96%。

(五)猜想因素5:监管不待见与社会不认可

考虑到商业银行拥有天然的利差优势,因此若外围环境不发生剧烈变化,那么商业银行的盈利空间基本可以保持相对稳定。但是2008-2009年金融危机以后,我国经济基本面的下行趋势较为明显,政策周期亦比较突出,使得商业银行在经营过程中既面临不断恶化的资产质量压力,亦面临不断趋严的监管环境。受此影响,那些客户基础较为薄弱、业务持续性较差的中小银行面临更大的经营压力,并综合体现在银行业的估值水平上。这一过程集中体现在以下几个层面:

1、2008-2009年金融危机以来,商业银行习惯于通过信贷资源的大量新增投放来掩盖存量问题,但并没有根本上解决问题,反而给结构优化带来更大阻碍。

2、2012年后的监管竞相放松以及2016年以来的监管普遍趋严等截然不同的政策环境加剧了商业银行在经营上的不稳定性,使其依赖同业业务、影子银行业务、表外业务等传统发展路径受到明显影响,不仅造成了商业银行回归主业上的困难,亦使市场对商业银行的认知出现了显著分歧。

3、2014年之后蓬勃发展的互联网金融严重冲击了传统商业银行的经营模式,再加上近年来不断推出的利率市场化、服务实体经济以及促进直接融资等一系列改革举措,一定程度上让市场对传统商业银行的信心有所动摇。

4、国家高层和政策层面近年来对金融行业的定位发生明显变化,打击金融暴利从实践上获得了市场认同,而整治金融乱象几乎成为政治口号,与此同时不断爆发的中小银行危机也加固了政策层面限制银行业发展的决心。特别是,十四五规划提出的“推动金融、房地产同实体经济均衡发展”似乎又给未来五年银行业的发展戴上了紧箍咒。

5、银行业之间的分化愈发明显,强者愈强的局面正在逐步形成,虽然整体上看A股上市银行的经营业绩要明显好一些,但银行业之间的分化加剧让市场对银行业的估值亦比较谨慎,短期内甚至都很难改变。

以上五种因素有些为短期,有些则为长期,有些仍在恶化,有些已经在悄悄改善。但是大环境来看,中小银行依然会受到整体资本市场的情绪影响,且资产质量问题重新抬头的趋势仍在继续,政策部门和市场对银行业依然存在较大的偏见等等,这些在某种程度上将继续对估值水平提升有所制约。

(一)银行业估值和拨备覆盖率、ROE与成本收入比等指标的相关性较高

我们尝试进一步探究上市银行的估值水平和哪些因素相关性比较高,我们选取拨备覆盖率、ROE、成本收入比、非利息收入占比、核心一级资本充足率等几个指标作为分析对比。这里资产质量指标中之所以选取拨备覆盖率,主要是因为不良贷款率这一指标从数值上看区分不是很高,代表性不强。

通过对比分析可以发现,上市银行的估值水平整体上和拨备覆盖率、ROE与成本收入比等三个指标的相关性较高,相关系数分别为68.22%、41.89%和32.07%,和非利息收入占比的相关系数约为17.73%,而和净息差、核心一级资本充足率等指标的相关性不高。

基于此,我们大致可以认为,上市银行的估值水平整体上与其资产质量(拨备覆盖率)、为股东创利能力(ROE)之间有密切关系。当然这里也有一些例外,如平安银行的拨备覆盖率较低,但其估值水平却位居上市银行第四,这可能是因为市场对平安银行有很多想象空间、基本认可平安银行的发展模式。

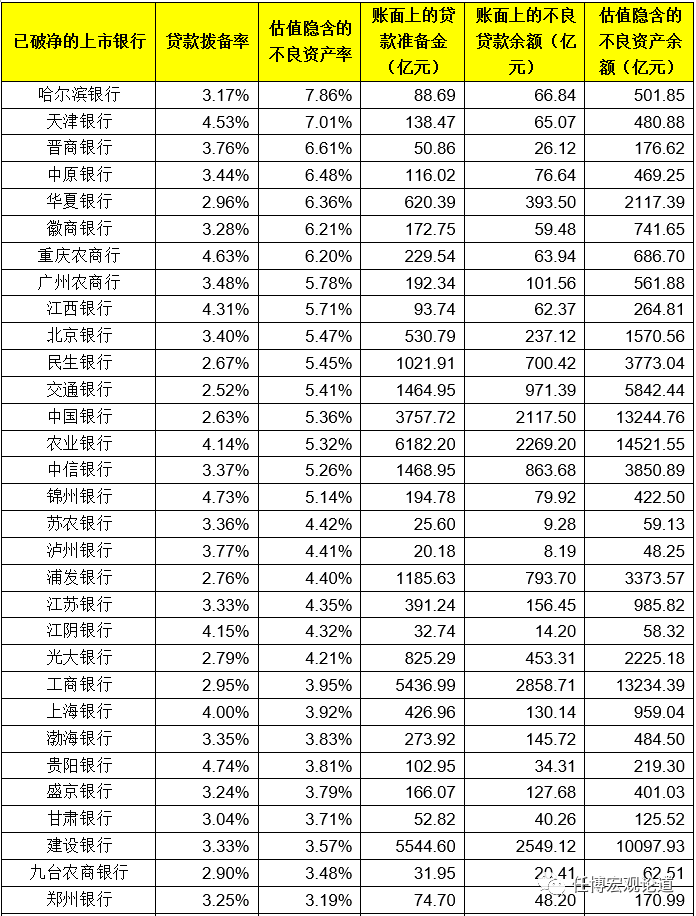

(二)“市净率破1”可能意味着估值隐含的预期不良资产率较高

1、商业银行的资产质量对市场来说是一个黑箱,虽然监管层面已经明确逾期贷款应尽可能纳入不良贷款统计口径,但这仍无法揭示商业银行资产质量的全貌。除我们之前所提及的使用问题贷款率(不良+关注)等指标代替不良贷款率外,还有以下两种与估值有关的方式来评估与估值水平相对应的隐含预期不良率。

2、商业银行针对所经营的风险通常会从两个角度去进行控制和预防,一是通过计提拨备来防范预期损失(主要指信用风险),二是通过资本来防范非预期损失(主要指经营风险)。通常情况下商业银行计提的拨备应能够完全覆盖信用风险,因此贷款拨备率从数值上看被视为商业银行可能承受信用风险的最大比例,而问题贷款率(关注+不良)则一般被视为商业银行的问题贷款比率。

3、理论上问题贷款率和贷款拨备率应能够最大限度地解释商业银行的资产质量情况,但从估值角度来看这些还不够。对于市净率已破1的银行而言,意味着市场认为已计提的贷款损失准备无法覆盖掉该行的问题资产,即在已计提贷款损失准备之外,还需要通过一定资本损耗来吸收问题资产带来的损失。

因此对于市净率已破1的银行来说,其估值隐含的最大不良资产规模除已计提的贷款损失准备外,还应考虑到资本要素。即

不良资产=已计提的贷款损失准备+净资产*(1-市净率)

请注意我们这里使用的是“不良资产”,而非“不良贷款”,主要是考虑到估值是针对银行整体经营情况,并不仅仅局限于贷款。根据上述公式,可进一步推算出与上市银行估值水平相对应的隐含不良资产率。当然,这一估算方式比较粗糙,存在很多细节问题,只是提供一种估算隐含不良资产率的方式。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 如何理解上市银行的低估值困境?