西政资本

西政资本

更多干货,请关注资产界研究中心

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

近两周以来,很多地产、金融机构的同行反馈说税收优惠地的税筹操作不了了,受影响比较大的主要是三类业务,一是地产公司向交易对手的税收优惠地载体支付各类费用时,税收优惠地载体的经营所得个人所得税核定征收政策全线收紧了;二是地产项目公司股权转让过程中,通过税收优惠地载体做溢价股转时,税收优惠地载体的自然人投资者很难就股转所得享受核定征收等优惠政策了;三是限售股减持的问题,目前在税收优惠地的操作引起了很多的举报。

一、税收优惠地的政策变化

2021年3月24日,中共中央办公厅、国务院办公厅印发了《关于进一步深化税收征管改革的意见》,该《意见》立足于解决当前税收征管和税收工作中存在的深层次问题,拟加强重点领域风险防控和监管,对逃避税问题多发的行业、地区和人群,根据税收风险适当提高“双随机、一公开”抽查比例;对隐瞒收入、虚列成本、转移利润以及利用“税收洼地”、“阴阳合同”和关联交易等逃避税行为,加强预防性制度建设,加大依法防控和监督检查力度。自此之后,全国各地陆续开展了税收优惠地的业务整顿,比如一些省份对于在税收优惠地设立的个人独资企业和合伙企业,如属于增值税一般纳税人以及当年或上一年度收入超过500万元的,对其投资人或个人合伙人(也即经营所得纳税人,下同)要求不得采用核定征收方式征收经营所得个人所得税。以下重点看看核定征收政策的变化对哪些地产、金融业务产生了影响,今后的税筹又将如何开展。

二、开发商大额费用支付面临的税筹困境

在开发商的例行业务中,有好些事项经常需要运用税收优惠地的税筹方式来化解,举几个简单的例子,一是开发商收购项目时,经常遇到向个人支付高额居间费的问题;二是开发商操作城市更新项目的时候,经常需要向一些公司或个人支付前期费用、关系协调费用、咨询费用,或者是一些台底费用、隐性费用需要以走票的方式先取得现金;三是开发商自身在成本、费用方面做一些税筹时,经常需要在税收优惠地设立非关联的载体后向自身开具发票(当然合规及商业合理性是前提)。

因全国各地税务征管规范化进程有很大的差异,因此在很长的一段时间都存在税收优惠地载体(指个人独资企业和合伙企业,下同)在成为一般纳税人之后仍旧对其投资人或个人合伙人采用核定征收方式征收生产经营所得个人所得税的情形,最常见的情况就是税收优惠地载体一次性向开发商开具几百万、几千万或几亿的发票,其中投资人或个人合伙人的生产经营所得个人所得税直接按核定征收处理,增值税按地方政策进行返还,税收优惠地载体享受上述优惠政策后最终承担的税费一般都可以控制在5%-10%以内(包括了增值税及附加、印花税、个人所得税等全部税费),相比自然人直接收款或者自然人设立有限公司后收款并完税分红至自然人,实际上可以大幅降低综合税费,这也成为地产公司及其交易对手的核心税筹方式。

税收优惠地的核定征收政策收紧后,开发商对外支付大额费用(比如超过500万)的收款方无法再通过设立税收优惠地载体的方式,在收款、开票、分红、税收返还之后享受低税率的优惠,而个人独资企业、合伙企业的大额收款按一般纳税人查账征收后的综合税负则达到了38%(暂不考虑成本扣减影响),相比个人设立公司后收款、完税并分红到个人共40%的税费并未实际节税多少。当然,虽然税收优惠地载体的小规模纳税人依旧可以适用核定征收的政策,但开发商的大额费用支付很难通过设立N个个人独资企业或合伙企业的方式进行分解,至少在商业合理性方面得经受一定的挑战。

三、个人股权转让的税筹没有空间了

在地产项目(尤其是城市更新项目)的收并购中,税收优惠地载体的税筹一直被广泛地应用,操作模式及流程如下:(1)自然人在税收优惠地设立合伙企业;(2)自然人将其持有的项目公司股权平价或低价转让给其设立的合伙企业名下(假设项目公司尚未取得土地或无重要的资产);(3)合伙企业将其持有的项目公司股权转让给受让方(开发商),合伙企业取得股权转让所得后个人投资人的个人所得税按核定征收处理,也即合伙企业及其个人投资者取得股权转让收入后最终缴纳税费为5%-10%,由此可大幅降低直接股权转让时的税负(20%的个人所得税)。

一直以来,合伙企业的合伙人是个人投资者的情况下,合伙企业对外转让其持有的项目公司股权时,对个人投资者应比照“个体工商户的生产经营所得适用5%~35%的五级超额累进税率”,还是按“财产转让所得适用20%的税率”,全国各地其实存在很大的差异。关于地区性差异的产生原因,笔者认为主要是当前合伙企业个人投资者的所得税在法规政策的规定方面相对模糊,且大多以国税总局规范性文件为主,效力层次相对较低,由此亦导致地方政府拥有较大的自由裁量权。简单来说,在现行立法背景下,上述情况下适用不同的税率征收个人所得税并不违法,也正因如此个人投资者的税务筹划就有了很多可操作的空间。

需注意的是,通过税收优惠地载体操作股权转让的税筹逻辑比较特殊,本质上是将合伙企业的股权转让所得纳入生产经营所得,个人投资者再比照个体工商户的生产经营所得进行个人所得税的核定征收。当股权转让收入(或合伙企业的生产经营所得)金额较大时(比如超过500万),合伙企业同样面临需按一般纳税人进行查账征收的问题,也即这个股权转让所得无法就个人所得税层面享受核定征收的税收优惠,综合税负肯定又回归到了查账征收的38%(暂不考虑扣减股权原值影响),比个人直接转让股权的20%的个人所得税税率还高了将近一倍。

从以上的分析来看,以后自然人转让股权想通过税收优惠地载体实现税筹已没有什么空间了,比如自然人持有城市更新项目公司股权的情况下,动辄几千万、几亿的股权转让所得将很难再有税筹的空间,而即使将交易架构分拆为部分股权转让款加上部分项目公司向转让方指定的税收优惠载体支付的前期服务费用,因该税收优惠地载体收到大额费用(比如超过500万)在个税层面无法适用核定征收的优惠政策,因此这些费用的处理仍旧无法实现转让方的税筹目的。除此之外,限售股减持也将面临上述同样的问题,在此不再赘述。

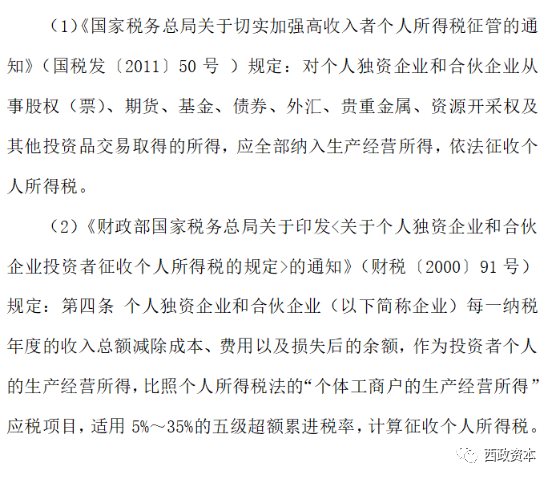

附:政策说明及示例

四、今后的税筹策略

从中共中央办公厅、国务院办公厅发布的《关于进一步深化税收征管改革的意见》所释放的信息以及全国各地规范核定征收政策的情况来看,今后自然人转让股权以及个人的限售股减持将很难再通过税收优惠地的政策实现税筹的目的,至于开发商的大额费用支付所涉的交易对手的税筹,以及企业股权转让所得的税筹,目前来看主要得通过如下方式解决:

考虑到开发商支付的大额费用(比如超过500万)是基于真实的交易背景而产生,开发商可要求交易对手以单一主体收取费用并开具发票,交易对手则可通过二次委托等方式找税收优惠地载体(小规模纳税人)向其开具发票,在税收优惠地载体(若干个小规模纳税人)的核定征收政策适用层面解决税筹的问题,当然二次委托所涉交易必须具备合规及商业合理性的前提。

值得一提的是,对于我们这类做地产前融业务的机构来说,因借款利息经常得做拆分处理,比如利息高于年化15.4%的部分一般都是指定第三方(如税收优惠地载体)以咨询费的名义收取,此次核定征收的政策收紧后,我们同样将面临税筹方面的难题。

近一年以来,全国各地各主要城市的税务部门基本都发布了个人股权转让须先完税再办理工商变更的相关规定,加上税收优惠地核定征收政策的收紧,目前个人股权转让已不存在多少税筹的空间。为解决这个问题,我们目前的做法一般都是通过有限公司直接转让项目公司的股权,有限公司取得股权转让所得后,通过认购公募基金并在分红、赎回后通过适用公募基金分红收入免征企业所得税或投资亏损的方式解决企业所得税的税筹问题。政策依据主要可参见“财税〔2008〕1号”第2.2条规定:对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 税收优惠地不香了