小债看市

小债看市

更多干货,请关注资产界研究中心

作者:小债看市

来源:小债看市(ID:little-bond)

春华水务债务风险爆发于去年,彼时地方政府协调金融机构信贷支持化债,及时化解了其票据兑付风险。

债务逾期

4月30日,呼和浩特春华水务开发集团有限责任公司(以下简称“春华水务”)公告称,由于公司流动资金紧张,出现部分金融机构等债务未能如期偿还的情形。

债务逾期公告

截至目前,春华水务逾期债务金额合计7.46亿元,其最近一期经审计净资产为132.1亿元,上述逾期借款本金占净资产比重为5.65%。

《小债看市》注意到,在春华水务逾期债务中,主要以融资租赁为主,债权人为租赁公司的逾期债务本金合计近4.5亿元,其它逾期债务为银行贷款。

公告显示,春华水务正积极与债权人沟通,争取尽快与债权人达成一致意见,包括但不限于展期、续贷、部分偿还等方式。公司将通过加快回收应收账款、减少相应支出等方式筹措举债资金,尽快妥善处理逾期事件。

值得注意的是,春华水务风险爆发于2020年上半年,彼时当地政府协调金融机构信贷支持化债,经自治区银保监局同意,金谷银行向呼市国有平台公司累计投放信贷资金15.28亿元,及时化解了包括春华水务票据在内的兑付风险。

2020年6月,春华水务因与北京金策国泰公司土地开发合作协议纠纷一案,被列为失信被执行人,旗下债券在二级市场频繁异动。

随后,联合资信将春华水务评级展望由稳定调整为“负面”,维持其主体和相关债项信用等级AA。

《小债看市》统计,目前春华水务存续债券4只,存续规模18亿,其中一年内到期的债券有15亿,短期面临集中兑付压力较大。

存续债券到期分布

02

据官网介绍,春华水务成立于2001年,是呼和浩特唯一的水务经营实体以及重要的基础设施建设投资主体。

春华水务主要负责全市供排水、污水处理、再生水回用等业务的建设运营管理,同时涉足房地产开发、旅游、乳业等领域。

从股权结构上来看,春华水务是呼和浩特国资委100%控股的市属国有企业,呼市国资委为唯一股东和实际控制人。

股权结构图

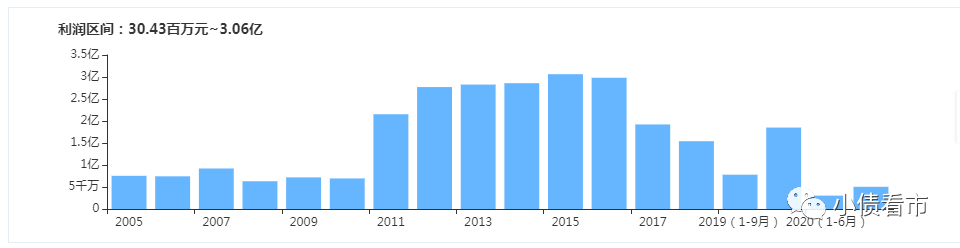

近年来,受污水处理和房地产收入下降影响,春华水务经营板块营业利润亏损幅度扩大,利润总额对补贴收入依赖较重。

2020年,春华水务实现营业收入11.58亿元,同比增长0.55%;实现归母净利润1.49亿元,同比下滑25.95%。

今年一季度,春华水务营收大幅下滑近30%,利润总额和归母净利润分别亏损7589.49万元和7235.66万元。

盈利能力

2016-2018年,春华水务获得政府补助收入分别为6.35亿、6.65亿以及7.88亿元,合计20.88亿元,利润总额对补贴依赖度较大。

政府补助收入

截至2020年末,春华水务总资产为305.54亿元,总负债173.43亿元,净资产132.1亿元,资产负债率56.76%。

2012年以来,春华水务的财务杠杆水平逐年抬升,曾一度接近70%高位,近两年资产负债率有所下降。

财务杠杆水平

《小债看市》分析债务结构发现,春华水务主要以流动负债为主,流动负债占总负债比为69%,债务结构待优化。

截至2020年末,春华水务流动负债有120.36亿元,其中主要为其他应付款,其一年内到期的短期负债有35.53亿元。

而相较于短期债务,春华水务的现金流明显吃紧,其账上货币资金只有7.56亿元,现金短债比仅为0.21,现金短债间存有较大资金缺口,短期偿债风险较大。

在备用资金方面,截至2019年6月末,春华水务银行授信总额为27.41亿元,未使用授信额度为12.25亿元,可见其财务弹性尚可。

银行授信情况

除此之外,春华水务还有非流动负债53.07亿元,主要为长期借款,其长期有息负债合计29.97亿元。

整体来看,春华水务有息负债合计65.5亿元,主要以短期有息负债为主,带息负债率为38%。

从短期和长期偿债能力指标看,春华水务多项指标持续下滑,其短期和长期偿债能力均较弱。

近年来,春华水务外部融资主要靠发债,其历史上发行过近20只债券,但从2017年后却鲜少在公开市场中发债,仅2018年发行过一只一年期定向工具以及2019年发行的半年期超短融。

发债节奏戛然而止,或与春华水务被监管层处罚有关。

2017年末,由于债券募集资金专户用于存放非募集资金,内蒙古证监局对春华水务采取责令改正措施。

在外部融资方面,除了银行借款和债券,春华水务还通过租赁融资和股权质押等方式融资,融资渠道相对有限。

值得注意的是,2018年以来春华水务取得借款收到的现金大幅减少,偿还大量债务后筹资性现金流由净流入转为净流出,可见其外部融资环境恶化。

2020年和今年第一季度,春华水务筹资性现金流净额分别为-4.87亿和-0.74亿元。

筹资性现金流情况

总得来看,近年来春华水务盈利能力较弱,主要依赖于政府补贴;资金链紧绷,短期偿债压力较大;近年来融资渠道明显收窄,间接融资渠道亟待拓展。

区域经济环境一般

近年来,呼和浩特市经济总量增速放缓,固定资产投资下滑,区域经济环境一般。

2019年,呼和浩特市地区生产总值2791.5亿元,按第四次全国经济普查修订数据后的同口径可比价计算,比上年增长5.5%。

从春华水务资产质量看,其对呼市财政局的应收类款项、水务资产以及管网工程等项目的投入系公司主要资产构成

截至2020年末,春华水务其他应收款项高达60.92亿元,主要为应收呼和浩特市财政局款项,对公司资金占用较大,资产流动性较弱。

2014年,市政府表示将在未来8年内安排不少于42亿元地方财政收入,用于偿还政府相关单位应付款项;同时承诺为保持春华水务经营独立性,将不再通过代付款或暂借款、垫付款等其他方式增加其他应收款规模。

因此,2018年以来由于支付方式变化,春华水务污水处理收入有所下降,对收入贡献能力下降。

近年来,除了主业春华水务还涉足房地产开发、旅游、乳业等领域,但最近其回归水务主业,正在逐步退出房地产业务。

有网友向《小债看市》反应,春华水务开发的水岸小镇楼盘,入住五年多还不能网签,更不能办理产权证。

值得一提的是,2018年9月自治区纪委监委发布消息,曾任呼市水务局党委书记、春华水务公司董事长的李建平涉嫌严重违纪违法,接受纪律审查和监察调查。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!