好猫财经

好猫财经

更多干货,请关注资产界研究中心

作者:好猫

来源:好猫财经(ID:haomaocaijing)

一边是限制房企加杠杆的“三道红线”,以及限制银行偏向房地产放贷的“两道上限”,另外一边是泰禾和华夏幸福的“躺倒”。

地产凛冬将至,没有哪一家房企不缺钱,只是缺钱姿势不一样。

地产信用债出现冰火两重天的现象,真正回到了看基本面的时候了。

万科、中海等基本面良好的企业,不断发行低成本债券,置换早前稍高成本债券。

信用利差也似乎进一步显现。

高负债房企在发债面前踌躇不前,高成本发出来不好看,不发出来又真的很缺钱,因此“摔杯”的“摔杯”,默默忍受的也就忍了。

近期不断有网络文章出来,王健林几年内还掉了几千亿债务,重回富豪榜。

先不说王健林是否真的翻身了,但他确实像当年卖掉文旅、酒店业务时遭遇“砍价”摔杯一样,再次在债券市场摔了一次杯子。

万达

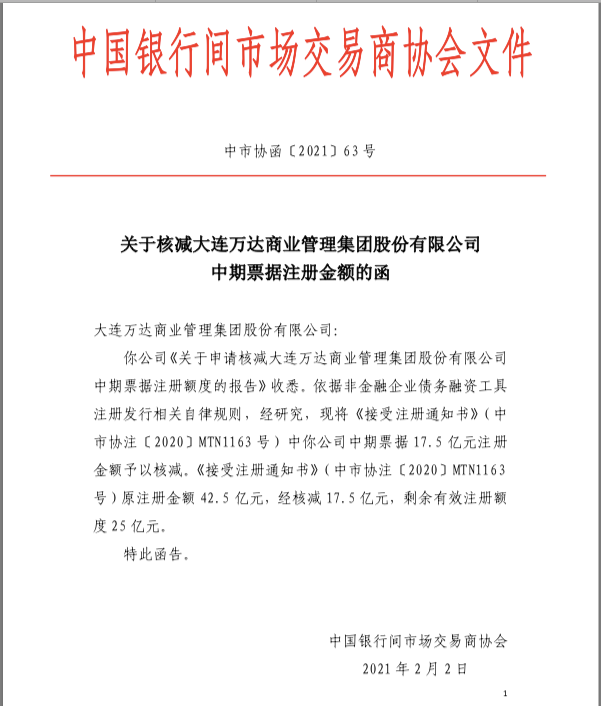

一个星期前,银行间交易商协会函告万达商业,其申请核减中期票据17.5亿元注册额度已被批准。

让人猝不及防,完整意思是万达商业本来注册了42.5亿元中期票据,已经发行了25亿元,剩余17.5亿元发行额主动放弃了。

王健林真的不缺钱了?还是这点小钱看不上?

有两种解释,一种是王健林嫌中票融资利率高。万达商业最后一笔中票是“2+1”年的25亿元,利率5.58%,与此前相比并无明显上升。

万达商业在债券市场是一个特殊存在。

2015年、2016年,万达利用信用宽松期大量发债,额度高,利率5%左右,此后进入卖资产阶段,发债也暂停了,直到去年初才再次进入债券市场。

对比2020年以来发行的四期中票、三期公司债,发行额度越来越低,利率逐渐小幅上升。

王健林也许会说:老子不发了,不如让全国万达广场的租户预缴租金,打9折。

也有另外一种说法,是监管政策趋严,信用债寒冬来临,与其发不出来,不如主动放弃。

万达商业2020年通过了98亿元的公司债额度,到目前也未全部发行完毕;1月新注册的128亿元公司债,尚未开始发行。

说万达商业缺钱,是疫情对万达租金收入的影响,叠加偿债高峰期来临,万达的现金储备一年消耗了三分之一。

截至去年三季度末,万达商业短期有息负债为560.5亿元,货币资金为412亿元,总有息负债大概1800亿元左右。

考虑到万达商业每年400亿元左右的租金收入,以及暂停重资产投资万达广场,王健林如果不求继续发展,总体上万达资金压力没有到极限。

也许,这就是王健林摔杯的勇气。

绿地

与万达一样,绿地(600606.SH)也是中国债市特殊客户。

五年前,绿地深陷云峰集团债务违约风波,涉嫌逃废债,从此被拉入债市黑名单,直到去年才被放出小黑屋。

一开始申请了180亿元债券,后来监管批复170亿元额度。仔细研究,是因为监管部门没有同意绿地将10亿元利息也进行置换。

当然,还要考虑一下观感,毕竟绿地是“三道红线”全踩的房企。

拿到来之不易的批复已经四个多月了,绿地仍然没有将债券发出来。

好猫的债市朋友瓜哥说,绿地本来已经计划发了,但最近主动取消了,也许是考虑成本问题,也许是真的找不到买家。

年初发债一般有一个好节点,那就是年报公布后,如果资产负债表改善,可以趁势发债,但绿地的年报预约到了4月底才公布。

显然没有特别预期,不知道是不是为了配合准备发债,3月初的时候,绿地主动找媒体爆料,自己“三道红线”中已经有一条转绿——现金短债比超过1。

绿地发债应该有句台词:我绿了,我绿了,利率是不是可以低一点?

去年三季度末,绿地总有息负债大概3000亿元,短期有息负债1000亿元左右,现金大概800亿元,显然绿地“三道红线”全部转绿任重道远。

当然,张玉良还有一个杀手锏,如果正在酝酿中的引战成功,信用良好的股东提供背书,对发债是一个利好。

再说了,绿地实在没钱要躺倒,上海也不干啊。

中南建设

女总裁陈昱含掌控的中南(000961.SZ),刚刚发出今年第一笔债。

“2+2”年的10亿元小公募,利率7.3%,与去年几笔小公募、中票利率基本相当,低于9%的一年期2亿美元债。

去年初,就有投资者质疑中南建设发债成本居高不下,是不是经营有问题。当时中南建设财务总回复了一大段话,核心意思就是:

中南很好,投资者看不懂而已。

一年过去了,中南的好仍然没有被发现,净负债率在130%左右,信用债融资利率7%以上。

不仅没有被看懂,反而是越来越看不懂了。

股价一路下行,大股东不断补充质押,同时还抛出不那么强势的增持计划,最近的担保事项就更让人看不懂了。

关于南通鼎嘉的担保事项,这可能是一个完美的“明股实债”案例,民生信托通过增资、投资6.57亿元获得项目公司51%的股权。

根据协议,18个月内,民生信托就要退出,中南建设的全资子公司南通新世界会按照约定的方式,支付补偿回购股份。

南通鼎嘉质押其土地,并与中南建设对南通新世界的承诺提供差额补足义务,担保额度与民生信托投资额度相等。

这里有个问题,南通鼎嘉另外两个股东江苏龙信、江苏唐顺为什么不按股权比例进行担保?

也许中南建设可以回答说,南通鼎嘉归其操盘并表,所以其全额进行担保,也是商业惯例。

关键问题来了,民生信托入股取得51%股份之后,中南建设是否会继续并表南通鼎嘉?

如果继续并表,这笔6.57亿元债务又是否列为有息负债,还是列为少数股东权益,又或是其他应付款的合作方往来款?

如果不并表,南通鼎嘉这笔负债,将彻底从中南建设的资产负债表中“出表”,堪称完美的“明股实债”。

与绿地一样,中南建设2020年年报披露预约在4月底,届时谜底会揭晓。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“好猫财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 万达放弃中票绿地暂停发债