投拓狗日记

投拓狗日记

更多干货,请关注资产界研究中心

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

前两天,房产税几乎刷屏了所有人的朋友圈。我相信大家都有以下一连串的问题:

哪些城市会纳入试点?落地会有多快?征收覆盖面有多广?税率怎么定,对刚需会不会构成打击?会不会全国联网征收?对房价有什么影响……

本文主要想和大家探讨:未来房地产税的“税率”可能是多高?

其实,我们最可能的学习对象,新加坡、香港、德国、美国,房产税其实都远没有大家想象的高!

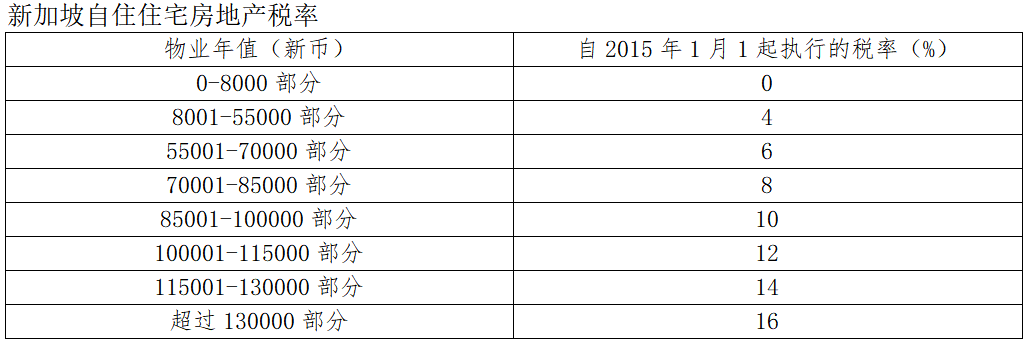

新加坡房产税征收规则

税基:物业年值,即政府每年评估你的房子合理的租金是多少,就叫物业年值!

税率:根据房屋物业年值实行累进税率,其中自住房年值≤8000免征。

解读:比如政府认为你的房子今年合理的租金是1万块新币。如果你自住,那么你今年的房产税就是10000-8000=2000×4%=80新币;如果你不自住,不管出租与否,房产税10000×10%=1000新币。事实上绝大部分新加坡居民房产税比水电费都低!

香港房产税(差饷)征收规则

税基:租金评估值,类似新加坡物业年值

税率:5%

解读:香港的房产税叫差饷税。所有类别的房产物业,包括私人、公营(香港有50%的人住在公营房屋),无论是自用还是出租或空置,其计算方式和税率是没有差别的。都是租金评估值×5%。事实上香港差饷税平均只占家庭支出的2%

德国房产税(住房土地税)征收规则

德国没有严格意义上的房产税,类似的税种只有住房土地税,每年征收,并且各州不同。

新芽联系德国同学得到其在柏林的一套80平房屋,一年土地税330欧元。而这套房子如果出租的话,一年能有9000欧元收入。

我们再看一组数据:德国2015年土地税共征收132亿欧元,人口0.85亿,存量住房4170套。也就是户均征收316欧元。人均征收155欧元。对比2015年德国工人人均年收入44000欧元,这316欧元和没交有啥区别?

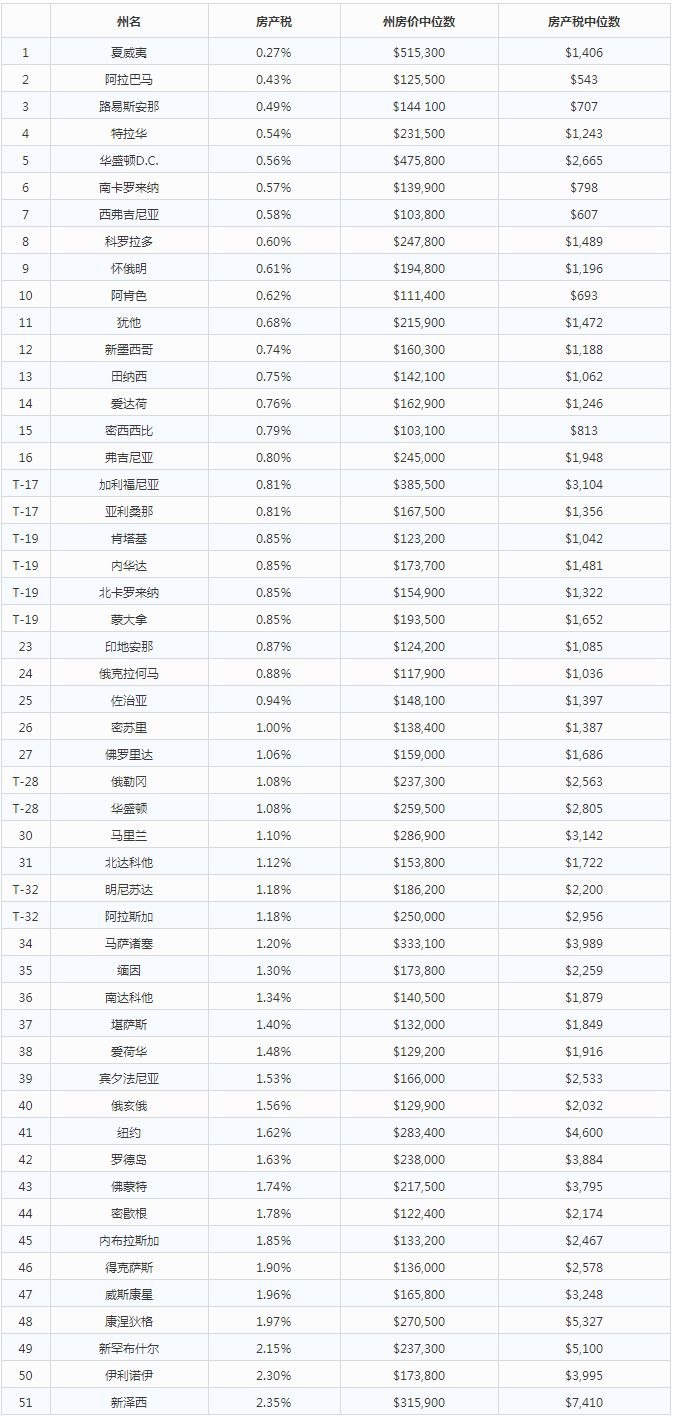

美国房产税征收规则

其实,在很多关心房产税的国人眼里,一直想要对比的就是美国的房产税政策。

美国的政策是,不管房子在哪、面积多大、几套房、都要缴纳房地产税。我们以2017年为例全美普查数据为例:

美国当地的政府会找专业评估员,对片区内的每套房屋进行价值评估,估算出来的这个数值就是当年要交的房产税的基数。

各州税率不同,集中在0.27%~2.35%之间。事实上,美国房产税虽然不低,但绝没有大家想象的高。2017年美国政府全美普查数据显示,当年美国家庭房产税支出中位数为2149美元,而当年美国家庭收入中位数61372美元。房产税只占家庭收入的3.5%。

其实,在23号之前,新芽就经常看到一种看法:

姑且把它叫做“土地出让金替代论”

这个论调,我认为非常有问题!

如果真的按这样的说法,北上深,随随便便一套房子价值600万,意味着大家随随便便要交6~12万的房产税!

而事实上北上深大量刚需,一边掏空了6个荷包、一边省吃检用天天996还着房贷,你让他们额外一年再掏6万块钱是什么概念?那不是更让他们不敢消费、不敢生娃。这将彻底成为很多压倒很多刚需客最后的一根稻草!以后谁还敢买房?

征税,不是简单地看“政府需要多少钱”,而是要看老百姓的承受能力。

假设参照房产税相对较高的美国,以上海开征为例,同年上海家庭收入中位数为16.7万。按比例16.7万×3.5%=5845元,另我国已经征收了一次土地土地出让金,等于已交70年土地租金(否则请告诉我土地出让金是什么鬼?)再减免一半,也就意味着上海一个家庭房产税中位数应小于3000元!即应小于1.75的占比!

其实,即便3000元,也已经到了北上广深普通承受的极限!

房产税的出台目的之一,肯定是打击炒房行为,但打击炒房的目的不就是为了保障刚需吗?如果房产税的出台反而会伤害到刚需,那岂不是和目的背道而驰!

至于保护刚需的措施,无非就是:

1、普遍开征,但是征收税率低,且有一系列的减免措施,比如和生育挂钩;

2、人均X面积免征、X套免征、或者评估价多少以内免征、累进税率。

总之,房产税一定不会太高,且在很长时间内,土地出让金无可替代!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 美国房产税,其实没有那么高!