丁祖昱评楼市

丁祖昱评楼市

更多干货,请关注资产界研究中心

作者:克而瑞资管

来源:丁祖昱评楼市(ID:dzypls)

2021年7月,受重点城市集中土拍“缺席”影响,土地市场整体成交冷淡,房企拿地投资规模环比下降超7成达72.3%,同比下降近7成,达67.7%。累计来看,截至7月底,今年前7个月房企累计拿地投资规模达2.86万亿,同比微涨3%。

全面降准后,国资、民营房企的融资成本均有所松动,资金大量涌向风险较低的国企,发债融资成本大幅下降,7月发行债券票面利率较6月下调近80个基点,仅有3.45%,为今年最低。

与此同时,民营房企发债融资占比持续下降,上半年由去年的56.1%降至40.6%,7月进一步降至33.9%。在房企渠道融资持续收紧,降杠杆压力持续下,房企融资限制仍然颇多。

01

7月房企拿地规模环比下降超7成

随着6月底 22城集中供地首轮集中供地暂告段落,7月份投资力度下降,房企拿地投资规模环比同比都出现了下降,下降幅度分别为72.3%和67.7%。

图:2017-2021年7月房企拿地投资规模(亿元)

数据来源:CAIC

2021年7月拿地排行榜前三位的企业分别是碧桂园、万科地产和保利发展。其中碧桂园在湖州、常州、宿迁等长三角三四线城市拿下多个地块,不仅是碧桂园,今年包括保利、万科、金地等龙头房企也纷纷参与长三角区域三四线城市土拍,龙头房企在长三角三四线城市下沉布局趋势明显。

图:近一年房企拿地投资规模环比变化(亿元)

数据来源:CAIC

据CAIC监测,7月房企平均拿地溢价率约为19.8%,较上半年平均拿地溢价的16.5%有明显提升,各类型房企拿地溢价均有所增长,其中,国企拿地溢价较上半年提升明显,而民营房企在资金压力下7月拿地溢价较上半年变化不大。

图:7月房企拿地溢价具体数据

数据来源:CAIC

究其缘由,主要受重点城市土地集中出让暂止影响,一些限价相对宽松的城市在本月成为成交主力,导致溢价率出现小幅回升,但整体来看,在南通、金华等热点城市“强调控”的约束下,溢价率走势仍是较为稳定的,仅西安、大连、常州等个别城市溢价率水平较高,其余城市的土拍溢价率均保持在相对较低水平。

从企业性质方面看,民企拿地投资势头连续回升,投资占比由一季度的48.3%上半年提升至49.1%,7月更是回升至53.7%。国企方面,7月拿地投资占比较上半年有小幅下降,40%为今年最低,在8、9月集中供地后有望有所恢复。

表:房企投资集中度表现

数据来源:CRIC 中国房地产决策咨询系统&CAIC投管云

02

境内债券加权平均发行利率下探至3.68%

从融资情况来看,7月15日中国人民银行下调金融机构存款准备金率0.5个百分点。下调后,金融机构加权平均存款准备金率为8.9%。房企发债规模应声上涨。

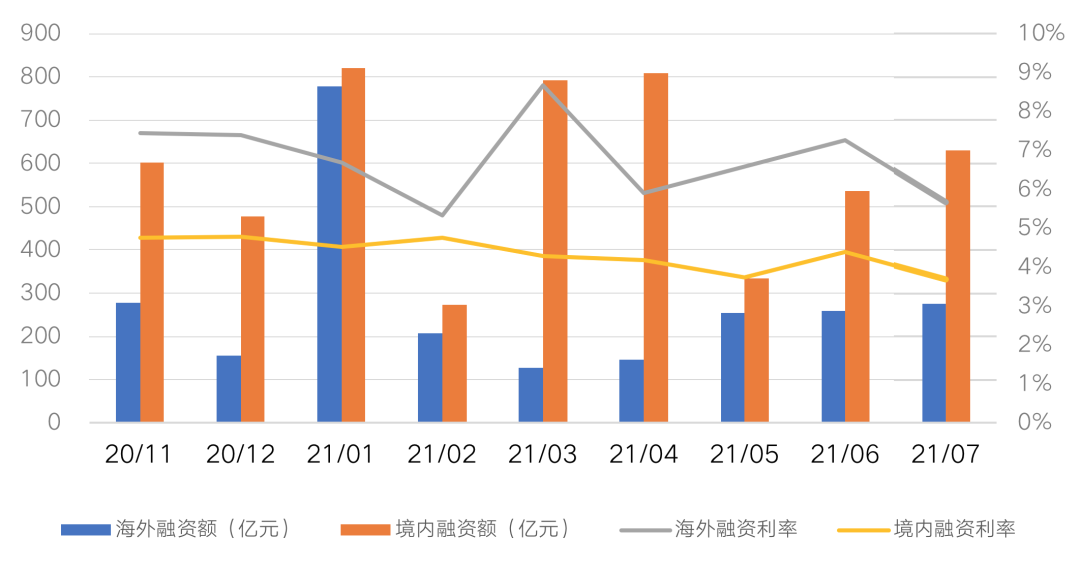

7月房企境内发债规模达630亿元,环比上涨17.4%,同比下降22.6%。海外债方面,7月共发行274亿元,环比上升6.4%,同比下降42%。7月房企总计发行债券905亿元,环比上升14%,同比下降22.6%。截至7月底,房企在海内外发债累计融资总规模约合人民币6271亿元,较去年同比下降10%。

图:2017-2021年7月房企境内发债规模(亿元)

数据来源:CAIC

融资成本方面,受全面降准影响,7月房企境内债券加权平均发行利率下探至3.68%,近9个月以来最低点。海外债方面,7月房企海外债发行利率同样有所下调,海外债平均发行票面利率回调至5.68%。汇景控股发行2022年到期1.38亿美元优先票据,票息高达12.5%,为7月发行利率榜之首。近2个月以来已有远洋、新城、龙光、上坤等多家房企成功在海外发行绿色债券,绿色金融或将成为房企融资的新风口。

图:2017-2021年7月房企海外债总额(亿元人民币)

数据来源:CAIC

图:近9个月房企境内及海外债总额(亿元)&融资利率

数据来源:CAIC

03

国企融资成本破4创今年新低

7月,全面降准后市场利率持续下行,国资、民营房企的融资成本均有所松动,其中国企收益明显,发债融资成本大幅下降,7月国企发行债券票面利率较6月下调近80个基点,仅有3.45%,为今年最低。

表:加权平均融资利率(按票面利率)

数据来源:CAIC

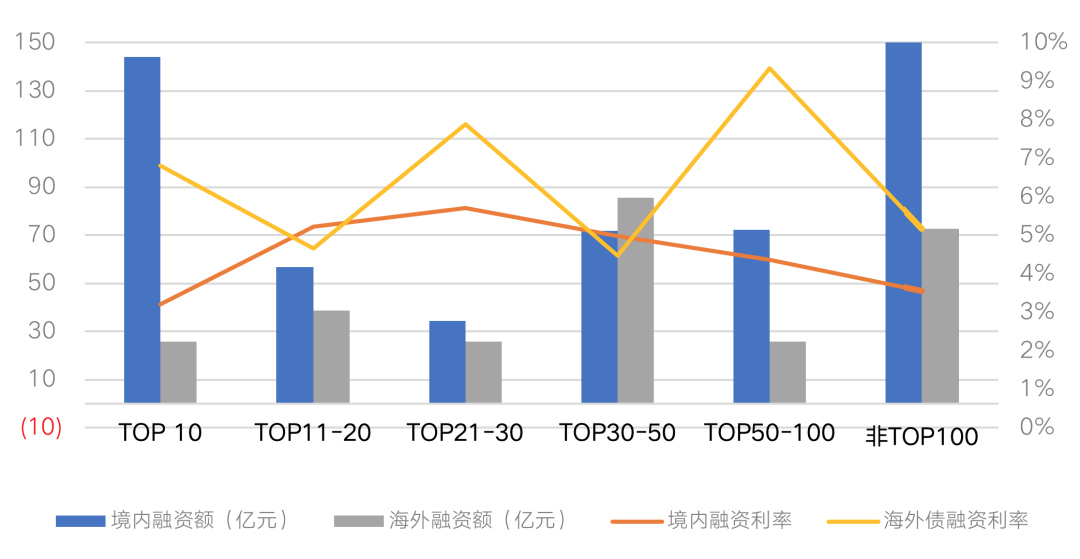

从企业规模来看,国内各梯队房企境内发债成本相差不大,均在5%上下,其中,TOP10和非TOP100房企发债成本最低,TOP10龙头房企仅为3.21%,而非TOP100房企中可以成功发行债券的9成为国企背景,宽货币紧信用的态势凸显,资金仍有浓厚的避险情绪。海外债方面,以TOP50-100房企海外发债融资成本最高,对于这些国内发债艰难的房企来说,出海高息发债也是一个不得已的选择。

图:今年7月TOP房企发行境内及海外债情况

注:涉及海外债按1美元=6.4626人民币、1港元=0.8313人民币折算

数据来源:CRIC 中国房地产决策咨询系统&CAIC投管云

具体企业表现来看,7月发债量最高的企业是华侨城,发行了20亿元的中期票据,年限3-5年,融资利率3.16-3.52%,以及发行了15亿元的超短融资券。7月发行债券的企业有31家,发债企业个数比上月增加4家。而从发债年限来看,万科、保利、越秀发行的公司债年限达到7年,时间最长。

04

民企发债融资占比持续走低

从融资集中度来看,民营房企发债融资占比持续下降。在企业性质方面,民营房企融资占比,上半年由去年的56.1%降至40.6%,7月进一步降至33.9%。全面降准后,“宽货币紧信用”的态势日渐明显,大量资金流向国企冲低国企发债利率。

表:2021年7月内地房企融资集中度表现

注:涉及海外债按1美元=6.4626人民币、1港元=0.8313人民币折算

数据来源:CRIC 中国房地产决策咨询系统&CAIC投管云

从债券期限来看,7月房企有41笔债券到期,金额共计630.13亿元,环比上升22.4%,到期金额有较大攀升。其中,到期金额最高为万科地产2018年发行的一笔30亿元的中期票据和龙光集团2016年发行的一笔30亿元的公司债。

提前关注到8月将有42笔债券到期,合计662.38亿元,环比上升5.1%,房企偿债压力持续加大,单笔金额最高为融信中国2018年发行的一笔6.5亿美元的境外优先票据。

2021年至今,中央和地方调控政策整体偏紧,随着房企融资“三道红线”的持续发力,各大房企的有息负债规模也将出现一定的下降,房企降杠杆已成常态。在这样的背景下,房企拿地投资行为也受到了全面的约束,在这其中,尤其是民营房企受制于监管高压政策和对其经营风险的担忧,融资也将更加的艰难。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!