任博宏观伦道

任博宏观伦道

更多干货,请关注资产界研究中心

作者:毛小柒

2022年3月15-16日,美联储召开年内第二次议息会议。而相对应,中国在金融委会议之后,多部委相继表态出击,全力维稳经济与市场,以提振信心。

一、美联储本轮加息周期正式启动:四大要点梳理

(一)要点1:加息正式启动+Taper已经完成

1、本轮议息会议将联邦基金利率目标区间上调25BP至0.25-0.50%,同时将隔离回购与逆回购利率、初级信贷利率以及超额准备金利率均上调25BP至0.50%、0.30%、0.50%和0.40%。

2、同时本次会议亦明确Taper进程已于今年3月结束。Taper过程大致如下:

(1)从2021年11月中旬开始,每月增持至少700亿美元的国债和350亿美元的MBS。即2021年11月当月缩减购债规模合计150亿美元。

(2)从2021年12月中旬开始,每月增持至少600亿美元的国债和300亿美元的MBS。即2021年12月当月缩减购债规模合计为150亿美元。

(3)从2022年1月中旬开始,每月增持至少400亿美元的国债和200亿美元的MBS。即2022年1月当月缩减购债规模合计为300亿美元。

(4)从2022年2月中旬开始,每月增持至少200亿美元的国债和100亿美元的MBS。即2022年2月当月缩减购债规模合计为300亿美元。

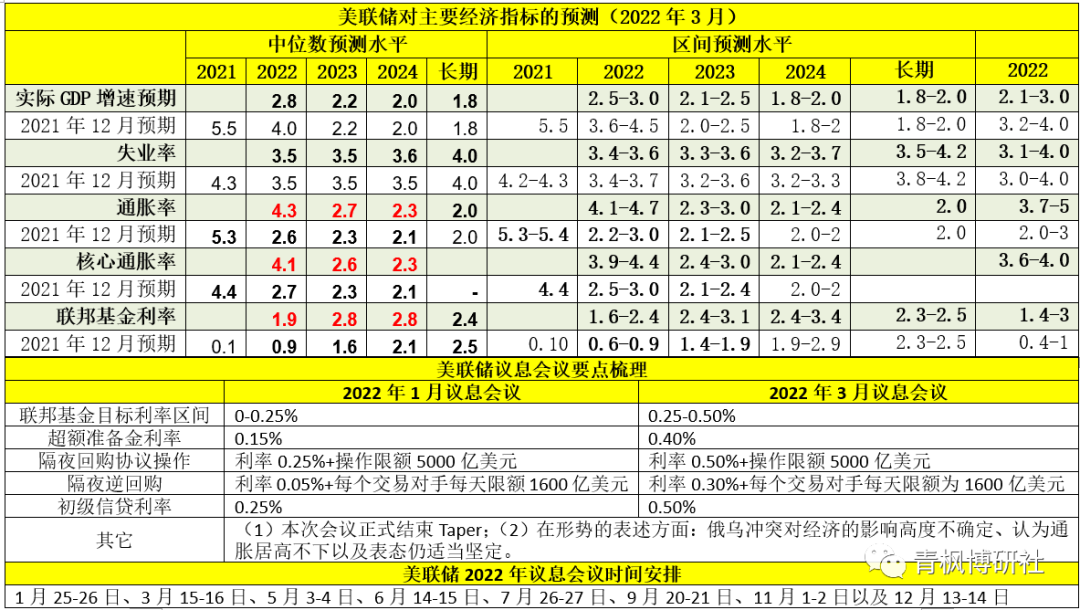

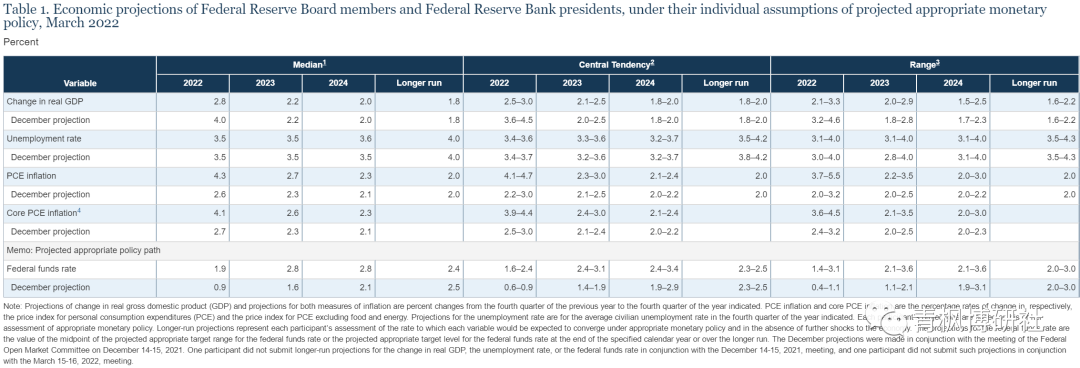

(二)要点2:显著下调今年的经济预测,大幅上调今年的通胀预测

从对主要经济指标的预测来看,相较于2021年12月,有一些明显变化:

1、显著下调了对2022年经济增速的预测,如将2022年的实际经济增速中位数水平由之前的4%下调至2.80%,区间则由3.6-4.5%下调至2.5-3.0%。

2、大幅上调了对通胀率的预测,如将2022-204年的通胀率分别由2.6%、2.3%、2.1%上调至4.3%、2.7%和2.3%,将核心通胀率分别由2.7%、2.3%、2.1%上调至4.1%、2.6%和2.3%。可以看出,对2022年的通胀率上调幅度最大。

也即受各种因素影响,美联储对今年经济基本面的判断趋于保守,对通胀水平的判断更显不乐观,通胀的高位或持续高位将会进一步影响美联储的决策。

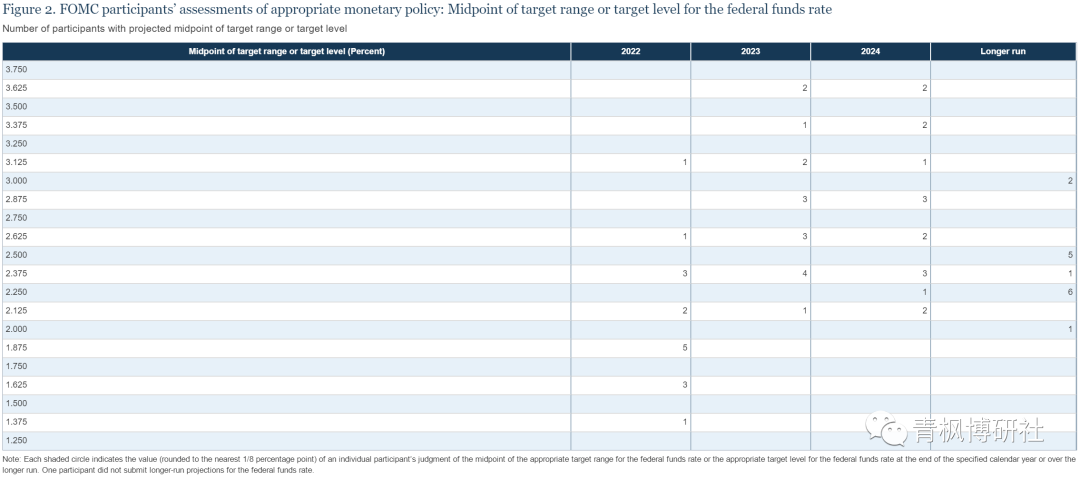

(三)要点3:预计每次议息会议都会加息,全年加息幅度预计达到150BP

2021年12月美联储议息会议提出2022年和2023年将分别加息3次,不过从此次议息会议的情况来看,后续每次议息会议都有加息的可能,且还会比较大。基于此,我们判断年内剩余6次议息会议(5月、6月、7月、9月、11月与12月)的加息概率均比较高。

从加息幅度上看,预计年内加息幅度会达到150BP左右,联邦基金目标利率预计会达到2%附近。

(四)要点4:预计今年4月开始缩表、每月缩表规模大于上一轮

除加息之外,美联储缩表的节奏也会比预期更快,即在本次加息启动之际,美联储将很快会进入缩表状态中。相较于加息来说,缩表可能更值得关注,毕竟缩表是从全球回收美元流动性,对全球市场的冲击会更大。

上一轮缩表过程中,每月规模最高为500亿美元(即减少300亿美元的国债和200亿美元的MBS),我们预计此轮缩表过程中每月规模大概率会超过500亿美元,届时全球美元流动性将会受到较大程度冲击。

(五)市场反应较为积极:股市上扬、美元指数收跌

虽然全年加息次数较2021年12月的预期有所上升,但考虑到对经济基本面的判断更加保守,美联储加息更多是基于通胀考虑,以及此次美联储加息25BP而非50BP等因素,目前看市场的反应还是比较积极。具体看,美国三大股指均明显上扬,美元指数跌0.62%报98.3755、创两周新低且非美货币多数上涨(如欧元兑美元涨0.37%报1.0995、英镑兑美元涨0.51%报1.3109、澳元兑美元涨0.93%报0.7256、美元兑日元涨0.4%报118.768、美元兑加元跌0.25%报1.2732、美元兑瑞郎涨0.09%报0.9423以及离岸人民币兑美元涨135个基点报6.368)。

二、美联储加入,全球正式迈入加息潮

目前看,不仅是美国,全球已有很多经济体迈入加息行列,部分经济体甚至已加息多次,这意味着全球加息潮随着美联储的加入将正式开启。

这其中,不仅包括巴西、南非等发展中国家和新兴市场经济体,也包括英国、新西兰、韩国、美国等发达经济体,而中国在未来一段时期的选择便显得很关键了。

2022年3月10日,欧洲央行决定缩减常规资产购买计划下的购债规模,并暗示结束购债后将逐步加息,即今年5月和6月的购债规模将由原先计划的每月400亿欧元分别减少至300亿元欧元和200亿欧元,这意味着今年三季度欧洲央行便将结束Taper,随后将开始考虑加息的问题。中国香港亦跟随加息25BP至0.75%

三、中国稳预期全力出击:多部委相继表态、提振市场信心

美联储加息周期的正式启动、俄乌冲突的演绎以及中美博弈的加剧,一定程度上制约中国货币政策的方向与空间,影响着市场预期的变化,不过中国已在积极应对,多部委相继表态,以提振市场信心。

(一)为什么需要维稳?提振市场信心、应对复杂形势、打击恶意做空势力

维稳的原因主要有以下几个:

1、虽然1-2月经济数据亮眼,但金融以及微观数据显示目前市场信心严重不足,消费、投资与生产意愿均比较低,信心需要提振。

2、形势比较复杂,内外均不乐观。具体看,外有俄乌冲突对地缘政治博弈的深远影响、中美博弈加剧、美联储加息周期正式启动以及缩表紧随而来,内有疫情散点爆发频繁以及三重压力加大。

在形势较复杂的背景下,要把发展作为第一要务。金融委会议还特别提出要切实提振一季度经济,且对货币政策提出更高要求(即货币政策要主动应对、新增贷款要保持适度增长),这就意味着下阶段稳增长力度会更大,毕竟一季度只有半个月左右的时间了,预计前期预期落后的降息降准举措应会很快出台,以满足市场期待,稳定市场预期和资本市场。

3、受中美博弈加剧以及中国政策的影响,目前国内外存在明显恶意做空势力(如恶意做空中概股以及地产企业等),导致外资不断薅羊毛,使外资出现一定程度的异常流动现象,做空势力严重影响到国内金融体系与资本市场的稳定性,也在冲击着香港金融体系与香港资本市场,因此国家层面需要出手。

(二)中概股面临的压力得到一定程度缓解

受一系列事件影响,中概股企业近期跌幅较为惊人,金融委会议提出目前中美双方监管机构的沟通已取得积极进展,正在致力于形成具体合作方案,且中国将继续支持各类企业到境外上市。

2022年3月15日,中国监管部门与美国公众公司会计监督委员会(PCAOB)进行沟通,并举行多次会谈,以便其能够检查在美注册的中国内地及部分从事内地业务的香港审计师事务所。同时,PCAOB表示愿意与中国政府部门保持合作关系,采用目前与数10家其他国家或地区之间类似的合作方式开展对相关会计师事务所的检查和调查。这意味着,美国监管机构在审计美股中概股时,似乎可以某种特别方式拿到底稿,不过从中长期来看,未来中概股回归方向仍比较明确(参见中概股料将全部回归)。

同时证监会还特别提到将继续加强与美方监管机构的沟通,争取尽快就中美审计监管合作达成协议,并抓紧推动企业境外上市监管新规落地、支持各类符合条件的企业到境外上市,应该说当前中概股面临的压力得到一定程度缓解。

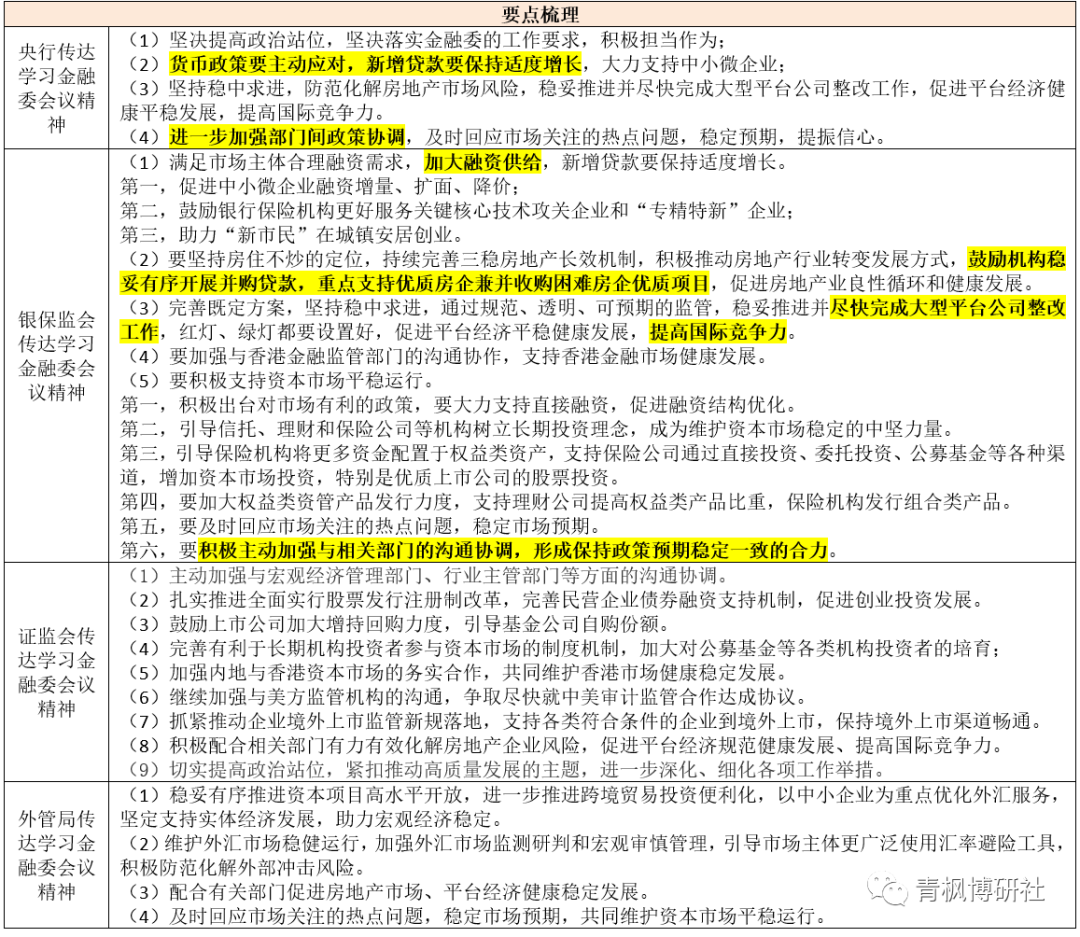

(三)金融委强力出手稳预期,一行两会一局等五部委相继表态

2022年3月16日,金融委会议召开(参见金融委释放强烈维稳信号),从宏观经济运行、房地产、中概股、平台经济治理以及香港金融市场稳定等五个方面进行维稳。随后,一行两会一局等五部委相继发声,学习金融委会议精神。从会议基调来看,维稳信号非常明显,聚焦资本市场的倾向亦比较突出,预计后续会有一系列维稳举措陆续出台。

1、要深刻认识“两个确立”的重大意义,政治站位要高、政治定位要清晰,落实金融委的要求。

2、有关部门要切实担责,必要进行问责。

3、要主动加强与宏观经济管理部门与行业主管部门的沟通协调,及时回应市场关切,多出台有利于稳预期的政策,鼓励上市公司加大增持回购力度,引导基金公司自购份额,积极支持资本市场平稳运行。

4、坚持发展是当前的第一要务,切实提振一季度经济,货币政策要主动应对,新增贷款保持适度增长。

5、坚持稳中求进化解房地产市场风险,尽快完成大型平台公司的整改工作。这里针对平台公司的关键是提高平台公司的国际竞争力,明确监管要可预期,避免市场陷入无谓的拉锯战。

(四)房地产税试点年内不扩大,重申地产政策放松力度会越来越大的判断

1、2022年3月16日,财政部有关负责人表示“一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件”。也即房地产税试点城市年内将不扩大。实际上,2022年政府工作报告亦没及提及房地产税,我们理解,没有提及房地产税,可能是为了避免进一步冲击本就低迷的房地产市场,也即在地产行业危机警报尚未解除之前,房地产税试点扩容工作应不会继续向前推进(参见关注六个提法的变化以及房地产税是一项系统工程和关于房地产税)。

2、无论是金融委,还是各部委,均明显表示对地产行业的支持,这可能与近期地产行业被频繁做空以及部分优质民营地产企业相继爆出风险信号有关。基于此,我们理解,针对地产行业,政策层面与决策层应是底线的,一旦优质地产企业也出现问题,则政策层面的进一步放松就显得理所有当。

3、考虑到目前一些相对优质的头部地产企业也开始陆续陷入危机并爆出风险信号,意味着当前地产行业的危机警报并未解除,且有进一步蔓延的态势,观望情绪仍比较浓厚,需要政策层面有特别考量。

4、当前对于地产行业来说,稳和保的成分更为重要,而在前期严厉政策的冲击下,当前及后续放松政策的力度也需要更大,节奏也需要更快,唯有超预期的政策才能真正扭转或改善当前市场对地产行业的预期。

5、我们判断后续政策层面对地产行业的支持力度将主要体现在融资端(参见地产行业金融政策手册)。这主要是因为销售端的支持集中体现在各地的因城施策层面,已经在践行推进(参见首个特大城市全面放松楼市),而融资端则可以通过针对性放松预售资金监管、定向放松三档红线、贷款集中度容忍(房地产贷款集中度政策剖析)、下调首付比例(参见首付比例迎来下调潮?)、下调房贷利率(参见首个一线城市房贷利率大幅下调)、下调5年期以上LPR等方式实现。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 大变局:美联储加息落地,中国全力出击