克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

9个重点监测城市共计成交45.5万平方米,同比由跌转增至10%。自2022年初以来,市场打破平台走势波动加剧,节后首周成交规模受供应限制大幅回落但同比不减反增,预计供应全面放量后市场规模或快速回升至前期规模。

具体到城市来看,9城成交同比涨跌参半,9城中有5城同比由跌转增,北京同比增长44%涨幅较为显著,杭州因去年同期市场成交基数较低原因同比翻倍增长,佛山、青岛、厦门均有不同程度增长,其余4城虽同比回落但跌幅均普遍收窄,在供应全面放开后市场规模将快速回升。

01 北京:成交规模同比由跌转增至44% 预计后续市场规模或低位回升

22022年第7周,北京二手房成交面积为16.4万平方米,较去年同期由跌转增至44%。本周北京二手房市场成交较节前仍有一定距离,预计短期内市场规模仍在低位后续或有回升。

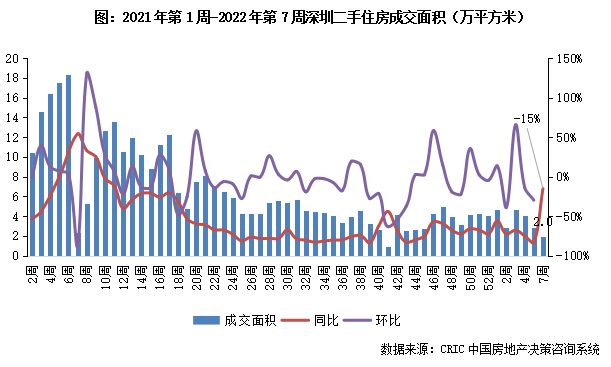

2022年第7周,深圳二手房成交2.8万平方米,同比降幅收窄至15%。深圳二手房市场长期低位震荡,受政策高压当前市场观望情绪仍然浓重,后市大概率延续走势。

2022年第7周,南京二手住房成交面积收8.8万平方米,同比跌幅收窄至27%。节后成交规模大幅回落但同比仍有支撑,预计后续市场或企稳回升。

2022年第7周,苏州二手住房成交面积收至6.9万平方米,同比跌幅收窄至12%。本周市场成交量正常回调但同比跌幅持续收窄,后续市场短期或有回升。

2022年第7周,杭州二手住房收至2.2万平方米,较之去年同期显著增长。2021年下半年以来杭州二手房市场持续下行后保持低位震荡,1月杭州市场成交短期放量增长后再度回落,年后首周市场仍较为冷清,基于前期表现来看后市仍有回升可能。

2022年第7周,厦门二手住房成交面积同比由跌转增至16%,成交规模收2.4万平方米。本周市场成交量虽回落但同比由跌转增,短期内或快速回升。

2022年第7周,青岛二手住房成交面积同比微增7%,成交规模2.6万平方米。市场长期严控下消费者普遍购房信心不足,当前成交规模仍维持年前低位震荡。

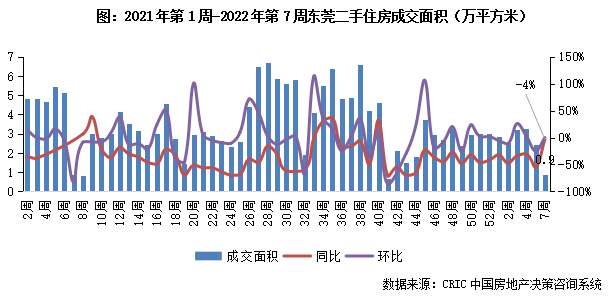

2022年第7周,东莞二手住房成交面积收0.9万平方米,同比跌幅收至4%。,本周成交规模创年内新低,受节后供应影响整体市场有所回落但后续或快速回暖。

2022年第7周,佛山二手住房成交面积同比收涨24%,成交体量收4.8万平方米。本周市场成交规模回调但较之去年同期仍有较大涨幅,短期内规模或快速回升至节前水平。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!