债市邦

债市邦

更多干货,请关注资产界研究中心

作者:阿邦0504

来源:债市邦(ID:bond_bang)

今天新三板相关指数全线暴涨,引发了阿邦对新三板的两则回忆。

第一则回忆与新三板一级市场相关。

阿邦当年读硕士期间,学院给每位同学都配备了校外导师,也就是学校从企业里面聘请了一些中高层,为同学们提供就业指导工作。

这些校外导师在我们短暂研究生生涯里,一般只会出现两次。第一次是开学时和大家见个面,第二次是毕业时过来领个导师证书回去。

这个MD是做新三板的,提供实习岗位的内容是整理新三板挂牌的底稿等。

现在我们知道,无论是股票的投行还是债券的投行,其赚的承销钱都是来自于成功后的募集资金,说白了钱不是直接来自于发行人的口袋。

但新三板的套路不一样,虽然发行人都来敲个钟,但那不叫上市,而是叫挂牌。

因为发行人是没有实现一级市场融资的,真的只是挂了个牌。

那怎么办呢?

当时为了响应万众创新的号召,鼓励发行人的挂牌,做大市场,许多地方政府为新三板挂牌单独设立了补贴奖项,比如挂牌1单奖励发行人200w。

于是,这部分补贴成了当时新三板承销费的主要来源。

新三板挂牌流程的相对简单,不像A股上市那般需要非常详尽的尽调,其承揽的特点更接近于债券投行,一切都是标准模板流水化作业。

最后,名校硕士成为了那个便宜而又高质量劳动力,领着微薄实习薪水的帮XX证券的完成新三板业务考核KPI,最后还对这个MD感恩戴德。

现在回想起来,感慨不已。敬我们无知无畏的青春一杯!

股灾前的资本市场环境和风格和现在截然不同,对比之下恍如隔世。

体现在市场环境上,当时无论是应届生还是大机构员工,都有一股往市场机构发展的憧憬,看看现在很多市场机构大佬的简历,可以发现许多都是在那个时候从大行或监管走向市场的。

体现在资本市场投资风格上,债券投资就是各类下沉加杠杆吃票息,刚兑预期十足,大胆的机构能轻松做出一年20%+的投资收益率。股票投资则是坐庄、炒新、炒壳、炒概念横行,大家都在互相打听有没有最新的“内部消息”,也不管这个消息能传到你耳边的时候已经是N手资料了。后来吃香的蓝筹在那个年代被市场弃如敝履。

那时候,除了证券公司传统的两融业务上杠杆,满大街都是”股票配资”业务员,通过恒生电子的“伞形信托”为投资者提供10倍杠杆,还有各路股份城商行提供“消费贷”,大家办理的时候都心照不宣资金是流向股票市场的。

14年底启动的大牛市,从证券公司起飞开始,然后是创业板鸡犬升天,然后是寻找低价股,可以说逐利的资金把可以炒的板块炒了个底朝天,彼时都在寻找着下一个投资“洼地”。

三板做市在2015年3月份的推出,犹如往鲨鱼池里扔了一坨大肥肉,迅速引起了各路资金大鳄们的关注。

资金的疯狂涌入,使得三板相关指数以一个45度角的斜率不带调整的猛涨,2015年3月一个月的时间,三板做市指数实现翻倍,同期A股最猛的创业板指不过上涨了21.12%。

阿邦当时身处财富管理一线岗位,和各路基金公司销售打交道,被灌输了新三板是中国的纳斯达克的观点,最后自己也说服了自己决定大力投资新三板。

时不我待,必须早点埋伏进去割韭菜。

看着一路上涨的三板指数,阿邦是非常焦虑的,踏空的心在滴血。

因为这个门槛的要求,甚至还催生了一个借钱开户的生意,开完户就撤走资金,然后要收5w元的通道费,按3天的资金占用成本算下来,这个年化收益率超过70%,且稳赚不赔。

回头看,这些资金掮客可能是当年参与新三板业务最大的赢家。

阿邦不愿意当这个通道费冤大头(主要是资金量太小,无法承受这个5w的费用hiahia),而当时许多公募基金也押宝新三板赛道,推出各种公募和专户产品,所以最后选择了和朋友凑份子,绕道公募基金进行新三板投资。

选择的是TH基金的产品,一是因为该基金是自己实习的老东家,有一种天然的信任感;二是产品的基金经理夸下海口,拍着胸脯承诺半年能实现50%+的收益率。

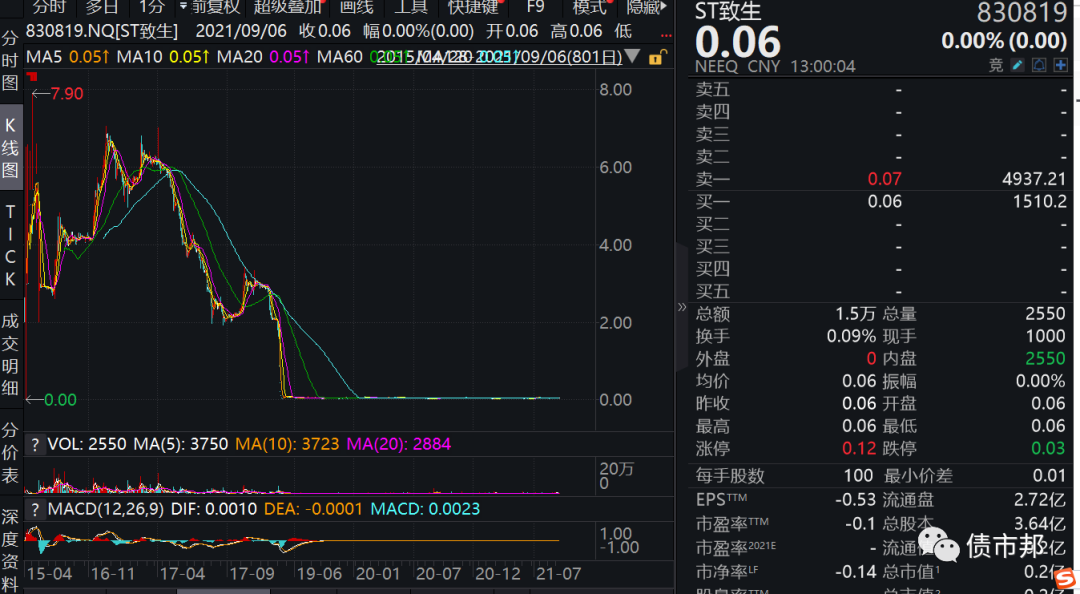

一个现金流和收入高度依赖于一个四线城市的项目, 然后赚的钱都是应收账款的垃圾公司。无论怎么看,都不像是个值得投资的好标的。

果然,致生联发被发现财务造假,股价跌去了99%,只剩下6分钱/股。幸亏当时有装修的压力,在产品净值还有0.78元的时候选择了清仓(亏损22%+),如果留下来的话就不是腰斩而是脚趾斩了。。原来韭菜竟是我自己。。

那个基金经理?后来还在继续潇洒地混着,反正亏的不是自己的钱。惨痛经历心有余悸,导致阿邦到现在都无法信任MOM的产品,押宝在人身上是最不靠谱的。

三板做市指数在2015年4月7号,提前创业板近两个见顶,达到2673点,之后一路下跌,今天大涨后指数也还没收复高点的一半,押注新三板赛道的投资人损失惨重。

经历过当年新三板的疯狂,对今天新三板的大涨也就更加平常心了。今天新三板的成交金额井喷,创下近年来新高,但三板做市的成交金额还没达到15年峰值的一半。

还记得当年有个券商资管的新三板基金经理来分行路演,阿邦作为一个小朋友出席旁听,提问环节战战兢兢问了个很简单的问题:“大家都说新三板的投资价值是转板带来的流动性溢价,但今天看新三板的估值已经和创业板差不多了,投资时点不是很好吧?”

那位基金经理仰着头回答:“背后的逻辑比较复杂,我说了你不懂。”

回头看,原来投资中用最简单的常识就可以排掉一些大雷。

今天创业板的PE是56倍,三板做市是32倍,精选层是24倍。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 与新三板相关的两则回忆