克而瑞地产研究

克而瑞地产研究

更多干货,请关注资产界研究中心

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

政策底或许已经到来,市场底还留待进一步检验。

昨日,李克强总理重磅发声:中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性,继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。

与此同时,广东省政府约谈恒大集团,并同意向恒大集团派出工作组。央行、银保监会、证监会有关负责人也表示:恒大集团出现风险主要源于自身经营不善、盲目扩张,并将继续配合广东省政府、相关部门和地方政府,做好风险化解工作,维护房地产市场的平稳健康发展,维护住房消费者合法权益。

对于房地产行业而言,政策底是否如期到来?房地产信贷政策又将如何演变?

1 央行货币政策或将稳中偏松

我们认为“实时降准”的提出,主要基于以下三方面因素考量:

其一,减缓经济下行压力。前三季度中国GDP增速呈逐级下行态势,并有超预期下滑的趋势。其中,一季度GDP同比增长18.3%,两年平均增长5.0%;二季度GDP同比增长7.9%,两年平均增长5.5%;三季度GDP同比增长4.9%,两年平均增长4.9%。当前,国内外形势依旧复杂严峻,中国经济仍面临较大的下行压力。

其二,缓解中小微企业经营困境。2021年以来,国际大宗商品价格报复性上涨,全国PPI涨幅明显扩大。10月,PPI环比上涨2.5%,涨幅较上月扩大1.3个百分点;PPI同比上涨13.5%,涨幅较上月扩大2.8个百分点。通过降准这类逆周期调节的有效措施,有利于继续引导信贷资金支持实体经济,缓解大宗商品价格上涨向下游中小微企业传导的压力。

其三,跨年流动性调节。联系到年底银行业金融机构信贷资金相对偏紧,叠加2022年春节假期较早,居民跨年消费需求相较旺盛,此时降准有助于向银行间市场投放流动性,既能更好地满足居民跨年消费需求,又能更好地帮扶实际经济,抵御经济下行压力。

预计未来央行货币政策或将稳中偏松,降准的时间节点将在今年底或者明年初,更好地助力经济稳增长,但政策力度或许会相对温和,坚决不搞“大水漫灌”强刺激。

2 涉房融资解冻更利于国企、央企及优质民企

问题房企处理底线是保交楼

对于坊间热议的恒大问题,首先需要明确的是,恒大事件并非孤例,房企资金链紧绷乃是普遍现象,2021年以来房企债务违约事件频繁爆发,更有业内专家预测70%、80%的百强房企会躺下。

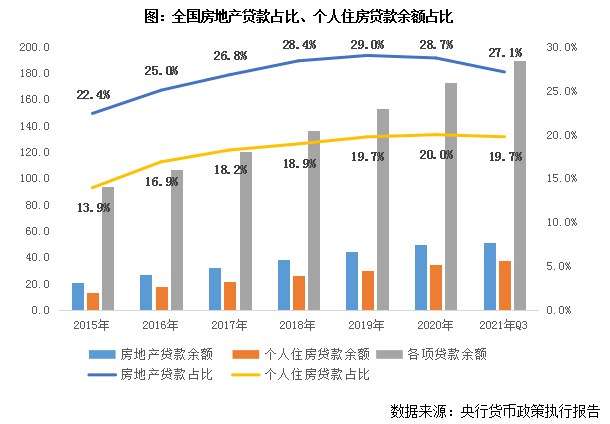

这与房地产行业去杠杆政策力度过猛不无关系,房企境内外融资全面收紧,银行业金融机构停贷、抽贷现象时有发生。央行货币政策执行报告显示,房贷管理的“两道红线”由升转降,2021年前三季度,房地产贷款占比约27.1%,较2020年末减少1.6个百分点;个人住房贷款占比约19.7%,较2020年末减少0.3个百分点。

而在恒大事件后,北京、天津、重庆、青岛等多城强化预售资金监管,进一步加剧房企流动性风险。其中,石家庄政策力度最严苛,监管资金比例最高调整为监管资金总额的120%。

近期,银行间市场交易商协会表示,招商蛇口、保利发展、碧桂园、龙湖集团、佳源创盛、美的置业等均有计划在银行间市场注册发行债务融资工具。此番央行有关负责人同样表示,境内房地产销售、购地、融资等行为已逐步回归常态。证监会有关负责人也表示,下一步将支持房地产企业合理正常融资,促进资本市场和房地产市场平稳健康发展。

我们认为涉房融资或将解冻,但银行业金融机构基于放贷的风险偏好考量,信贷政策松绑主要利好国企、央企及优质民企,那些“问题”房企融资环境较难实质性改善,资金周转压力或将不断加剧。

而从恒大事件的处理方式来看,也给未来的“问题”房企处理留下可资借鉴的工作经验:

首先,地方政府要强化责任担当做好“安全垫”,尽早派出工作组入驻企业,并给出最终的解决方案,绝不能放任不管,将历史遗留问题无限期搁置,酿造更大的系统性风险。

更为重要的是,继续坚持落实“两维护”,即维护房地产市场的平稳健康发展,维护住房消费者合法权益。地方政府要做好“兜底”的准备,由当地国企、城投公司牵头组建托管企业,对于那些存在烂尾风险的项目进行托管开发。金融部门也要积极配合地方政府,做好项目复工的金融支持,积极推动项目复工复产建成交楼。

保证市场平稳运行

近期,个人按揭贷款确实有边际改善的趋势,上海、成都、南京等多城放贷周期大幅缩短,例如上海放款周期由此前的4个月以上缩短至2个月,又如合肥由此前的6个月以上缩短至3个月。与此同时,广州、深圳、苏州等多城下调房贷利率,例如深圳首套房贷利率从5.4%跌至5.1%,二套房贷利率从5.6%跌至5.25%,又如广州首套房贷利率由5.95%降至5.85%,二套房贷利率由6.15%降至6.05%。

此番银保监会也表示,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,促进房地产行业和市场平稳健康发展。

我们认为居民按揭贷款有望继续松绑,主要体现于提高个人按揭贷款额度、缩短放贷周期、下调房贷利率等,尤其要提高首套及改善性住房按揭贷款的授信额度,进而支持居民自住以及改善性购房消费,保证正常房地产交易平稳运行,不能突破市场平稳健康发展的下限。

综上所述,我们认为政策底或许已经到来,市场底还留待进一步检验。需要提醒的是,适时降准绝非等同于救市,年底房地产市场或将有所转暖,成交有望企稳回升。但市场较难出现反转行情,各城市市场还将不断分化,那些需求及购买力明显透支的弱二、三线城市,市场依旧面临较大的下行压力。

企业切忌抱有侥幸心理,去杠杆仍是行业主旋律,房企融资的“三道红线”、房贷管理的“两道红线”还将继续落实下去,高负债、高杠杆经营房企终将被市场所淘汰,强化风控、稳健经营才是企业的根本出路。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!