投拓狗日记

投拓狗日记

更多干货,请关注资产界研究中心

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

昨天,“红宝+绿皮书学习群”里有人@我

“芽总,能不能讲讲『旧房转让』的土增税计算”。

嗯,旧房转让在投拓工作中,其实非常常见。

比如在绿皮书“银湖花香别苑“并购案中,一期二期竣备办证部分就属于旧房转让。

今天就『旧房转让』给大家做具体介绍:

1、新建房、旧房的界定;

2、旧房转让税金计算步骤;

3、旧房转让土增税抵扣项目金额的确认方式。

提示:这是市面上唯一把旧房转让税费计算撕碎了讲给大家听的。强烈建议转发收藏方便下次学习。

#1

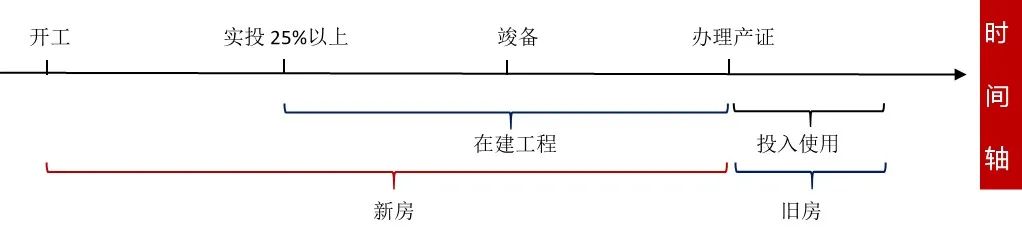

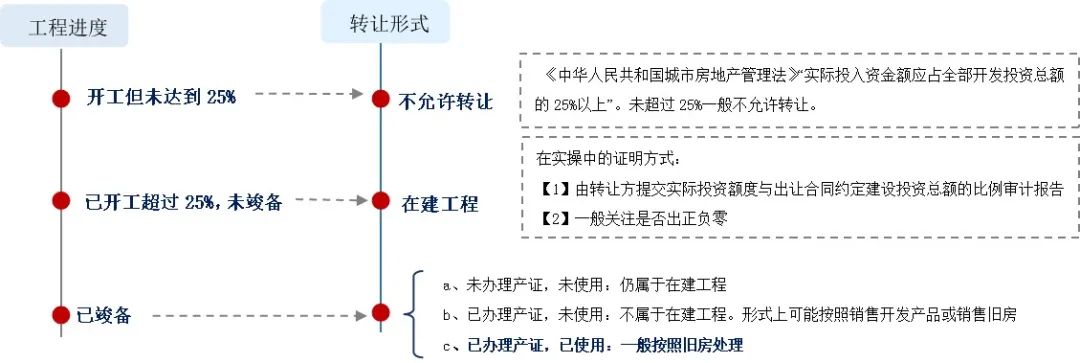

新建房、旧房的界定

(财税字〔1995〕48号)规定:

新建房是指建成后未使用的房产。凡是已使用一定时间或达到一定磨损程度的房产均属旧房。使用时间和磨损程度标准可由各省、自治区、直辖市财政厅(局)和地方税务局具体规定。

一般来说:

1.未竣备,属于新建房;

2.已竣备,未办产证、未使用,属于新建房;

3.已竣备,已办产证、未使用,不属于在建工程。形式上可能按照销售开发产品或销售旧房

4.已竣备,已办产证、已使用,按照旧房处理。

#2

税费计算步骤

关于税费的计算

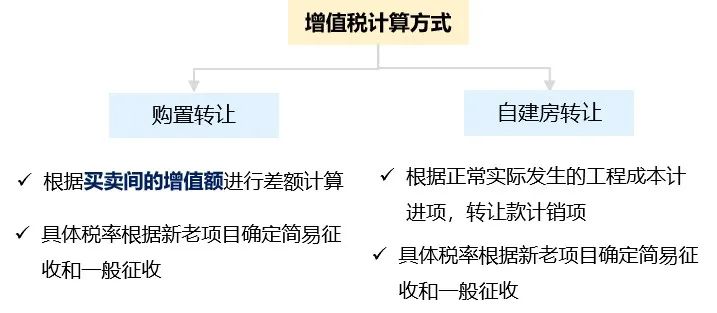

先区分是自建房还是购置房,购置房很简单,根据买与卖间的增值差额计算即可。

计算方式如图所示

新芽主要就『土增税计算』和大家聊聊。

计算土增税无非要搞清楚“增值额、税率”

①计算收入

转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

②汇集扣除项目金额

(一)取得土地使用权所支付的金额;

(二)开发土地的成本、费用;

(三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;

(四)与转让房地产有关的税金;

(五)财政部规定的其他扣除项目。

③增值额

=(收入确定-扣除项目)

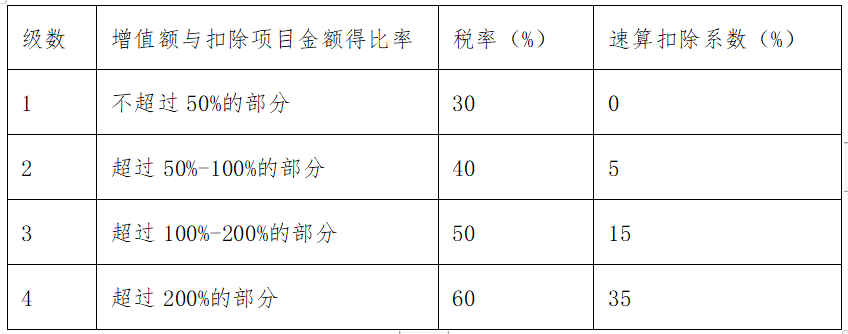

④税率

土地增值税采用四级超率累进税率

⑤应纳税额

=增值额×适用税率-扣除项目金额×速算扣除系数

其中,扣除项目金额的确定,是最复杂的

接下来重点和大家聊。

#3

抵扣项目金额

旧房转让中,土增税的扣除项目金额的认定方式有:重置成本法、历史发票法和核定征收法三大类。

①重置成本法

□适用:

对于能提供旧房及建筑物评估价格的情况。

□扣除金额项目如下:

1】房屋及建筑物的评估价格(由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格);

2】取得土地使用权所支付的地价款;

3】按国家统一规定交纳的有关费用(通常为评估费用);

4】转让环节缴纳的税金(附加税、印花税,但契税如果评估价中包含,则不再扣除);

□注意事项

对取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,不允许扣除取得土地使用权所支付的金额。

□案例演算:

登山哥公司以3000万元(不含税)出售一幢写字楼,土地性质为商业用地,由于取得时间较早,档案管理混乱,无法提供土地出让金的支付原始凭证等资料。登山哥委托资产评估公司评估,评估土地价值为1200万元,按照成本法对于写字楼进行评估,重置成本为1000万元,成新率60%,登山哥支付评估费10万元。假设,与转让房地产有关的税金(城建税、教育费附加、印花税)=120万。

解析:

⑴扣除项目=1000*0.6+0+120+10=730(万元)

⑵增值额=3000-730=2270(万元)

⑶增值率为2270÷730=310%

⑷应纳土增税税额=2270×60%-730×35%=1106.5(万元)。

注意,根据规定

对取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,不允许扣除取得土地使用权所支付的金额。故(1)中扣除合计+0。

②历史发票法

□适用:

不能取得评估价格,但能提供购房发票的情况。

□扣除金额项目如下:

1】购房发票金额(取得土地使用权所支付的金额”以及“旧房及建筑物的评估价格”两部分)

2】加计扣除;

3】转让环节缴纳的税金(附加税、印花税,且含原始购入环节的契税)

□注意事项

(国税函〔2010〕220号)规定:

“纳税人转让旧房,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第(一)、(三)项规定的扣除项目的金额,可按发票所载金额每年加计5%计算,购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

□案例演算:

登山哥公司拟以800万元出售一幢使用2年零9个月的别墅住宅。该别墅住宅原始购买发票金额为200万元。支付房地产转让有关费用10万元。该房产无评估价值。假设与转让房地产有关的税金=40万元。

解析:

⑴扣除项目=200×(1+3×5%)+40+10=280(万元)

⑵增值额为800-280=520(万元)

⑶增值率为520÷280=185%

⑷应纳土增税税额

520×50%-280×15%=218(万元)

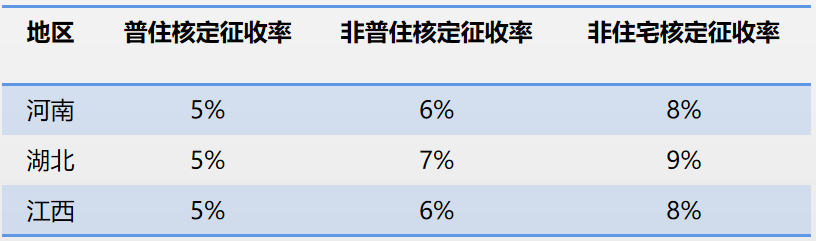

③核定征收法

□适用:

既没有评估价格,又不能提供购房发票的情况,实行核定征收。

□核定征收率:

核定征收率原则上不得低于5%,各省级税务机关结合本地实际,区分不同房地产类型制定核定征收率。

□案例演算:

登山哥公司以1000万元出售300平方米办公楼。该办公楼既无法取得评估资料,也不能找到原始购买发票。假设核定征收率为15%,转让价1000万公允,求应纳土地增值税。

解析:

⑴大疆房地产办公楼转让收入1000万元

⑵核定征收率15%

⑶应纳土增税税额1000×15%=150(万元)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 投拓必知!关于旧房转让!