零壹财经

零壹财经 来源 | 零壹财经

作者 | 朱梅胤

近日,安徽老乡鸡餐饮股份有限公司(下称“老乡鸡”)已正式递交招股书,拟登陆上交所。在2022年1月完成Pre-IPO轮融资后,老乡鸡总估值已经达到180亿元,若此次能成功上市,老乡鸡将成为“中式快餐第一股”。

老乡鸡IPO由国元证券担任保荐机构,拟募资额约12亿元,主要用于华东总部建设、新增餐饮门店建设以及数据信息化升级。

凭借网络营销走到大众的视野之中,又在门店扩张之下积极寻求全国化,但这只“鸡”若想走遍全国,可能仍需要更多的“历练”。

一、老乡鸡靠当“网红”高效营销

老乡鸡创始人束从轩起初从业的便是养鸡业,随着市场上餐饮业的迅速发展,束从轩凭借自身原材料的优势开始进军中式餐饮行业,为寻求本土化发展之路将餐厅取名为“肥西老母鸡”,伴随着多次转型和重塑,“肥西老母鸡”也逐渐走出合肥成为了如今的“老乡鸡”。

早在“肥西老母鸡”时代,其生意在合肥就相当火爆,成为本地人吃快餐的首选门店之一。但企业逐渐向其他省市外拓之时便多次出现碰壁的情况,这让束从轩不得不重新思索品牌模型与未来的发展方向。

首先做的便是改名,2012年其正式更名“老乡鸡”,在建立起自身品牌形象的同时也去除了本土化的标签,欲在后期再度走向全国。随后老乡鸡也剥离了其他副业务,将全部资源聚焦于快餐业务发展,确立了核心业务,并一次次对餐厅模式进行升级,现已成为了第五代自选老乡鸡餐厅,同时自助餐厅系统、线上外卖、智能点单等信息化系统加入也使得老乡鸡进一步得到发展。经过多次品牌升级和餐厅更新迭代之后,老乡鸡成为了现存的中式餐饮连锁巨头之一,截至2021年末共拥有991家直营门店以及82家加盟门店。

初看老乡鸡的发展其实与大多数快餐店的发展路径并无不同,但真正让老乡鸡活跃在大众视野的是其独特的网络营销手段。

老乡鸡在微博、抖音、小红书、B站等多家网络平台都驻扎了官方账号,但是与其他餐饮官方号广告营销方式不同,老乡鸡的营销充满了搞怪与槽点。老乡鸡在微博上挖苦董事长,和其他官博互动,其中最为出圈的是官博常靠“咯咯哒”敷衍式营销活跃在大众视野之中,在抖音上老乡鸡以卖萌短视频为运营手段,而B站上走的是亲民搞笑路线。除了老乡鸡官方号,董事长束从轩同样积极出入各大网络媒体平台,与老乡鸡官方账号共同互动、互怼。

而开启老乡鸡“网红路”的则是束从轩的“手撕联名信”事件开始,疫情初期阶段使得全国餐饮业措手不及,行业短暂进入了一段冷冻期,多家餐厅出现了裁员减薪等方式以维持自身发展。然而束从轩反其道而行,他不仅撕了员工主动要求降薪的联名信,还宣告即便卖车卖房也要让1.6万名员工有班可上,一波操作让全网迅速认识了这个有担当的董事长,也认识到了“老乡鸡”这家中式快餐品牌。

从事后诸葛亮的角度来看,如此营销手段成效斐然,不仅让“老乡鸡”的品牌形象印在了年轻人的心中,同时大幅降低了营销成本,提高了营销效率。其广告宣传费从2020年的8658.26万元降低26%至6391万元,占营收比也降低了10.62个百分点至21.92%。

二、走向全国,老乡鸡还缺什么?

实际上从2017年开始,老乡鸡就已经开始二次寻求市场外拓,并于2020年开放加盟模式,目前已经进入上海、江苏、浙江、湖北、深圳、北京等多地,在未来也会将运营重心放在一线城

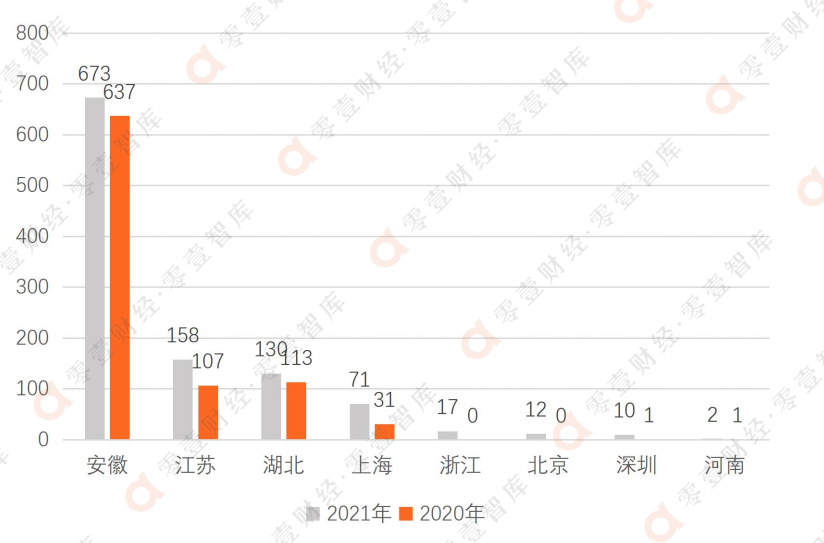

招股书显示,截止到2021年末在全国1073家门店中,华东地区和华中地区是老乡鸡的主要销售地区,其中安徽地区为673家、江苏和湖北地区分别有158和130家,而上海有71家,北京地区有12家,但从增长情况来看,江苏、上海、北京、深圳等城市成为其近年来主要布局区域。

图1 老乡鸡2020年和2021年门店分布情况

(单位:家)

数据来源:老乡鸡招股书、零壹智库

新一线或者一线城市消费能力普遍较高,能使品牌影响力和利润得到有效增长,但就全国各地的运营状况看,老乡鸡走出本地冲向全国的道路仍旧遥远,外省对于老乡鸡业绩的贡献非常有限。

招股书显示,2019年至2021年,老乡鸡分别实现营业收入28.59亿元、34.54亿元和43.93亿元。2020和2021年同比增长率分别为20.81%和27.19%。但是安徽地区的收入占比始终处于较高水平,三年间分别为82.01%、79.97%、70.65%。

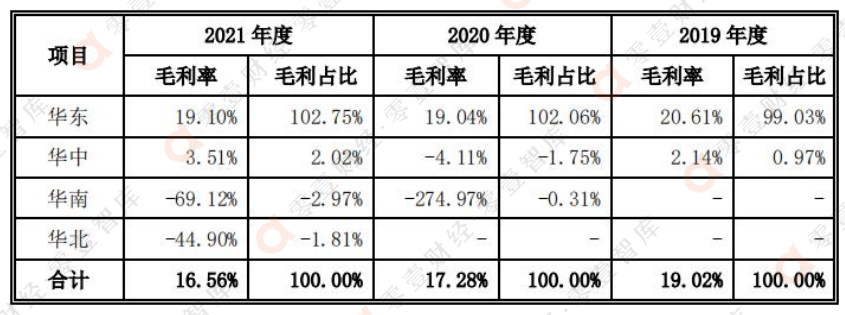

另外在毛利率方面,2021年老乡鸡在华东地区实现了19.1%的毛利率,华中地区毛利率仅为3.51%,华南和华北地区目前均处于亏损状态。

图2 老乡鸡各区域毛利率和毛利占比情况

资料来源:老乡鸡招股书

无论是从营收贡献、地区毛利率分布亦或是毛利占比来看,老乡鸡目前仍旧是一个区域性品牌,未来能否成为全国性品牌可能仍需要多年的扩张和积累。

按照业务分类,公司2021年利润主要来源于餐饮业务,其占比达到96.79%,少部分来自于加盟业务,占比为2.61%。公司2021年的综合毛利率为16.56%,相较于2020年的17.28%和2019年的19.02%出现了不同程度的下降,招股书解释为主要原材料成本上升、人工成本上升和疫情影响所致。

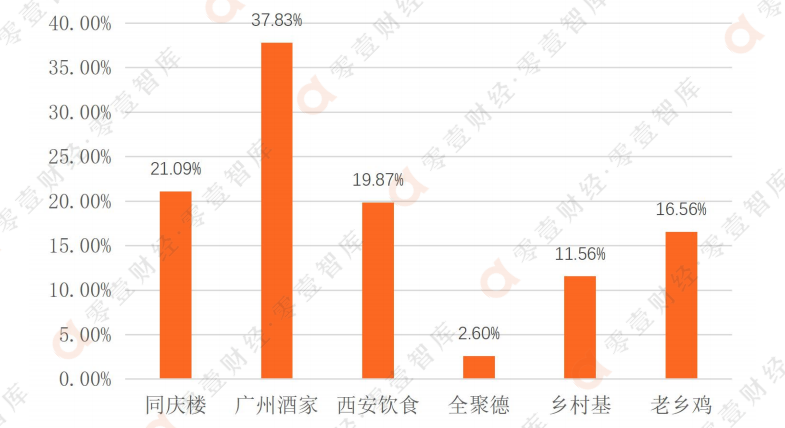

图3 部分同行业公司2021年综合毛利率指标

数据来源:老乡鸡招股书、WIND、零壹智库

而纵观餐饮业,16.56%毛利水平实际上也并不算优秀,仅属于中游水平,与老乡鸡同属于中式快餐类的企业乡村基综合毛利率也仅有11.56%,可以看出这类预制菜中式餐饮更多寻求的是薄利多销的路线。

事实上也确实如此,招股书显示,餐厅产品前三位的分别是米饭、蒸蛋类以及鸡汤类这类相对较为平价的菜品。2021年老乡鸡共卖出了1.37亿份米饭,3600多万份蒸蛋以及2900多万份鸡汤。

图4 老乡鸡主要产品及销量(单位:万份)

资料来源:老乡鸡招股书

对比2020年和2019年,抛开米饭类产品,畅销菜品并无太大的变化,依旧为蒸蛋、鸡汤类,然而这也凸显了老乡鸡菜品创新能力较弱等问题。即使老乡鸡推出“月月上新”活动,但从目前的结果来看效果并不尽人意,创新的菜品也并无过多的亮点。另一方面,蒸蛋、鸡汤等产品与其他餐厅菜品的同质化较强,老乡鸡并无爆款“招牌菜”,无法和其他餐厅形成差异化优势,这一点与其说是老乡鸡的弱势更不如说是预制菜中餐厅的弱势。

而阻止老乡鸡区域拓展的另一大忧患则是用户评价问题,老乡鸡发源地是安徽合肥,本土化口味一直延续至外省的门店,这就出现了众口难调的情形,在美团、大众点评等平台各个门店都出现了类似“咸”、“菜品味道不好”等评价;另一方面,同样也出现“量少”、“菜贵”、“性价比不高”等声音,实际上老乡鸡店内销量较高的蒸蛋类是单价较低的菜品。

老乡鸡此番上市主要为了推动全国化战略的一步,在扩张的道路上老乡鸡不仅需要和同业细分领域的竞争对手如乡村基、真功夫、老娘舅进行直接较量,同时肯德基、麦当劳的规模和口碑也是老乡鸡所追赶的目标。但是仅凭“网红”般的营销方式和几份“家常菜”可能无法得到消费者和资本市场的青睐,老乡鸡目前在门店规模、盈利能力、产品创新上,都没有展现出明显的优势。虽然凭借这几年的发展已达到相当的规模,但核心竞争力、更新鲜的血液、本地个性化的口味设计都是老乡鸡向全国范围发展需要考虑的因素。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“零壹财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!